Теоретические основы учета основных средств на предприятии

Учет и анализ основных средств

Определение срока полезного использования основных средств при их постановке на учет

Амортизация основных средств

Учет и анализ выбытия основных средств

Учет и анализ переоценки основных средств

Пример ведения учета по основным средствам

Сведения о наличии драгоценных материалов (металлов, камней)

Навигация

Пример ведения учета по основным средствам

Учет и анализ основных средств

108189

знаков

119

таблиц

1

изображение

3. Пример ведения учета по основным средствам

В настоящей главе приводится условный пример отражения в бухгалтерском учете наиболее типичных операций с основными средствами: приобретения, начисления амортизации и продажи.

Содержание операции-1.

Получен от поставщика сервер, который предполагается использовать в управленческих целях. В соответствии с товарообменным договором стоимость сервера составляет 100 000 рублей, плюс НДС 20 000 рублей, его оплата произведена путем передачи поставщику собственной продукции организации на ту же сумму.

Организацией производится и реализуется только продукция, облагаемая НДС по ставке 20%.

В соответствии со ст.168 НК РФ организация и поставщик сервера обмениваются счетами-фактурами на реализованные товары, в которых в соответствии со ст.ст.168.2 и 169.5.7 НК РФ указывается договорная цена товаров и соответствующая ей сумма НДС (20 000 рублей).

Полная себестоимость передаваемой в оплату сервера продукции, рассчитанная в соответствии с принятой в организации учетной политикой, составляет 98 000 рублей.

Организация обычно реализует данную продукцию по цене 126 000 рублей (плюс НДС 25 200 рублей), которая соответствует уровню рыночных цен в соответствии с данными официальных источников.

Отражение операции-1 в учете.

| № | Содержание | Дт | Кт | Сумма |

| 1 | Оприходование полученного сервера в соответствии с расчетными документами поставщика | 08 | 60 | 100 000 |

| 2 | Отражение суммы НДС, фактически предъявленной поставщиком в соответствии с расчетными документами | 19 | 60 | 20 000 |

| 3 | Списание в реализацию полной себестоимости продукции | 90-2 | 43 | 98 000 |

| 4 | Отражение дебиторской задолженности в соответствии с предъявленными поставщику расчетными документами | 62 | 90-1 | 120 000 |

| 5 | Начисление НДС по реализованной продукции в соответствии с расчетными документами | 90-3 | 68 | 20 000 |

| 6 | Отражение зачета взаимных требований по завершенной товарообменной операции | 60 | 62 | 120 000 |

| 7 | Отражение разницы между договорной стоимостью полученного сервера и стоимостью, по которой он должен быть оприходован в соответствии с ПБУ 6/01 | 08 | 90-1 | 26 000 |

| 8 | Корректировка дохода от реализации продукции на разницу между ее договорной стоимостью и суммой дохода, который должен быть отражен в учете в соответствии с ПБУ 9/99 | см. | пункт 7 | |

| 9 | Доначисление НДС по реализованной продукции с разницы между договорной и рыночной ценами | 90-6 | 68 | 5 200 |

| 10 | Списание части “входного” НДС, не подлежащей вычету | 91 | 19 | 400 |

Комментарий к отражению в учете операции 1.

| К № | Комментарий |

| 1, 2, 4 | В соответствии с Инструкцией по применению Плана счетов счет 60 кредитуется в соответствии с расчетными документами поставщика, а поставщик должен указать в расчетных документах договорную стоимость сервера. Аналогичным образом счет 62 дебетуется на суммы, на которые предъявлены расчетные документы. |

| 5 | В соответствии с Инструкцией по применению Плана счетов на субсчете 90-3 учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя. Поскольку покупателю была предъявлена сумма НДС 4 000 рублей, то отражение по дебету счета 90-3 большей суммы НДС, подлежащей взносу в бюджет, представляется некорректным. |

| 7, 8 | Поскольку оплата за сервер была произведена не денежными средствами, то в соответствии с п.11 ПБУ 6/01 первоначальная стоимость сервера определяется исходя из обычной цены реализации продукции, т.е. составляет 126 000 рублей. Таким образом, в дебет счета 08 должна быть дополнительно отнесена сумма 26 000 рублей. Доход от реализации продукции в соответствии с п.6.3 ПБУ 9/99 также должен быть признан в сумме 126 000 рублей (без учета НДС): поскольку организация не покупает серверы постоянно, то определить “цену, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров”, представляется невозможным, и при признании дохода от реализации используется обычная цена реализации продукции[22]. |

| 9 | В соответствии со ст.154.2 и 274.4 НК РФ налоговые базы по НДС и налогу на прибыль по реализации продукции должны быть определены в порядке, аналогичном предусмотренному статьей 40 НК РФ. В соответствии со ст.40.3 НК РФ условием доведения цены товаров в целях налогообложения до рыночных цен является их отклонение от рыночных цен более чем на 20%. Поскольку в данном случае рыночная цена (126 000 рублей) превышает указанную сторонами цену (100 000 рублей) более чем на 20% ((126 000-100 000)/126 000=20.6%) , то в целях исчисления НДС по реализации продукции организация должна использовать рыночную цену продукции (126 000 рублей), и по реализации продукции должен быть начислен НДС в сумме 25 200 рублей (независимо от того, что поставщику в соответствии с договором был предъявлен НДС, указанный в счете-фактуре, в сумме 20 000 рублей). Дополнительная сумма начисленного НДС 5 200 рублей безусловно является расходом, связанным с обычными видами деятельности (реализацией продукции), поэтому отражается по дебету счета 90 (отдельно от НДС, предъявленного покупателям, в составе расходов по реализации), т.к. иначе финансовый результат не будет определен корректно. Она будет учтена как расход и при налогообложении прибыли в соответствии со ст.264.1.1 НК РФ[23], т.е. при налогообложении прибыли прибыль от реализации продукции будет учтена в сумме 126 000-98 000-5 200=22 800, что в данном случае соответствует финансовому результату, выявленному на счете 90[24]. |

| 10 | В соответствии со ст.172.2 НК РФ сумма НДС, фактически уплаченная поставщику сервера, исчисляется исходя из балансовой стоимости продукции, переданной в его оплату, т.е. равна 98 000 * 20% = 19 600 рублей, и, таким образом, налоговый вычет по НДС ограничен указанной суммой. Оставшаяся часть НДС, предъявленного поставщиком, (400 рублей) вычету не подлежит. Поскольку п.8 ПБУ 6/01 запрещает включать НДС в первоначальную стоимость основных средств, кроме случаев, предусмотренных законодательством (а в законодательстве соответствующие указания для данного случая отсутствуют), то указанная сумма НДС должна относиться на внереализационные расходы организации, хотя и не может быть учтена при налогообложении прибыли в соответствии со ст.170.1 НК РФ. |

Содержание операции-2.

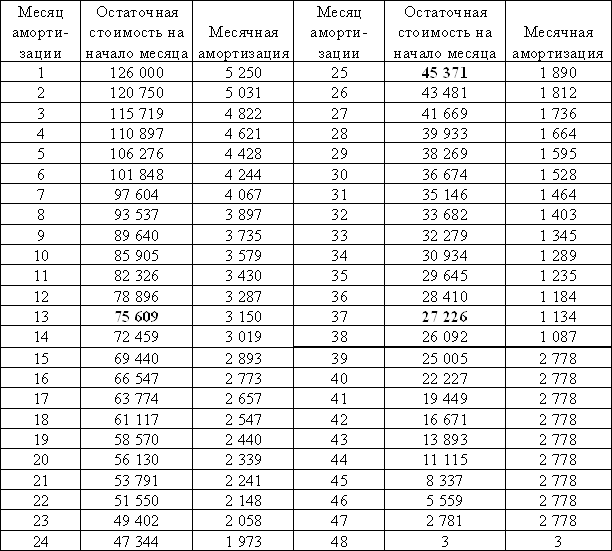

Полученный сервер введен в эксплуатацию (оформлен акт ОС-1, заведена карточка ОС-6). Принято решение о начислении “бухгалтерской” амортизации способом списания стоимости по сумме чисел лет полезного использования, а “налоговой” амортизации – нелинейным методом. Поскольку сервер в соответствии с технической документацией предназначен для работы в круглосуточном режиме, принято решение о неприменении специального коэффициента при начислении “налоговой” амортизации. Как в целях бухгалтерского учета, так и в целях налогообложения срок полезного использования сервера принят равным 4 годам (48 месяцам) на основании “Классификации …”, утвержденной Постановлением Правительства РФ от 01.01.2002г. №1 (3-я амортизационная группа).

Отражение операции-2 в учете.

| № | Содержание | Дт | Кт | Сумма |

| 1 | Ввод сервера в эксплуатацию | 01 | 08 | 126 000 |

| 2 | Отражение налогового вычета по НДС (см. комментарий к проводке №10 по операции-1) | 68 | 19 | 19 600 |

| 3… | Ежемесячное начисление амортизации (начиная со следующего месяца после ввода в эксплуатацию) | 26 | 02 | см.расчет |

Комментарий к отражению в учете операции-2.

Первоначальная “бухгалтерская” стоимость сервера в соответствии с проводками по операции-1 составляет 126 000 рублей.

Особый порядок формирования первоначальной “налоговой” стоимости основного средства, полученного в рамках товарообменной сделки, Главой 25 НК РФ не установлен, поэтому в соответствии со статьей 11.1 НК РФ, вероятно, следует применять порядок, установленный ПБУ 6/01 (при этом учитывая явно установленные НК и описанные в соответствующих параграфах выше общие особенности по отражению в целях налогообложения налогов, процентов по заемным средствам и т.п., связанных с основным средством, которые, однако, отсутствуют в рассматриваемой ситуации). Таким образом, “налоговая” первоначальная стоимость сервера принимается равной 126 000 рублям.

Ежемесячные суммы “бухгалтерской” амортизации рассчитываются следующим образом.

Формула расчета:

Ежемесячные суммы “налоговой” амортизации рассчитываются следующим образом (с отражением не на счетах бухгалтерского учета, а только в налоговых регистрах).

Формула расчета: ![]() , если

, если ![]() , и

, и ![]() в следующие месяцы, где

в следующие месяцы, где ![]() - остаточная стоимость на начало месяца, в котором

- остаточная стоимость на начало месяца, в котором ![]() .

.

При ![]() =26 000 рублей

=26 000 рублей ![]() .

.

Содержание операции-3.

По истечении шести месяцев после ввода сервера в эксплуатацию организация продает его по цене 100 000 рублей плюс НДС 20 000 рублей с оплатой денежными средствами.

“Бухгалтерская” остаточная стоимость на момент выбытия составляет 126 000-6*4 200=100 800 рублей.

“Налоговая” остаточная стоимость на момент выбытия составляет (см. расчет выше) 97 604 рубля.

Отражение операции-3 в учете.

| № | Содержание | Дт | Кт | Сумма |

| 1 | Списание первоначальной стоимости сервера и начисленной амортизации на отдельный субсчет счета 01 “Выбытие основных средств” | 01” 02 | 01 01” | 126 000 25 200 |

| 2 | Отражение реализации сервера (списание со счета 01 и отражение задолженности покупателя) | 91-2 62 | 01” 91-1 | 100 800 120 000 |

| 3 | Начисление НДС по операции реализации | 91-2 | 68 | 20 000 |

| 4 | Списание финансового результата от реализации (убытка) | 99 | 91-9 | 800 |

Комментарий к отражению в учете операции-3.

В целях налогообложения прибыли получена прибыль: 100 000-97 604=2 396 рублей[25], которая в соответствии со ст.323 НК РФ должна быть включена в состав налоговой базы в периоде реализации.

Заключение

В настоящей работе были рассмотрены основные правила и особенности бухгалтерского учета основных средств и расчета налоговых последствий соответствующих операций. В ней имели место вынужденные отступления от основной темы, вызванные тем, что на основные средства, естественно, распространяется ряд общих правил бухгалтерского и налогового учета, установленных для операций с имуществом организации. Эти отступления показали в том числе и тесную взаимосвязь порядка учета различных объектов бухгалтерского учета.

Безусловно, не все утверждения, приведенные в настоящей работе, можно признать бесспорными, что естественно при очевидной неоднозначности многих положений бухгалтерских и налоговых нормативных документов.

Список использованной литературы

1. Федеральный Закон “О бухгалтерском учете” от 21.11.1996г. №129-ФЗ (в редакции от 23.07.1998г.),

2. Налоговый Кодекс Российской Федерации: часть первая – Федеральный Закон от 31.07.1998г. №146-ФЗ (в редакции от 29.12.2001г.), часть вторая – Федеральный Закон от 05.08.2000г. №117-ФЗ (в редакции от 31.12.2001г.),

3. Федеральный Закон “О лизинге” 164-ФЗ от 29.10.1998г. (в редакции от 29.01.2002г.),

4. Решение Верховного Суда РФ от 24.07.2001г. №ГКПИ 2001-916,

5. Постановление Правительства РФ от 01.01.2002 №1 “О классификации основных средств, включаемых в амортизационные группы”,

6. Временное положение о лизинге, утвержденное Постановлением Правительства РФ от 29.06.1995г. №633 “О развитии лизинга в инвестиционной деятельности” (утратило силу),

7. Постановление Правительства РФ от 19.08.1994г. №967 “Об использовании механизма ускоренной амортизации и переоценке основных фондов” (в ред. от 24.06.1998г., утратило силу),

8. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденные Постановлением Совмина СССР от 22.04.1990г. №1072,

9. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от 24.03.2000г.),

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные Приказом Минфина РФ от 31.10.2000г. №94н,

11. Положение по бухгалтерскому учету “Учетная политика организации” ПБУ 1/98, утвержденное Приказом Минфина РФ от 09.12.1998г. №60н (в редакции от 30.12.1999г.),

12. Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999г. №43н (в редакции от 30.12.1999г.),

13. Положение по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01, утвержденное Приказом Минфина РФ от 09.06.2001г. №44н,

14. Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н,

15. Положение по бухгалтерскому учету “Учет займов и кредитов и затрат по их обслуживанию” ПБУ 15/01, утвержденное Приказом Минфина РФ от 02.08.2001г. №60н,

16. Письмо Минфина РФ от 30.12.1993г. №160 “Положение по бухгалтерскому учету долгосрочных инвестиций”,

17. Приказ Минфина РФ от 17.02.1997г. №15 “Об отражении в бухгалтерском учете операций по договору лизинга” (в редакции от 23.01.2001г.),

18. Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 20.07.1998г. №33н (в редакции от 28.03.2000г.),

19. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995г. №49,

20. Постановление Госкомстата РФ от 18.08.1998г. №88 “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации”,

21. Общероссийский классификатор основных фондов (ОК 013-94), утвержденный постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.),

22. Письмо МНС РФ от 17.04.2000г. №ВГ-6-02/288 “О проведении переоценки основных средств”,

23. Письмо Минэкономики РФ от 17.01.2000г. №МВ-32/6-51 “О применении механизма ускоренной амортизации на персональные компьютеры”,

24. Астахов В.П.Бухгалтерский (финансовый) учет : Учебное пособие .- Ростов-на-Дону,МарТ,2002.

25. Бухгалтерский учет : Учебник для вузов / Под ред. Ю.А. Бабаева.- М.: ЮНИТИ,2002.

26. Нормативная база бухгалтерского учета: Сборник официальных документов.- М.,2002.

27. Кондраков Н.П. Бухгалтерский учет: учебное пособие. – М.: ИНФРА-М, 2001.

28. План счетов бухгалтерского учета и инструкции по его применению /Под ред. А.С. Бакаева.- М.,2001.

Унифицированная форма № ИНВ-1

Утверждена постановлением Госкомстата

России от 18.08.98 № 88

| Код | |||||

| Форма по ОКУД | 0317001 | ||||

| по ОКПО | |||||

| организация | |||||

| структурное подразделение | Вид деятельности | ||||

| Основание для проведения инвентаризации: | приказ, постановление, распоряжение | номер | |||

| ненужное зачеркнуть | дата | ||||

| Дата начала инвентаризации | |||||

| Дата окончания инвентаризации | |||||

| Вид операции | |||||

![]()

основных средств

Основные средства __________________________________________________________________________________________________________________

___________________________________________________________________________________________________________________________________,

находящиеся ________________________________________________________________________________________________________________________

в собственности организации, на ответственном хранении, в т.ч. арендованные

Местонахождение __________________________________________________________________________________________________________________

Арендодатель */ __________________________________________________________________________________________________________________

РАСПИСКАК началу проведения инвентаризации все расходные и приходные документы на основные средства сданы в бухгалтерию, и все основные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Лицо (а), ответственное (ые) за сохранность основных средств:

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

*— заполняется по основным средствам, полученным по договору аренды

2-я страница формы № ИНВ-1

| Номер по порядку | Наименование, назначение и краткая характеристика объекта | Документ, подтверждающий принятие объекта на ответственное хранение (аренду) | Год выпуска (постройки, приобретения) | Номер | Фактическое наличие | По данным бухгалтерского учета |

| ||||||

| инвентарный | заводской | паспорта (документа о регистрации) | количество, шт. | стоимость, руб.коп. | количество, шт | стоимость, руб.коп | |||||||

| наименование | дата | номер |

| ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

| |||||||||||||

| |||||||||||||

| |||||||||||||

| и т.д. | |||||||||||||

| Итого |

| ||||||||||||

Итого по странице:

а) количество порядковых номеров ________________________________________________________________________________________

прописью

б) общее количество единиц фактически _____________________________________________________________________________________

прописью

в) на сумму фактически __________________________________________________________________________________________________

прописью

________________________________________________________________________________________________ руб ______________ коп

3-я страница формы № ИНВ-1

Итого по описи:

а) количество порядковых номеров ________________________________________________________________________________________

прописью

б) общее количество единиц фактически _____________________________________________________________________________________

прописью

в) на сумму фактически __________________________________________________________________________________________________

прописью

________________________________________________________________________________________________ руб ______________ коп

Все подсчеты итогов по строкам, страницам и в целом по инвентаризационной описи основных средств проверены.

Председатель комиссии ____________________ ____________________ ______________________________

должность подпись расшифровка подписи

Члены комиссии: ____________________ ____________________ ______________________________

должность подпись расшифровка подписи

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

Все основные средства, поименованные в настоящей инвентаризационной описи с № _________________ по № __________________, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем).

Основные средства, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Лицо (а), ответственное (ые) за сохранность основных средств:

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

“ ” ________________________________ г.

Указанные в настоящей описи данные и расчеты проверил

____________________ ____________________ ______________________________

должность подпись расшифровка подписи

“ ” ________________________________ г.

Типовая межотраслевая форма № ОС-1

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

| УТВЕРЖДАЮ | ||||||||||

|

| ||||||||||

| должность | ||||||||||

|

|

| |||||||||

| подпись | расшифровка подписи | |||||||||

| “ |

| ” |

| 20 |

| г. | ||||

| АКТ (НАКЛАДНАЯ) № |

|

приемки-передачи основных средств

| Коды | |||

| Форма по ОКУД | 0306001 | ||

| Организация |

| по ОКПО |

|

| Дата | Код вида операции | Код лица, ответственного за сохранность основных средств |

|

|

|

|

| Сдатчик | Получатель | Вид | Дебет | Кредит | Первона- | Срок | Сумма | Норма | Код | Номер | ||||

| организа- | структур- | счет, | код | счет, | код | нормы | счета и | инвентар- | заводской | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма износа, руб. коп. |

|

| На основании | приказа | |||||||||||||

| распоряжения | от “ |

| ” |

| 20 |

| г. № |

| произведен осмотр |

| ||||

|

| принимаемого (передаваемого) | |||||||||||||

| наименование объекта | ||||||||||||||

| в эксплуатацию от |

| |||||||||||||

| В момент приемки (передачи) объект находится в |

| |||||||||||||

| местонахождение объекта | ||||||||||||||

| Объект (оборудование) | Год выпуска | Дата ввода в эксплуатацию (месяц, год) |

| Номер паспорта | |

| вид | код | ||||

| 16 | 17 | 18 | 19 | 20 | 21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Основание перемещения |

| |

| Краткая характеристика объекта |

| |

Сведения о наличии драгоценных материалов (металлов, камней):

| Приспособления и принадлежности | Содержание драгоценных материалов (металлов, камней) | ||||||

| наименование | код | коли- | наименование драгоценного материала | номенклатур- | единица измерения | количе- | |

| наименование | код | ||||||

| 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотная сторона формы № ОС-1

| Объект техническим условиям | соответствует |

| |||||

| не соответствует |

| ||||||

|

| |||||||

| указать, что именно не соответствует | |||||||

|

| |||||||

| Доработка | не требуется |

| |||||

| требуется | указать, что именно требуется | ||||||

|

| |||||||

| Результаты испытания объекта |

| ||||||

|

| |||||||

| Заключение комиссии: |

| ||||||

|

| |||||||

|

| |||||||

|

| |||||||

| Приложение. Перечень технической документации |

| ||||||

|

| |||||||

|

| |||||||

|

| |||||||

|

| |||||||

| Председатель комиссии |

|

|

|

|

|

| должность | подпись | расшифровка подписи | |||

| Члены комиссии: |

|

|

|

|

|

| должность | подпись | расшифровка подписи | |||

|

|

|

|

|

| |

| должность | подпись | расшифровка подписи | |||

|

|

|

|

|

| |

| должность | подпись | расшифровка подписи |

Объект основных средств

| сдал |

|

|

|

|

|

| М.П. | должность | подпись | расшифровка подписи | ||

| принял |

|

|

|

|

|

| М.П. | должность | подпись | расшифровка подписи |

Отметка бухгалтерии об открытии карточки (записи в книге) или перемещении объекта.

| Главный бухгалтер (бухгалтер) |

|

|

|

| подпись | расшифровка подписи |

| “ |

| ” |

| 20 |

| г. |

Типовая межотраслевая форма № ОС-3

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

| УТВЕРЖДАЮ | ||||||||||

|

| ||||||||||

| должность | ||||||||||

|

|

| |||||||||

| подпись | расшифровка подписи | |||||||||

| “ |

| ” |

| 20 |

| г. | ||||

| А К Т № |

|

приемки-сдачи отремонтированных, реконструированных

и модернизированных объектов

| Коды | |||

| Форма по ОКУД | 0306002 | ||

| Организация |

| по ОКПО |

|

| Дата | Код вида операции | Код лица, ответственного за сохранность основных средств |

|

|

|

|

| Структурное подразде- | Вид | Первоначаль- | Сумма | Дебет | Кредит | Первоначаль- | Номер | |||

| счет, | код аналити- | счет, | код аналити- | инвентарный | заводской | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма износа с учетом реконструкции |

|

| Организация (структурное подразделение) – исполнитель работ |

|

| По договору (заказу) от “ |

| ” |

| 20 |

| г. № |

|

| |

| наименование объекта |

| Дата | Дата | |||||

| находился в ремонте (реконструкции, модернизации) с |

| по |

| , т.е. |

| дней |

Предусмотренные работы по ремонту (реконструкции, модернизации) выполнены

| полностью |

|

| не полностью |

|

|

| |

| указать, что именно не выполнено | |

|

| |

С П Р А В К А

| Стоимость выполненного объема работ, руб. коп. | ||||

| по договору (заказу) | фактическая | |||

| ремонта | реконструкции | ремонта | реконструкции | затрат по доставке |

| 1 | 2 | 3 | 4 | 5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Руководитель подразделения |

|

|

|

|

|

| должность | подпись | расшифровка подписи | |||

| Главный бухгалтер (бухгалтер) |

|

|

|

|

|

| должность | подпись | расшифровка подписи |

| “ |

| ” |

| 20 |

| г. |

Оборотная сторона формы № ОС-3

По окончании ремонта (реконструкции, модернизации) объект прошел испытания и сдан в эксплуатацию.

| Изменения в характеристике объекта, вызванные реконструкцией, модернизацией |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| сдал |

|

|

|

|

|

| М.П. | должность | подпись | расшифровка подписи | ||

| принял |

|

|

|

|

|

| М.П. | должность | подпись | расшифровка подписи |

| “ |

| ” |

| 20 |

| г. |

Типовая межотраслевая форма № ОС-4

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

| УТВЕРЖДАЮ | ||||||||||

|

| ||||||||||

| должность | ||||||||||

|

|

| |||||||||

| подпись | расшифровка подписи | |||||||||

| “ |

| ” |

| 20 |

| г. | ||||

| А К Т № |

|

на списание основных средств

| Коды | |||

| Форма по ОКУД | 0306003 | ||

| Организация |

| по ОКПО |

|

| Дата | Код вида операции | Код лица, ответственного за сохранность основных средств |

|

|

|

|

| Структурное подразделение | Вид деятель- | Дебет | Кредит | Первоначаль- | Сумма начисленной амортизации, | Номер | |||

| счет, | код аналити- | счет, | код аналити- | инвентарный | заводской | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма износа, руб. коп. |

|

| Комиссия, назначенная | приказом | ||||||||||||

| распоряжением | от “ |

| ” |

| 20 |

| г. № |

| на основании |

| |||

|

| произвела осмотр |

| |||||||||||

| наименование объекта | |||||||||||||

В результате осмотра комиссия установила:

| 1. Поступил в организацию “ |

| ” |

| 20 |

| г. 2. Масса объекта по паспорту |

| т |

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев