Навигация

Бухгалтерская отчетность и ее состав

67204

знака

2

таблицы

0

изображений

2.1 Бухгалтерская отчетность и ее состав

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организаций и учреждений за отчетный период. Отчетность включает таблицы, которые составляют на основе учетных данных.

Отчетность учреждений и организаций должна отражать состав имущества и источники его формирования, включая имущество производств и хозяйств, других подразделений, выделенных на отдельный баланс.

Отчетность составляется за определенный отчетный период: месяц, квартал, год. Учреждения и организации, а также централизованные бухгалтерии, обслуживающие учреждения и организации, состоящие на федеральном бюджете Российской Федерации, бюджетов различных уровней, составляют годовые, квартальные и месячные бухгалтерские отчеты об исполнении смет расходов и представляют своему вышестоящему органу, а также в налоговую инспекцию по месту регистрации.

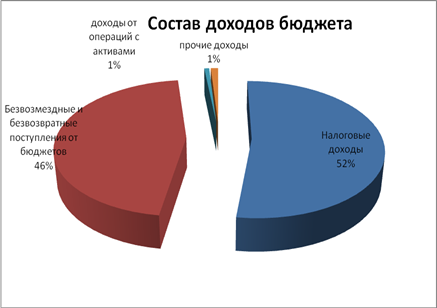

В объем сводной годовой и квартальной отчетности включается справка о полученном из федерального бюджета финансировании.

Составлению отчетности предшествует сверка оборотов и остатков на счетах синтетического учета.

Составлению годового баланса предшествует проведение инвентаризации. Инвентаризация проводится в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В соответствии с Положением регулируются расхождения между фактическими остатками ценностей и остатками на счетах бухгалтерского учета. Запись операций в бухгалтерском учете должна осуществляться на основании надлежащим образом оформленных оправдательных документов.

Сэкономленные против установленных ассигнований по смете расходов и перечисленные не позднее 31 декабря на текущие счета «Суммы по поручениям» средства остаются в распоряжении бюджетных учреждений и организаций и при условии выполнения показателей деятельности в установленном порядке направляются на производственные и социальные нужды.

Размер экономии по смете бюджетных организаций и учреждений определяют как разницу между общей суммой уточненных сметных назначений и кассовым расходом за год.

На расчетные счета поступают в установленном порядке денежные средства, в том числе средства бюджетного финансирования. Кроме того, на расчетном счете хранятся средства единого фонда оплаты труда, фонда производственного и социального развития, других фондов и прочие средства учреждений и организаций. Остатки средств на расчетных счетах в конце года не закрываются и переходят на следующий год.

Расчеты с дебиторами и кредиторами к концу года должны быть завершены. По расчетам с подотчетными лицами остатки неиспользованных средств должны быть возвращены, по использованным средствам – составлены авансовые отчеты.

Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную.

Годовая отчетность включает пакет документов (Приложение 2, Таблица 2).

В том случае, если организация получала средства из других бюджетов на проведение целевых мероприятий, по расходам этих средств составляется отдельный отчет. Этот отчет представляется тому распорядителю кредитов, от которого были получены эти средства.

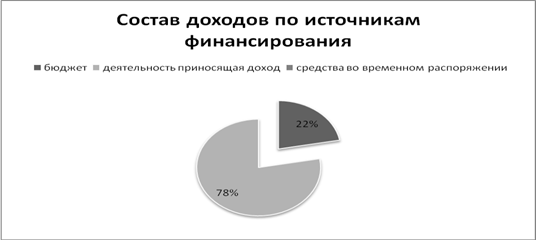

Бюджетные организации, получающие доходы от предпринимательской деятельности, составляют годовой и квартальный отчеты о прибылях и убытках (форма 2) и представляют его в налоговый орган по месту его нахождения.

Кроме того, бюджетные учреждения представляют в налоговый орган по месту своего нахождения по окончании отчетного периода «Расчет налога от фактической прибыли» и «Расчет по налогу на добавленную стоимость».

Отчетность о прибылях и убытках составляется на основании данных аналитического учета, а также с использованием данных отчетности: по форме 2-1 «Отчет об исполнении сметы доходов и расходов бюджетной организации, переведенной на новые условия хозяйствования», по формам 4 или 4 (сводная) «Отчет об исполнении сметы по внебюджетным средствам».

Отражение в отчетности налога на добавленную стоимость производится на основании счетов-фактур. По счетам-фактурам налоговые органы осуществляют контроль за правильностью исчисления налога и полнотой его перечисления в бюджет.

Для подтверждения достоверности изложенного материала, а также расширения собственных экспериментальных исследований нами были изучены вопросы, касающиеся исполнения сметы расходов бюджетных организаций в виде баланса исполнения сметы расходов (форма 1) и отчета об исполнении сметы расходов бюджетной организации (форма 2). Названные документы приведены в приложении 3 и 4.

2.2 Баланс исполнения сметы расходов бюджетной организации

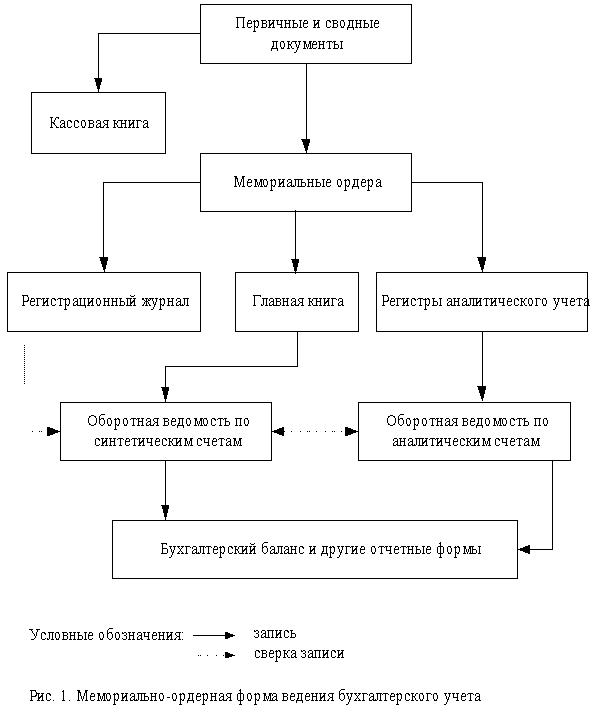

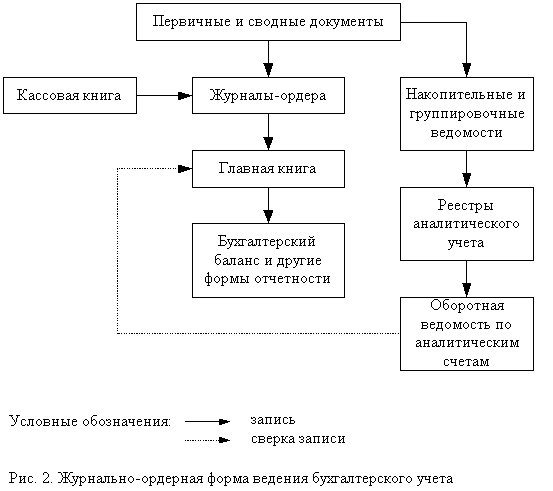

«Баланс исполнения сметы расходов» составляют на основании сверенных счетов и оборотов по счетам бухгалтерского учета. Годовой баланс составляют после заключения счетов текущего учета.

Основные средства, материальные запасы, малоценные и быстроизнашивающиеся предметы отражают в балансе по фактической стоимости их приобретения.

Похожие работы

... расхода за счет предпринимательской деятельности и превышение дохода над расходами предпринимательской деятельности. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету БУХГАЛТЕРСКИЙ УЧЁТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ Билет № 21 81. Оборотные ведомости. 82. Учёт продукции подсобных сельских и учебно-опытных хозяйств. 83. Оформите ...

... путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бюджетному учету. 1.4 Учет поступления и перемещения основных средств Аналитический учет основных средств ведется на инвентарных карточках: · Инвентарная карточка учета основных средств; · Инвентарная карточка группового учета основных средств. ...

... и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской ...

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

0 комментариев