Теоретические основы учета и аудита денежных средств

Характеристика финансово-хозяйственной деятельности объекта исследования

ФИНАНСОВЫЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Документальное оформление и аналитический учет денежных средств предприятия

Синтетический учет и отражение в отчетности денежных средств

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕШЕНИСТВОВАНИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

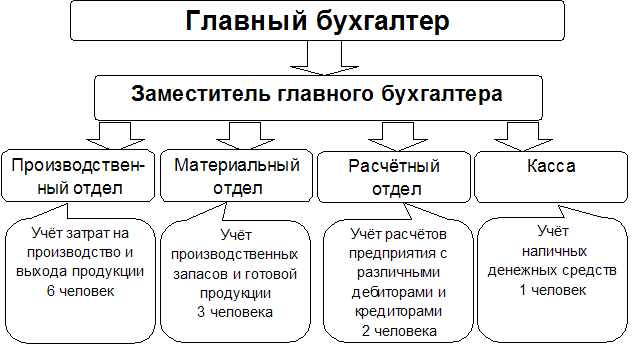

Совершенствование учета денежных средств на исследуемом предприятии

Навигация

Синтетический учет и отражение в отчетности денежных средств

Бухгалтерский учет оборотных средств

63465

знаков

7

таблиц

1

изображение

2.3 Синтетический учет и отражение в отчетности денежных средств

Сводный учет называется синтетическим. Он отражает имущество организации, его источники, хозяйственные процессы по общим показателям и в денежной форме. Синтетический учет необходим для получения сводных данных, характеризующих финансово – хозяйственную деятельность организации для составления баланса и отчетности.

Одним из важнейших средств обобщения данных текущего бухгалтерского учета являются оборотные ведомости. Они составляются на основе как синтетических, так и аналитических счетов.

Оборотная ведомость по синтетическим счетам служит для проверки записей в них и составления очередного баланса, а так же может быть использована для общего ознакомления с хозяйственной деятельностью предприятия

Для учета наличия и движения денежных средств организации используется активный счет 50 "Касса". Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету - поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. В развитие счета 50 "Касса" могут быть открыты организацией следующие субсчета:

1 "Касса организации";

2"0перационная касса";

3" Денежные документы";

4 "Касса в иностранной валюте" и др.

По своему характеру операции похожи, так как связаны с движением денежной наличности, но ответственные лица и место совершения операций различны. Так, наибольший объем операций обычно выполняет касса организации (субсчет 1 "Касса организации"). К ним относятся: получение наличных денежных средств с расчетных счетов, сдача излишка кассы на расчетные счета, подготовка и сдача наличных инкассаторским службам, выдача заработной платы, пособий, денежных средств под отчет, получение наличными за реализованную продукцию, работы, услуги, выдача наличных операционным кассам и получение от них выручки и т.п.

Субсчет 2 "Операционная касса" используется организацией при наличии в ее составе для выполнения уставной деятельности билетных и багажных касс портов, вокзалов, речных пароходств, отделений связи и др. Последние получают и сдают денежную наличность кассе организации, если иное не предусмотрено в учетной политике организации (Сбербанк, инкассатор). Субсчет 3 "Денежные документы" предназначен для учета оплаченных путевок в санатории, дома отдыха, марок госпошлины, авиабилетов и др.

На каждом из субсчетов может отражаться денежная наличность, выраженная в национальной валюте (рублях) и по видам иностранной валюты (долларах США, немецкой марке и т.п.). Для их учета открывается субсчет 4 "Касса в иностранной валюте".

Напомним, что при соответствующих условиях организация должна вести книгу принятых и выданных денежных средств (ф. № КО-5). Используется она для учета наличных денежных средств, выданных кассиром организации, другим кассирам или раздатчикам (доверенным лицом) и возврата документов, подтверждающих их выплату или оставшуюся денежную наличность.

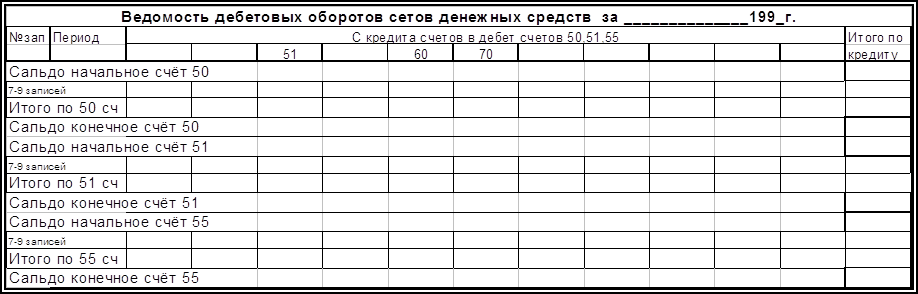

При журнально-ордерной форме учета кассовые операции, записанные по кредиту счета 50, отражаются в журнале-ордере № 1 Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1

Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и ведомости должно соответствовать количеству сданных кассиром отчетов.

В кассе организации могут храниться не только наличные денежные средства, но и ценные бумаги, денежные документы, являющиеся бланками строгой отчетности.

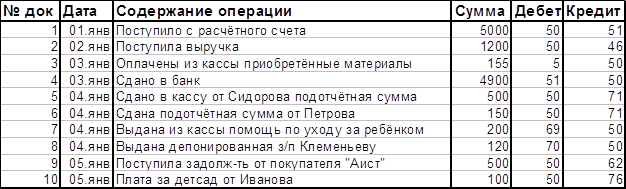

Денежные средства в кассу ОАО «Пневмоаппарат» в сентябре 2009 года поступали из следующих источников:

1. Поступили денежные средства полученные от продаж

Дебет 50/1 «Касса»14245938 руб.

Кредит 90/1 «дохлды от продаж»

2. Возвращена подотчетным лицам неиспользованная сумма

Дебет 50/1 117273,86руб.

Кредит 71 «Расчеты с подотчетными лицами»

3. Средства от прочих доходов

Дебет 50/1 1013 руб.

Кредит 91

По направлению выбытия денежные средства в бухгалтерском учете Новодеревеньковского районного потребительского общества отражаются следующим образом:

1. Сдана выручка из кассы в банк (на прямую)

Дебет 51 11653259 руб.

Кредит 50/1

2. Выдана заработная плата из кассы в погашение задолженности за прошлый месяц

Дебетт70 «Расчет с персоналом по оплате труда» 1861656 руб.

Кредитт 50/1

Движение денежных средств на расчетном счете ведется на активном счете 51 «Расчетный счет». По дебиту счета записывают остаток свободных денежных средств организации на начало месяца, поступление наличных денег из кассы организации, денежные средства, зачисленные от покупателей продукции, заказчиков, дебиторов, полученные ссуды. По кредиту счета 51 отражаются денежные средства, перечисленные в погашение задолженности поставщикам материальных ценностей, подрядчикам за выполнение работы, бюджету, банку за полученные ссуды, внебюджетным фондам и прочим кредиторам, а так же суммы, выданные наличными в кассу организации.

При журнально-ордерной форме учет ведется в журнале – ордере №2 с ведомостью №2. Основанием для записи являются выписки банка. Ежемесячно эти регистры закрываются, и выводится сольдо.

Для отражения оборотов по кредиту счета 51 служит журнал – ордер №2. Обороты по дебету этого счета записываются в разных журналах – ордерах и, кроме того, контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки с расчетного счета.

Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал – ордер и в ведомость итогами.

Обязательное условие для заполнения регистров – использование одной строки для каждой выписки не зависимо от того, за какой период она составлена. Количество занятых строк журнала – ордера №2 и ведомости за каждый месяц должно быть одинаковыми и равно количеству полученных за этот период выписок из банка(приложение ). Как в журнале - ордере №2 и ведомости №2 суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет работникам бухгалтерии анализировать источники поступления денежных средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами согласно утвержденному календарному графику финансовых платежей, разрабатываемому организацией.

Таблица5 – Отражение на счетах операций по расчетному счет

| С кредита счетов.. в дебет счета 51 | На сумму (рубли) | Кредита счета 51 в дебет счетов…. | На сумму (рубли) |

| Сальдо на начало месяца | 1195351,26 | ||

| 62 «Расчеты с поставщиками и подрядчиками» | 31147,90 | 68 « Расчеты по налогам и сборам» | 646761 |

| 76 | 2362,65 | 68/4 « Расчеты по налогам и сборам» | 7200 |

| 50 «Касса» | 10153250 | 70«Расчет с персоналом по оплате труда» | 4474,22 |

| 60/1 «Расчеты с поставщиками и подрядчиками» | 11214541 | ||

| 60/3 «Расчеты по социальному страхованию и обеспечению» | 1508433 | ||

| 60/4 «Расчеты по налогам и сборам» | 263612 | ||

| 69«Расчеты по социальному страхованию и обеспечению» | 245243 | ||

| 76 «расчеты с разными дебиторами и кредиторами» | 6836 | ||

| 62 | 5558,4 | ||

| Сальдо на конец месяца | 42325,34 |

В конце месяца итоги из журнала-ордера №1 и журнала – ордера №2 заносятся в главную книгу

Похожие работы

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

0 комментариев