Теоретические основы учета и аудита денежных средств

Характеристика финансово-хозяйственной деятельности объекта исследования

ФИНАНСОВЫЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

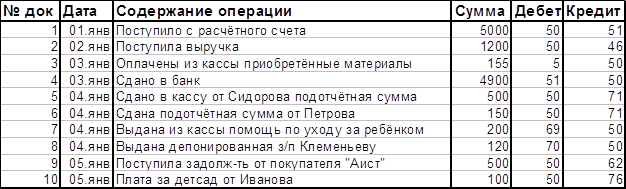

Документальное оформление и аналитический учет денежных средств предприятия

Синтетический учет и отражение в отчетности денежных средств

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕШЕНИСТВОВАНИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Совершенствование учета денежных средств на исследуемом предприятии

Навигация

Бухгалтерский учет оборотных средств

Бухгалтерский учет оборотных средств

63465

знаков

7

таблиц

1

изображение

Введение

Денежные средства являются составной частью оборотных активов. Они необходимы предприятию для осуществления расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др. соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.).

Именно правильный порядок учета денежных средств поможет предприятию грамотно использовать свои денежные средства и сохранять их в нужном количестве для обеспечения нормального оборота оборотных средств. Денежные средства - ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков . Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличение потребности в кредите.

Таким образом, целью такого управления является поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования. В условиях постоянно изменяющейся экономической ситуации (внешней или внутренней) достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками, которое включает в себя и их экономический анализ как одну из важнейших функций управления.

Объектом исследование служит Новодеревеньковское районное потребительское общество

Целью данной курсовой работы является изучение учета денежных средств.

В процессе написания курсовой решаются такие задачи как:

· Рассмотреть места денежных средств в структуре оборотных средств

· Провести анализ финансово-хозяйственной деятельности объекта исследования

§ Проанализировать учетную политику

§ Рассмотреть документальное оформление и аналитический учет денежных средств

§ Рассмотреть синтетический учет и отражение в отчетности денежных средств

§ Предложить совершенствование учета денежных средств на исследуемом предприятии

Основной задачей развивающегося предприятия это обеспечение контроля денежных средств, кассовых и банковских операций состоит в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций, отраженных в бухгалтерском учете, соблюдение кассовой дисциплины, полноты оприходования, целевого использования и условий хранения денежных средств.

1 ТЕОРЕТИКО – МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА

ДЕНЕЖНЫХ СРЕДСТВ

1.1 Денежные средства как оборотные средства предприятия

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей[5].

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. Под составом оборотных средств понимают совокупность образующих их элементов(рис.1). Деление оборотных средств на оборотные производственные фонды и фонды обращения определяются особенностями их использования и распределения в сферах производства продукции и ее реализации.

Рисунок 1 - Состав оборотных средств предприятия

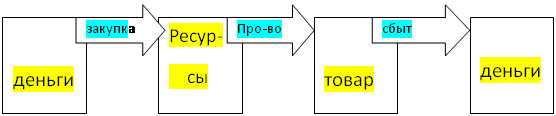

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму). (Рис.2)

|

|

Д – Т - …П…Т’ – Д’

Рисунок 2- Стадии кругооборота оборотного капитала

· Первая стадия кругооборота начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

· Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

· Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия[7].

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную[3].

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия[3].

Денежные средства – это важнейший вид активов организации, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы. Они могут находиться в кассе, на расчетном и валютном счетах в кредитных организациях как на территории страны, так и за ее пределами. Основные источники поступления денежных средств:

· выручка от продажи товаров, работ и услуг;

· доходы от финансовых операций;

· кредиты банков и другие заемные средства;

· целевые ассигнования и поступления.

Оптимизация среднего текущего остатка денежных средств организации обеспечивает их эффективное использование. Избыток оборотных средств, находящиеся в товарно-материальных запасах, неоплаченных счетах и т.д. ведет к упущенной выгоде от финансовых вложений, недостаток вызывает трудности в расчетах с поставщиками, налоговыми органами, а также с персоналом по оплате труда. Уменьшение же сумм товарно-материальных ценностей способствует притоку денежных средств.

Похожие работы

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

0 комментариев