Теоретические основы учета и аудита денежных средств

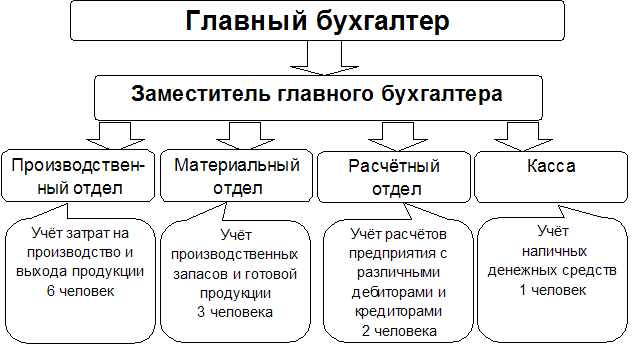

Характеристика финансово-хозяйственной деятельности объекта исследования

ФИНАНСОВЫЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Документальное оформление и аналитический учет денежных средств предприятия

Синтетический учет и отражение в отчетности денежных средств

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕШЕНИСТВОВАНИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Совершенствование учета денежных средств на исследуемом предприятии

Навигация

Документальное оформление и аналитический учет денежных средств предприятия

Бухгалтерский учет оборотных средств

63465

знаков

7

таблиц

1

изображение

2.2 Документальное оформление и аналитический учет денежных средств предприятия

Каждое предприятие имеет кассу где хранит свои наличные деньги. Порядок ведения кассовых операций утвержден советом директоров ЦБ РФ 04.10.93 № 40. Порядок обращения наличных денежных средств, их сдачи в банк, хранения определяется Банком России. Организация наличного денежного обращения на территории России регламентируется также Банком России, который приказом от 05.01.98 № 14-п утвердил "Положение о правилах организации наличного денежного обращения на территории Российской Федерации".

Для оформления кассовых операций используют основные четыре документа: кассовую книгу, расходный и приходный кассовые ордера, акт инвентаризации денежных средств[3].

Кассовая книга (форма КО-4) – регистр аналитического учета, защищающий интересы как кассира, так и организации. Ведение кассовой книги входит в обязанность кассираВ ней учитывают все поступления и выдачу наличных денег организации. Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной печатью.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и предает в бухгалтерию в качестве отчета второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге. Документы должны быть заполнены бухгалтерией четко и ясно чернилами. Исправления в них не допускаются. Прием и выдачу денег по кассовым ордерам производится производят в день их составления. Лицам, сдающим или получающим деньги, кассовые ордера не выдаются.

В соответствии с указанным Положением размер сумм наличных денег в кассе организации ограничен лимитом, ежегодно устанавливаемым обслуживающим банком по согласованию с организацией. Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течение трех рабочих дней, включая день получения денег в кредитном учреждении.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее ее расчетно-кассовое обслуживание, расчет по форме № 0408020 "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу".

Кассовые ордера — это документы, удостоверяющие законность поступления денег в кассу предприятия и их расходования по целевому назначению. Кассовые ордера выписываются только чернилами в бухгалтерии и передаются кассиру на исполнение. В ордерах указывается основание для их составления, и перечисляются прилагаемые к ним документы. В ордерах не допускается никаких исправлений и подчисток. Поступление денег в кассу оформляется приход кассовым ордером, в котором указывается сумма, от кого (за что) они поступили и другие необходимые данные. Расходование денег из кассы предприятия оформляется расходным кассовым ордером. При приеме или выдаче денег кассовым ордером подписываются кассиром, а документы, приложенные к ним, погашаются штампами «Оплачено» или «Получено». Приходные и отдельно расходные кассовые ордера нумеруются в хронологической последовательности, с начала и до конца года. На основании этих ордеров и приложенных к ним документов кассир производит записи в кассовой книге.

Приходный кассовый ордер (форма КО-1) – приказ – распоряжение, оформляющее поступление денежных средств в кассу (приложение ). Главный бухгалтер составляет приходный кассовый ордер и квитанцию к нему, подписывает оба документа, ставит на квитанции печать организации, регистрирует ордер в журнале – регистрации. Главный бухгалтер передает ордер и сопроводительные документы кассиру. В кассу деньги поступают с расчетного счета банка, а так же в результате наличных платежей.

Расходный кассовый ордер (форма КО-2) - это приказ – распоряжение на выдачу из кассы предприятия денежных средств (приложение ). Главный бухгалтер составляет и проверяет расходный кассовый ордер, который подписывают руководитель и главный бухгалтер, и регистрирует его в журнале регистрации.[5]

В акте инвентаризации указывается документальный остаток денежных средств по последнему кассовому отчету, результат инвентаризации отклонения (приложение). Кассир несет полную материальную ответственность за сохранность всех денежных ценностей и за всякий причиненный в связи с эх неправильным хранением ущерб предприятию. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя в присутствии кассира. Хранение в кассе денежных средств, не принадлежащих предприятию, запрещается, и при их обнаружении считаются излишком[распечатка].

На Новодеревеньковском районном потребительском обществе порядок хранения и расходования денежных средств в кассе оформляется приведенными выше документами. Для детализации сведений о Новодеревеньковском районном потребительском обществе проведем аналитический учет денежных средств в кассе предприятия (таблица 3). Мы рассмотрим поступившие и выбывшие средств из кассы за 1день(1 декабря 2009года).

Таблица3 – Аналитический учет денежных средств

| От кого ролучено или кому выдано | Приход Руб. | Расход Руб. | |

| 1 | Борисов Г. | 440 | |

| 2 | БечкоА. | 6000 | |

| 3 | Редькина О. | 7000 | |

| 4 | Еремин Н. | 5000 | |

| 5 | Моризукова Л. | 4000 | |

| 6 | Черникова Н. | 15000 | |

| 7 | Маслова Л. | 500 | |

| 8 | Полякова К. | 4000 | |

| 9 | Полякова П. | 64000 | |

| 10 | Ефремова Е. | 3000 | |

| 11 | ЗенченкоП. | 28000 | |

| 12 | Боровлева В. | 27000 | |

| 13 | Ветрова З | 61000 | |

| 14 | Грачева Н | 14000 | |

| 15 | Вешникова О | 1837 | |

| 16 | Черникова Н. | 8000 | |

| 17 | Пряжникова | 50000 | |

| 18 | Барсная М | 13000 | |

| 19 | Соловьева Т | 8000 | |

| 20 | Богачева Н | 5000 | |

| 21 | Редькина О. | 8000 | |

| 22 | Щербакова В | 13000 | |

| 23 | Исакова Е | 3000 | |

| 24 | Иванова С | 10000 | |

| 25 | Демнткова Н | 7000 | |

| 26 | Конлева М | 14000 | |

| 27 | ЧенскаяМ | 4500 | |

| 28 | Леюшкина В | 5000 | |

| 29 | Азарова З | 6000 | |

| 30 | Боровлева | 11500 | |

| 31 | Деньченка | 10000 | |

| 32 | Плотонова | 11000 | |

| 33 | Ефанова | 6000 | |

| 34 | Головина | 13000 | |

| 35 | Касьянова | 1000 | |

| 36 | Беломизиева | 7000 | |

| 37 | Исакова Е | 2500 | |

| 38 | Косарева В | 8400 | |

| 39 | Амитовская | 10000 | |

| 40 | Редькина | 3000 | |

| 41 | Касьянова М | 30500 | |

| 42 | КасьяноваМ | 13000 | |

| 43 | БечкоА. | 28000 | |

| 44 | Сдано в банк | 25000 | |

| 45 | Сдано в банк | 482850 | |

| 46 | Карабанову под ведомость | 7540 | |

| 47 | Лупачеву под ведомость | 30000 | |

| 48 | Соловьеву под ведомость | 3780 | |

| 49 | Соловьеву под ведомость | 4350 |

На начало дня в кассе предприятия находилась сумма в размере 323,71рублей. В ходе дня произошли поступления и выбытия из кассы денег. В итоге обороты по Дт 50 составили 561,177руб., а по Кт 50 – 560799руб. Следовательно сальдо на конец дня 30 сентября 2009года будет равно 701.71рубля.

Все временно свободные денежные средства, за исключением наличных денег в кассе должны храниться на его расчетном счете, открываемом в отделении банка.

Все операции по расчетному счету банк производит с согласия владельца или на основании его распоряжения(документов установленной формы).

В настоящее время используются различные формы безналичных расчетов, при которых применяют различные банковские расчетные документы.

Наличные деньги банк принимает на расчетный счет предприятия по объявлению на взнос наличными – письменному приказу владельца счета. Объявление заполняют в одном экземпляре, в нем обязательно указывают источник вносимых денег. На принятые суммы банк выделяет кассиру квитанцию, которая служит основанием для составления в бухгалтерии расходного кассового ордера и списания денежных средств в кассе.

Наличные деньги выдаются предприятию на основании чеков. Денежный чек представляет собой распоряжение предприятия банку выдать указанную в нем сумму наличных денег с его расчетного счета. Предприятие получает чековые книжки в обслуживающем его учреждении банка. Чек заполняют от руки чернилами или шариковой ручкой. В нем указывают сумму, дату выдачи, наименование получателя, а так же сведение о назначении полученных сумм.

Чеки подписывают лица, которым предоставлено право первой и второй подписи по счету, и скрепляют печатью предприятия. Какие – либо исправления в чеках не допускаются. Банк выдает деньги по чеку только после проверки подлинности подписи и печати[огту3].

Платежное поручение – это письменное распоряжение владельца счета банку о списании денег с его счета и зачисление их на счет получателя (рисунок3 ). Эти документы применяют в основном по нетоварным операциям. Они действенны в течение 10сдней со дня выписки, не считая день выписки, и принимаются банком к исполнению только при наличии средств на расчетном счете.

|

|

![]()

![]()

![]()

1 2 4

3

Рисунок 3– Движение платежного поручения

На рисунке показано:1-представление в банк; 2- возврат последнего экземпляра о выполнении приказа; 3- перечисление в банк, обслуживание получателя для зачисления денег на счет; 4 – сообщение получателю о зачислении денег.

Платежное требование – расчетный документ, содержащий требование получателя средств к плательщику об уплате определенной денежной суммы через банк (рисунок 4).

![]()

|

|

![]()

![]()

![]() 5

5

|

|

![]()

![]() 4

4

Рисунок 4– Схема движения платежного требования

Из рисунка следует: 1- отправка товаров; 2 – передача документов на инкассо; 3 – возврат поставщику последнего экземпляра платежного требования с отметкой о приеме документов; 4 – отправка документов в банк покупателя; 5 – акцепт или отказ; 6 – возврат оплаченных документов.

Платежное требование – поручение – это письменное требование поставщика к покупателю оплатить на основе, направляемых в банк плательщика документов стоимость продукции.

Аккредитив – это условное денежное обязательство, принимаемое банком- эмитентом по поручению плательщика, произвести платежи в пользу получателя, при условии представления им документов. Банк – эмитент – банк, открывший аккредитив. Аккредитив может быть выставлен для расчета только с одном поставщиком[огту3].

Аналитический учет - система сбора данных, предусматривающая группировку учетной информации в нужном разрезе для нужд управления, составления бухгалтерской отчетности.

Для проведения проведения аналитического учета по счету 51 «Расчетный счет» воспользуемся данными выписки из лицевого счета Новодеревеньковского районного потребительского общества за 30 декабря 2009года и мемориальными ордерами таблица 4

Таблица 4 –аналитический учет денежных средств на расчетном счете

| № проводки | Получатель и плательщик | Дебет 51, (руб.) | Кредит 51, (руб.) |

| 1 | Перечислена задолженность | 34588 | |

| 2 | Перечислено ОАО «Центр Телеком» за услуги связи | 3400 | |

| 3 | Перечислено ОПО «Союз Орловщины» за поставку продовольствия | 28760 |

На начало дня 30 декабря на расчетном счете Новодеревеньковского районного потребительского общества находилась сумма в размере 19684553 После произведенных в течение дня операций, сумма оборотов по Дт 51стала равна 34588руб. и по Кт 51- 32160В итоге сумма на конец дня 30 сентября на расчетном счете составила 19686953руб

Похожие работы

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

0 комментариев