Сутність кредитного ризику та способи його мінімізації в банку

Характеристика сучасних способів мінімізації кредитного ризику в банку

Формування резервів під кредитні ризики, як один із способів мінімізації кредитного ризику

Аналіз практики формування банками резервів на покриття кредитних ризиків в ПАТ КБ "Приватбанк"

Аналіз якості кредитних операцій банку

Формування та використання банком резерву на покриття можливих втрат за кредитними операціями та за нарахованими відсотками за кредитними операціями

Формування та використання банком резерву за дебіторською заборгованістю

Шляхи вдосконалення процесу формування і використання резервів за кредитними ризиками

Проводить реструктуризацію (пролонгації) прострочених кредитів тільки при отриманні страхової гарантії повернення кредиту у наступних періодах;

Навигация

Формування та використання банком резерву на покриття можливих втрат за кредитними операціями та за нарахованими відсотками за кредитними операціями

Формування резервів на покриття кредитних ризиків

156963

знака

14

таблиц

42

изображения

2.3 Формування та використання банком резерву на покриття можливих втрат за кредитними операціями та за нарахованими відсотками за кредитними операціями

Динаміка показників формування та використання резервів під заборгованість за кредитами в ПАТ КБ "Приватбанк" у передкризовий ( 2004 -2007 рр.) та у кризовий (з 3 кварталу 2008 року) періоди наведена в табл.2.1:

Таблиця 2.1 Динаміка формування та використання резервів під кредитну заборгованість в ПАТ КБ "Приватбанк" за 2004 - 2009 роки

| Показник руху резервів під ризики кредитної заборгованості, тис.грн. | Рік | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 (3 квартали) | |

| 1. Залишок резерву під кредитні ризики станом на 1 січня, тис.грн. | 826 551 | 1 266 338 | 1 814 614 | 3 136 224 | 3 935 635 | 8 607 224 |

| 2. Сальдо додаткових відрахувань в резерви за рахунок погіршення якос-ті кредитного портфеля та на протязі року, тис.грн. | 455 419 | 585 345 | 1 361 572 | 949 850 | 4 733 000 | 3 283 946 |

| 3. Списання безнадійної кредитної заборгованості за рахунок резервів на протязі року, тис.грн. | -15 632 | -37 069 | -116 713 | -49 438 | -62 412 | -112 355 |

| 4. Залишок резерву під кредитні ризики станом на 31 грудня, тис.грн. | 1 266 338 | 1 814 614 | 3 136 473 | 3 935 635 | 8 607 224 | 11 778 815 |

| 5. Відносний обсяг резер-ву за кредитними ризика-ми до загального обсягу кредитного портфелю на кінець року, % | 12,90 | 11,27 | 10,64 | 8,97 | 13,08 | 16,02 |

| 6. Відносний обсяг списання безнадійної кредитної заборгованості за рахунок резервів на початок року в % | -1,89 | -2,93 | -6,43 | -1,58 | -1,59 | -1,31 |

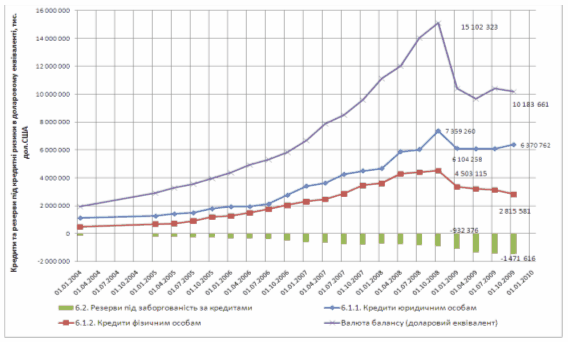

Враховуючи суттєву інфляцію національної валюти відносно долара США у 4 кварталі 2008 року, для оцінки динаміки приведеного кредитного портфелю ПАТ КБ "Приватбанк" на графіках рис.2.17 представлена динаміка валютних екві-валентів кредитного портфеля та створених резервів кредитного ризику.

Рис.2.17. Динаміка валютних еквівалентів (в доларах США) обсягів валюти балансу, кредитів юридичним особам, кредитів фізичним особам та обсягів резервування ризиків кредитного портфелю в ПАТ КБ "Приватбанк" у 2004 – 2009 роках (виключаючи вплив девальвації національної валюти)

Як показує аналіз даних, наведених на графіках рис.2.17, з 01.10.2008 року по 01.10.2009 року (за рік фінансової кризи):

- валюта балансу банку зменшилась з рівня 15,102 млрд.$ до 10,183 млрд.$, тобто банк практично втратив 30% еквіваленту валюти балансу при зростанні курсу долара США з рівня 4,86 грн./ $ до 8,0грн./$;

- обсяг валютного еквіваленту кредитів, наданих юридичним особам, зменшився з рівня 7,359 млрд.$ до рівня 6,370 млрд.$, тобто обсяг зменшився практично на -1,0 млрд.$;

- обсяг валютного еквіваленту кредитів, наданих фізичним особам, зменшився з рівня 4,503 млрд.$ до рівня 2,815 млрд.$, тобто обсяг зменшився практично на -1,68 млрд.$;

- обсяг валютного еквіваленту резервів під кредитні ризики зріс з рівня 0,932 млрд.$ до рівня 1,471 млрд.$, тобто обсяг резервів зріс практично на +0,54 млрд.$;

Таким чином, за період розвитку світової фінансової кризи відносна частка резерву на кредитні ризики в портфелі ПАТ КБ "Приватбанк" зросла в 1,9 рази, тобто зафіксоване суттєве погіршення ризикованості кредитного портфеля.

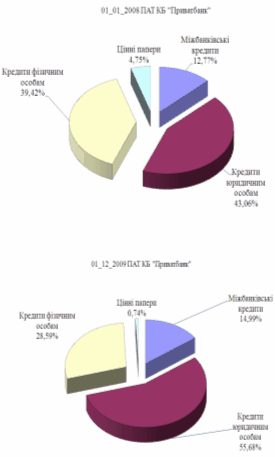

Рис.2.18. Динаміка структури кредитно-інвестиційного портфелю ПАТ КБ "Приватбанк" у 2007 – 2009 роках

Згідно графікам, наведеним на рис.2.18, кредитно-інвестиційний портфель ПАТ КБ "Приватбанк" у передкризовому 2007 році та та за результатами розвитку кризи у 2009 році характеризується суттєвим ростом частки кредитів, наданих юридичним особам з рівня 43,1% у 2007 році до рівня 55,6% станом на кінець 2009 року за рахунок зниження в портфелі найбільш ризикованих сегментів кредитування фізичних осіб та вкладень в операції з цінними паперами.

На рис.К.1- К.3 Додатку К наведені графіки структури резервування кредитних ризиків по сегментам кредитного портфелю в ПАТ КБ "Приватбанк" у 2007 - 2008 роках [79], які дозволяють оцінити зміну кредитного ризику в сегментах кредитування юридичних та фізичних осіб в умовах впливу світової фінансової кризи в передкризовому (2007) та кризовому (2008) періоду діяльності банка:

а) На протязі 2007 року ланцюговий приріст гривневих еквівалентів чистих кредитів в кредитному портфелі банку склав +4,6%, а ланцюговий приріст гривневих еквівалентів сумарних резервів кредитного ризику склав (-7,26)% (Додаток Д), при цьому в окремих сегментах:

- резерви кредитного ризику по сегменту кредитного портфелю "Кредити юридичним особам" за рахунок покращання якості наданих кредитів зменшились на (-229188,0) тис.грн. ((-9,6)% створеного на кінець року резерву) та на кінець року склали 2393047,0 тис.грн. ( що становило 5,46% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Кредити, надані за операціями репо" за рахунок погіршення якості наданих кредитів зросли на 39,0 тис.грн. (36,4% створеного на кінець року резерву) та на кінець року склали 107,0 тис.грн. ( що становило 0,002% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Кредити, надані фізичним особам- приватним підприємцям" за рахунок погіршення якості наданих кредитів зросли на 63 147,0 тис.грн. (70,5% створеного на кінець року резерву) та на кінець року склали 89 594,0 тис.грн. ( що становило 0,20% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Іпотечні кредити, надані фізичним особам" за рахунок погіршення якості наданих кредитів зросли на 20 206,0 тис.грн. (29,9% створеного на кінець року резерву) та на кінець року склали 67 685,0 тис.грн. ( що становило 0,15% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Споживчі кредити, надані фізичним особам" за рахунок погіршення якості наданих кредитів зросли на 316 674,0 тис.грн. (59,5% створеного на кінець року резерву) та на кінець року склали 531 939,0 тис.грн. ( що становило 1,21% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Інші кредити, надані фізичним особам" за рахунок погіршення якості наданих кредитів зросли на 658 972,0 тис.грн. (77,1% створеного на кінець року резерву) та на кінець року склали 854 263,0 тис.грн. ( що становило 1,95% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Міжбанківські кредити, надані іншим банкам" за рахунок погіршення якості наданих кредитів зросли на 96 626,0 тис.грн. (74,5% створеного на кінець року резерву) та на кінець року склали 129 664,0 тис.грн. ( що становило 0,30% від загального обсягу кредитного портфелю банку);

б) На протязі 2008 року ланцюговий приріст гривневих еквівалентів чистих кредитів в кредитному портфель банку склав +19,58%, а ланцюговий приріст гривневих еквівалентів сумарних резервів кредитного ризику склав (+84,6)% (Додаток Д), при цьому в окремих сегментах:

- резерви кредитного ризику по сегменту кредитного портфелю "Кредити юридичним особам" за рахунок погіршення якості обслуговування наданих кредитів зросли на 2702 933,0 тис.грн. (53,3% створеного на кінець року резерву) та на кінець року склали 5071 925,0 тис.грн. ( що становило 7,08% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Кредити, надані за операціями репо" за рахунок погіршення якості наданих кредитів зросли на 700,0 тис.грн. (86,7% створеного на кінець року резерву) та на кінець року склали 807,0 тис.грн. ( що становило 0,001% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Кредити, надані фізичним особам- приватним підприємцям" за рахунок погіршення якості наданих кредитів зросли на 232 978,0 тис.грн. . (72,3% створеного на кінець року резерву) та на кінець року склали 322 127,0 тис.грн. ( що становило 0,45% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Іпотечні кредити, надані фізичним особам" за рахунок погіршення якості наданих кредитів зросли на 500 703,0 тис.грн. (88,2% створеного на кінець року резерву) та на кінець року склали 567 685,0 тис.грн. (що становило 0,79% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Споживчі кредити, надані фізичним особам" за рахунок погіршення якості наданих кредитів зросли на 904 295,0 тис.грн. . (64,6% створеного на кінець року резерву) та на кінець року склали 1398 944,0 тис.грн. (що становило 1,95% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Інші кредити, надані фізичним особам" за рахунок погіршення якості наданих кредитів зросли на 391 389,0 тис.грн. . (31,42% створеного на кінець року резерву) та на кінець року склали 1245 652,0 тис.грн. (що становило 1,74% від загального обсягу кредитного портфелю банку);

- резерви кредитного ризику по сегменту кредитного портфелю "Міжбанківські кредити, надані іншим банкам" за рахунок погіршення якості наданих кредитів зросли на 289 385,0 тис.грн. (69,1% створеного на кінець року резерву) та на кінець року склали 419 049,0 тис.грн. (що становило 0,58% від загального обсягу кредитного портфелю банку);

Одним із показників реальної ризикованості кредитного портфелю є динаміка питомої ваги створеного резерва до обсягу кредитного портфелю, яка характеризує обсяг активів виведених з активного доходного обігу, та динаміка питомої ваги реального списання безнадійної кредитної заборгованості за рахунок створених спеціальних резервів, яка характеризує рівень реального ризику втрати кредитних активів до розрахункового рівня ризику.

Як показує аналіз данних, наведених на графіках рис.2.19, відносний рівень обсягу списання безнадійної кредитної заборгованості за рахунок створених спеціальних резервів на знеціннення кредитів в ПАТ КБ "Приватбанк" за 2004 -2009 роки не перевищував 6,43% від обсягів створених резервів (2006 рік), а у 2007 – 2009 роках реальне списання безнадійної кредитної заборгованості становило від 1,3% до 1,6% віж обсягів створеного резерву, динаміка формування яких характеризується зменшенням від рівня 12,9% обсягу кредитного портфеля у 2004 році до рівня 8,97% у 2007 році та різким нарощування до рівня 16,02% від обсягу кредитного портфелю у жовтні 2009 року, що є наслідком впливу світової фінансової кризи 2008 - 2009 років на діяльність банківської системи України (рис.2.19).

Таким чином, реальний кредитний ризик в ПАТ КБ "Приватбанк" не менше ніж на порядок нижче розрахункового кредитного ризику, який відповідає методиці НБУ [12] та внутрішньобанківській методиці оцінки платоспроможності клієнта - позичальника. Тобто банк, створюючи завищені резерви на кредитні ризики та відносячи їх на валові витрати (згідно Закону України [6] – в обсягу не більше 25% від валового доходу), в значній мірі не тільки "перестраховується", але і реально мінімізує податок на прибуток.

Рис.2.19. Динаміка відносних обсягів створення резервів кредитних ризиків на знецінення кредитного портфелю та відносних обсягів витрати створенних резервів кредитних ризиків на списання безнадійної кредитної заборгованості в ПАТ КБ "Приватбанк" у 2004 - 2009 роках

Динаміка рівня нарахованих відсотків за наданими кредитами та рівня створених резервів на сумнівні та безнадійні суми нарахованих відсотків в ПАТ КБ "Приватбанк" у 2004 – 2009 роках (рис.2.19) характеризує наступні 3 періоди:

- створення резервів пропорційно рівням нарахованих та несплачених відсотків за користування кредитами у докризовий період на рівні 19,0 -23,0% ;

- списання близько 250 млн.грн. безнадійних нарахованих до отримання відсотків за кредитами станом на 31.12.2008 року за рахунок спеціального резерву на обезцінення нарахованих відсотків за кредитами;

- суттєве зменшення рівня резервування нарахованих відсотків до 13,0% станом на 01.01.2009 року та різке падіння рівня резервування до 1,9% станом на 01.10.2009 року.

Рис.2.19. Динаміка рівня нарахованих відсотків за наданими кредитами та рівня створених резервів на сумнівні та безнадійні суми нарахованих відсотків в ПАТ КБ "Приватбанк" у 2004 – 2009 роках

Цей процес в ПАТ КБ "Приватбанк" має два напрямки пояснення:

- по-перше, зростання рівня нарахованих та несплачених відсотків за користування кредитами практично в 2 рази характерно для періода розвитку кризи та несплатопроможності позичальників, взв’язку з зупинкою виробництв та відсутністю доходів в валюті, а також відсутністю зарплат при зупинці виробництв, що при різкому росту курса долара визвало масові неплатежі фізичних осіб;

- по-друге, сума нарахованих та несплачених відсотків за кредитами в ПАТ КБ "Приватбанк" станом на 01.10.2009 року досягла 4,1 млрд.грн. з рівня 0,8 млрд.грн. станом на 01.10.2009, що при відсутності створення відповідних обсягів резервів несе в собі великий ризик втрати джерел виплати відсотків за залучені кошти клієнтів.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України та інших державних та недержавних установ; · іншу необхідну інформацію, в т.ч. інформацію про операції, які не входять до складу роздрібного портфеля банку. Серед основних показників, що можуть використовуватись для оцінки кредитних ризиків на портфельному рівні, є: · міграція кредитних рейтингів – прогноз зміни кредитного рейтингу (вірогідності дефолту) позичальника, ...

0 комментариев