Сутність кредитного ризику та способи його мінімізації в банку

Характеристика сучасних способів мінімізації кредитного ризику в банку

Формування резервів під кредитні ризики, як один із способів мінімізації кредитного ризику

Аналіз практики формування банками резервів на покриття кредитних ризиків в ПАТ КБ "Приватбанк"

Аналіз якості кредитних операцій банку

Формування та використання банком резерву на покриття можливих втрат за кредитними операціями та за нарахованими відсотками за кредитними операціями

Формування та використання банком резерву за дебіторською заборгованістю

Шляхи вдосконалення процесу формування і використання резервів за кредитними ризиками

Проводить реструктуризацію (пролонгації) прострочених кредитів тільки при отриманні страхової гарантії повернення кредиту у наступних періодах;

Навигация

Аналіз практики формування банками резервів на покриття кредитних ризиків в ПАТ КБ "Приватбанк"

Формування резервів на покриття кредитних ризиків

156963

знака

14

таблиц

42

изображения

2. Аналіз практики формування банками резервів на покриття кредитних ризиків в ПАТ КБ "Приватбанк"

2.1 Загальний аналіз кредитного ризику в діяльності досліджуємого банку

Стан банківської системи України за результатами 10-ти місяців діяльності у 2009 році у порівнянні з результатами діяльності за 2008 рік характеризується наступними показниками впливу наслідків світової фінансової кризи на діяльність банківської системи України [80]:

1). В стадії фінансового оздоровлення та введення зовнішнього управління (тимчасовий адміністратор) з боку Національного банку України знаходяться 15 комерційних банків, з них 2-банки ("Надра", "Укрпромбанк") належать до 1 групи найбільших системних багатофілійних банків України.

2). Зобов’язання банків за станом на 01.11.2009 становлять 748,7 млрд. грн. та за 10 місяців 2009 року знизились на -57,1 млрд.грн.

3). Обсяг коштів фізичних осіб в банківській системі України знизився за 10 місяців 2009 року на – 31,1 млрд.грн., обсяг коштів юридичних осіб знизився на – 10,2 млрд.грн.

4). За станом на 01.11.2009 активи банків становили 875,6 млрд. грн., за 10 місяців 2009 року відток коштів з банківської системи України становить – 51,6 млрд.грн.

Загалом банківська система України за 10 місяців 2009 року характеризується збитковістю діяльності:

- доходи банків склали 119,8 млрд. грн., з них: процентні доходи становили 101,7 млрд. грн. (або 84,8% від загальних доходів), комісійні доходи – 13,6 млрд. грн. (11,3%);

- витрати банків склали 138,0 млрд. грн., з них: процентні витрати – 56,0 млрд. грн. (або 40,6% від загальних витрат), відрахування в резерви – 51,7 млрд. грн. (37,4%), комісійні витрати – 2,5 млрд. грн. (1,8%);

- загальний збиток -18,2 млрд.грн.

Досліджуємий в магістерській роботі ПАТ КБ "ПриватБанк" заснований як товариство з обмеженою відповідальністю згідно з рішенням зборів засновників від 07.02.1992 року і зареєстрований НБУ 19.03.1992 року, про що внесено запис у Книгу реєстрації комерційних банків України № 92. У 2000 році банк реорганізований у Закрите акціонерне товариство комерційний банк "ПриватБанк" і перереєстрований НБУ 4 вересня 2000 року(реєстраційний №92), у 2009 році – банк перереєстрований у публічне акціонерне товариство – ПАТ КБ "Приватбанк" [79].

Форма власності – приватна (код-10). Юридична адреса і фактичне місце знаходження банку: 49094, м.Дніпропетровськ, вул.Набережна Перемоги,50, тел./факс:778-54-74. Кореспондентський рахунок № 32009100400 в ОУ НБУ м.Дніпропетровськ, МФО 305299, кодЄДРПОУ 14360570.

Станом на 01.01.2009 року (за 2008 рік) ПАТ КБ "Приватбанк" продовжив утримання позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця та відносні частки фінансів банківської системи України [81]:

- Обсяг валюти активів балансу – 80165,5 млн.грн.( 1 місце – 8,98%);

- Обсяг власного капіталу – 8 711,9 млн.грн.( 2 місце – 7,05%);

- Обсяг статутного капіталу – 523,7 млн.євро (2 місце);

- Обсяг кредитно-інвестиційного портфеля

– 71 853,6 млн.грн.( 1 місце – 9,43%);

- Обсяг резервів на кредитні ризики – 8368,12 млн.грн. (11,5% КІП);

- Обсяг поточних і строкових депозитів фізичних осіб

– 32 750,1 млн.грн.( 1 місце – 16,16%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 24 743,1 млн.грн.( 2 місце – 11,17%);

- Обсяг балансового прибутку – 1 291,78 млн.грн. (1 місце – 17,33%);

- Прибутковість статутного капіталу – 22,723 % (15 місце);

- Прибутковість активів балансу – 1,611 % (19 місце);

Станом на 01.10.2009 року (за 3 квартали 2009 року) ПАТ КБ "Приватбанк" продовжив утримання позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця та відносні частки фінансів банківської системи України [81]:

- Обсяг валюти активів балансу – 81510,02 млн.грн.( 1 місце – 9,59%);

- Обсяг власного капіталу – 10 440,977 млн.грн.( 3 місце – 7,654%);

- Обсяг статутного капіталу – 584,436 млн.євро (3 місце);

- Обсяг кредитно-інвестиційного портфеля

– 68 012,18 млн.грн.( 1 місце – 10,03%);

- Обсяг резервів на кредитні ризики – 11778,81 млн.грн. (16,02% КІП);

- Обсяг поточних і строкових депозитів фізичних осіб

– 30 476,47 млн.грн.( 1 місце – 16,148%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 21 838,44 млн.грн.( 1 місце – 11,314%);

- Обсяг балансового прибутку – 521,65 млн.грн. (2 місце);

- Прибутковість статутного капіталу – 7,659 % (16 місце);

- Прибутковість активів балансу – 0,640 % (22 місце);

Але, за 3 квартали 2009 року кредитний ризик в досліджуємому ПАТ КБ "Приватбанк" суттєво виріс, що інтегрально характеризується як абсолютними показниками, наведеними в балансах та звітах про фінансові результати діяльності банка у 2003 - 2009 роках (Додаток Г) [79], які наведені динамікою приростів обсягів кредитного портфелю та обсягів створених резервів на кредитні ризики, наведених в таблицях Додатку Д та на графіках рис.2.1.

Рис. 2.1 – Динаміка росту абсолютних рівнів кредитів юридичним і фізичним особам та резервів на кредитні ризики в ЗАТ КБ "Приватбанк" у 2003 - 2009 роках

Як показує аналіз графіків, наведених на рис.2.1:

1) обсяг кредитно-інвестиційного портфелю КІП знизився з рівня 71,853 млрд.грн. (01.01.2009) до рівня 68,01 млрд.грн. (01.10.2009), тобто на -3,84 млрд.грн.;

2) а обсяг створеного резерву кредитних ризиків з рівня 8,368 млрд.грн. (01.01.2009) зріс до рівня 11,778 млрд.грн., тобто на + 3,4 млрд.грн.;

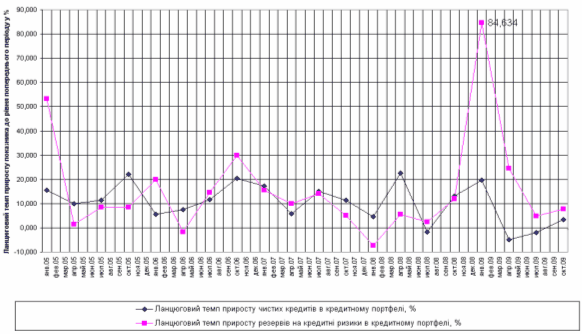

Як показує аналіз графіків динаміки приросту показників кредитного портфеля, наведених на рис.2.2:

1) з жовтня 2008 року ланцюговий темп приросту резервів на кредитні ризики став суттєво перевищувати темп приросту обсягу кредитного портфелю, при цьому максимальне значення щомісячного приросту обсягу створених резервів у 84,6% відповідає даті 01.01.2009 року (переведення більшої частини річного прибутку в резерви на знецінення кредитного портфелю);

Рис.2.2. Динаміка ланцюгових приростів обсягів кредитного портфелю та обсягів створених резервів на кредитні ризики в ПАТ КБ "Приватбанк" у 2003 – 2009 рр.

При цьому (див. таблиці Додатку Д):

1) рентабельність активів ROA по чистому прибутку за рахунок формування підвищених резервів на кредитні ризики різко знизилась з рівня 1,611% (01.01.2009) до рівня 0,64% (01.10.2009);

2) а рентабельність власного статутного капіталу (дивідендна доходність акцій ПАТ - ROE) по чистому прибутку за рахунок формування підвищених резервів на кредитні ризики різко знизилась з рівня 22,723% (01.01.2009) до рівня 7,659% (01.10.2009).

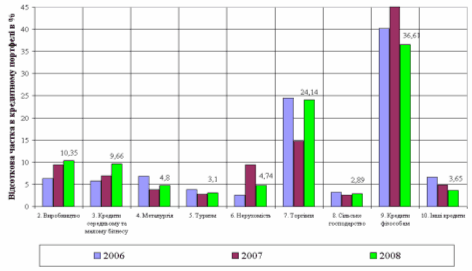

На рис.2.3. наведені графіки показників динаміки структури кредитного портфеля ПАТ КБ "Приватбанк" за сегментами кредитування у 2006 – 2008 роках. Як показує аналіз даних, наведених на рис.2.3, пріоритетними сегментами кредитування банку у 2008 році були:

- кредитування фізичних осіб – частка 36,6%;

- кредитування торгівлі – частка 24,14%;

- наростання обсягів кредитування виробництва – частка 10,35%;

- наростання обсягів кредитування середнього та малого бізнесу – частка 9,66%;

- відновілення обсягів кредитування металургії – частка 4,8%;

Треба відмітити різке падіння частки кредитування будівництва, що пов’язане з кризою 2008 – 2009 років в будівництві в Україні.

Рис.2.3. Динаміка структури кредитного портфеля ПАТ КБ "Приватбанк" за сегментами кредитування у 2006 – 2008 роках [79]

Аналіз структури резервуємого кредитного портфелю ПАТ КБ "Приват-банк" (видані балансові кредити + позабалансові кредитні гарантії+позабалансові зобов’язання по кредитувнню) станом на 01.01.2009 року, розподілений за інтег-ральними показниками ризикованості кредитів по методології [12], показує, що в відсоткових частинах резервуємий кредитний портфель розподілений на:

1) "Стандартні" кредити – 70,5 % (Відсоток резервування 1-2% -табл.1.5);

2) Кредити "під контролем" – 0,76 %( Відсоток резервування 5-7% );

3) "Субстандартні" кредити – 17,65% (Відсоток резервування 20-25%);

4) "Сумнівні до повернення" кредити – 7,88% (Відсоток резервування 50-60%);

5) "Безнадійні до повернення" кредити – 3,21% (Відсоток резервування 100% );

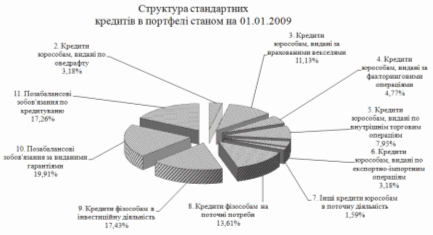

Аналіз структури "Стандартних" кредитів в резервуємому кредитному портфелі ЗАТ КБ "Приватбанк" станом на 01.01.2009, наведений на рис.2.4, показує, що основними частками "стандартного" сегменту портфеля є:

Рис. 2.4. Структура "Стандартних" кредитів в резервуємому кредитному портфелі ЗАТ КБ "Приватбанк" станом на 01.01.2009

- позабалансові зобов’язання по кредитуванню та наданим гарантіям – 37,17%;

- кредити, надані фізичним особам – 21,04%;

- кредити юрособам, видані за врахованими векселями – 11,13%;

- кредити юрособам, видані по внутрішнім торговим операціям – 7,95%.

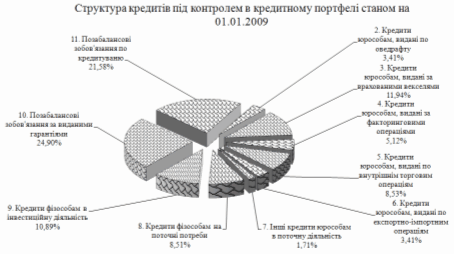

Аналіз структури кредитів "Під контролем" в резервуємому кредитному портфелі ЗАТ КБ "Приватбанк" станом на 01.01.2009, наведений на рис.2.5, показує, що основними частками сегменту "під контролем" портфеля є:

Рис. 2.5. Структура кредитів "Під контролем" в резервуємому кредитному портфелі ПАТ КБ "Приватбанк" станом на 01.01.2009

- позабалансові зобов’язання по кредитуванню та наданим гарантіям – 46,48%;

- кредити, надані фізичним особам – 19,4%;

- кредити юрособам, видані за врахованими векселями – 11,94%;

- кредити юрособам, видані по внутрішнім торговим операціям – 8,53%.

Аналіз структури "Субстандартних" кредитів в резервуємому кредитному портфелі ЗАТ КБ "Приватбанк" станом на 01.01.2009, наведений на рис.2.6, показує, що основними частками "субстандартного" сегменту портфеля є:

Рис. 2.6. Структура "Субстандартних" кредитів в резервуємому кредитному портфелі ПАТ КБ "Приватбанк" станом на 01.01.2009

- позабалансових зобов’язань по кредитуванню та наданим гарантіям в сегменті немає;

- кредити, надані фізичним особам – 23,0%;

- кредити юрособам, видані за врахованими векселями – 26,95%;

- кредити юрособам, видані по внутрішнім торговим операціям – 19,25%.

Аналіз структури "Сумнівних до повернення" кредитів в резервуємому кредитному портфелі ЗАТ КБ "Приватбанк" станом на 01.01.2009, наведений на рис.2.7, показує, що основними частками "сумнівного" сегменту портфеля є:

- кредити, надані фізичним особам – 41,4%;

- кредити юрособам, видані за врахованими векселями – 20,51%;

- кредити юрособам, видані по внутрішнім торговим операціям – 14,65%.

Рис. 2.7. Структура "Сумнівних" кредитів в резервуємому кредитному портфелі ПАТ КБ "Приватбанк" станом на 01.01.2009

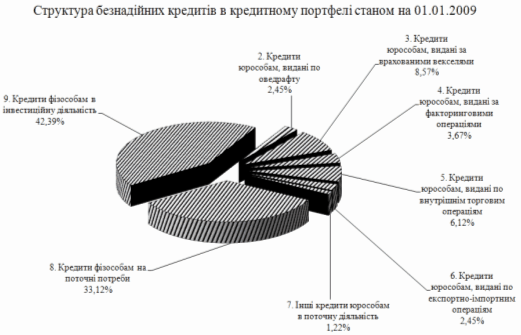

Аналіз структури "Безнадійних до повернення" кредитів в резервуємому кредитному портфелі ЗАТ КБ "Приватбанк" станом на 01.01.2009, наведений на рис.2.8, показує, що основними частками "безнадійного" сегменту портфеля є:

- кредити, надані фізичним особам – 75,5%;

- кредити юрособам, видані за врахованими векселями – 8,57%;

- кредити юрособам, видані по внутрішнім торговим операціям – 6,12%.

Рис. 2.8. Структура "Безнадійних" кредитів в резервуємому кредитному портфелі ПАТ КБ "Приватбанк" станом на 1.01.2009

Таким чином, найбільш ризикованими сегментами кредитування в ПАТ КБ "Приватбанк" є кредитування фізичних осіб (інвестиційні та поточні потреби), при цьому в "безнадійному" сегменті кредитного портфелю інвестиційне (іпотечне) кредитування фізичних осіб займає самостійно частку 42,4%. Проблема цих іпотечних кредитів, які заставою повинні були покривати весь кредитний ризик, полягає в тому, що на фоні світової фінансової кризи в Україні у 2008 -2009 роках реалізована масова недобудова прокредитованого житла, що привело до знецінення іпотечної застави до нуля.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України та інших державних та недержавних установ; · іншу необхідну інформацію, в т.ч. інформацію про операції, які не входять до складу роздрібного портфеля банку. Серед основних показників, що можуть використовуватись для оцінки кредитних ризиків на портфельному рівні, є: · міграція кредитних рейтингів – прогноз зміни кредитного рейтингу (вірогідності дефолту) позичальника, ...

0 комментариев