Сутність кредитного ризику та способи його мінімізації в банку

Характеристика сучасних способів мінімізації кредитного ризику в банку

Формування резервів під кредитні ризики, як один із способів мінімізації кредитного ризику

Аналіз практики формування банками резервів на покриття кредитних ризиків в ПАТ КБ "Приватбанк"

Аналіз якості кредитних операцій банку

Формування та використання банком резерву на покриття можливих втрат за кредитними операціями та за нарахованими відсотками за кредитними операціями

Формування та використання банком резерву за дебіторською заборгованістю

Шляхи вдосконалення процесу формування і використання резервів за кредитними ризиками

Проводить реструктуризацію (пролонгації) прострочених кредитів тільки при отриманні страхової гарантії повернення кредиту у наступних періодах;

Навигация

Аналіз якості кредитних операцій банку

Формування резервів на покриття кредитних ризиків

156963

знака

14

таблиц

42

изображения

2.2 Аналіз якості кредитних операцій банку

Для аналізу якості кредитного портфелю ПАТ КБ "Приватбанк" у 2007 - 2008 роках в дипломному дослідженні побудовані технологічні таблиці динаміки та структури показників кредитного портфеля в розрізі сегментів кредитування (кредити юрсобам, репокредити, приватним підприємцям, іпотечні кредити фізособам, споживчі кредити фізособам, інші кредити фізособам):

- рівень ризикового знецінення кредитів по окремим сегментам в кредитному портфелі 2007 -2008 рр. (табл.Е.1 Додаток Е);

- якість заставного забезпечення кредитів по окремим сегментам в кредитному портфелі 2007 -2008 рр. (табл.Е.2 Додаток Е).

Як показує спільний аналіз даних табл.Е.1 Додатку Е та структур знеціненості кредитів, наданих юридичним особам, в ПАТ КБ "Приватбанк" у 2007 -2008 роках, наведених структурними діаграмами на рис.2.9 -2.10:

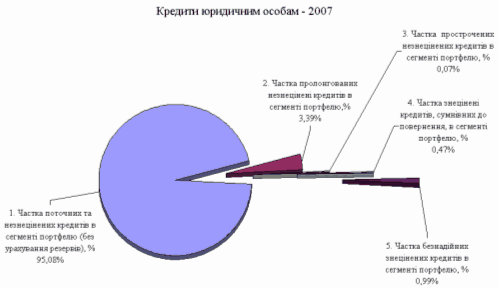

Рис.2.9. Структура знеціненості кредитів, наданих юридичним особам в ПАТ КБ "Приватбанк" у 2007 році

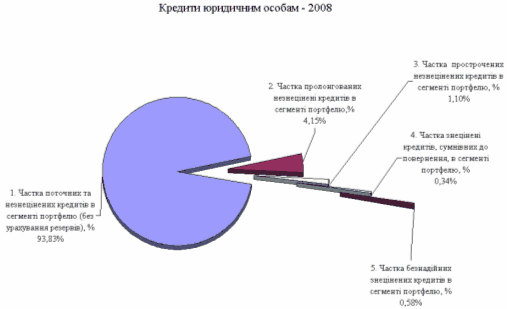

- обсяг поточних та незнецінених кредитів юридичним особам зріс з рівня 22,7 млрд.грн. (01.01.2008) до рівня 44,8 млрд.грн. (01.01.2009), тобто практично в 2 рази, при цьому частка поточних та незнецінених кредитів в сегменті портфелю (без урахування резервів) зменшилась з рівня 95,1% станом на 01.01.2008 до рівня 93,8% станом на 01.01.2009;

- обсяг пролонгованих незнецінені кредитів юридичним особам зріс з рівня 0,81 млрд.грн. (01.01.2008) до рівня 1,98 млрд.грн. (01.01.2009), тобто практично в 2,4 рази, при цьому частка пролонгованих незнецінені кредитів в сегменті портфелю (без урахування резервів) зросла з рівня 3,39% станом на 01.01.2008 до рівня 4,15% станом на 01.01.2009;

- обсяг прострочених незнецінених кредитів юридичним особам зріс з рівня 17,8 млн.грн. (01.01.2008) до рівня 525,5 млн.грн. (01.01.2009), тобто практично в 28,8 раза, при цьому частка прострочених незнецінених кредитів в сегменті портфелю (без урахування резервів) зросла з рівня 0,079% станом на 01.01.2008 до рівня 1,1% станом на 01.01.2009;

- обсяг сумнівних та безнадійних знецінених кредитів юридичним особам зріс з рівня 0,348 млрд.грн. (01.01.2008) до рівня 0,437 млрд.грн. (01.01.2009), при цьому:

а) обсяг знецінених кредитів, сумнівних до повернення, зріс з рівня 111,4 млн.грн. до рівня 163,1 млн.грн.;

б) обсяг безнадійних знецінених кредитів зріс з рівня 236,9 млн.грн. до рівня 274,6 млн.грн.;

в) сумарно частка цих кредитів в сегменті портфелю зменшилась з рівня 1,46% станом на 01.01.2008 до рівня 0,92% станом на 01.01.2009.

Рис.2.10. Структура знеціненості кредитів, наданих юридичним особам в ПАТ КБ "Приватбанк" у 2008 році

Як показує спільний аналіз даних табл.Е.1 Додатку Е та структур знеціненості кредитів, наданих фізособам – приватним підприємцям, в ПАТ КБ "Приват-банк" у 2007 -2008 роках, наведених структурними діаграмами на рис.2.11-2.12:

- обсяг поточних та незнецінених кредитів фізособам –приватним підприєм-цям зріс з рівня 1,96 млрд.грн. (01.01.2008) до рівня 3,75 млрд.грн. (01.01.2009), тобто практично в 1,8 рази, при цьому частка поточних та незнецінених кредитів в сегменті портфелю (без урахування резервів) зменшилась з рівня 91,9% станом на 01.01.2008 до рівня 81,6% станом на 01.01.2009;

- обсяг пролонгованих незнецінених кредитів фізособам –приватним підприємцям зменшився з рівня 17,1 млн.грн. (01.01.2008) до рівня 5,83 млн.грн. (01.01.2009), тобто практично в 3 рази, при цьому частка пролонгованих незнеці-нені кредитів в сегменті портфелю (без урахування резервів) зменшилась з рівня 0,81% станом на 01.01.2008 до рівня 0,13% станом на 01.01.2009;

Рис.2.11. Структура знеціненості кредитів, наданих приватним підприємцям в ПАТ КБ "Приватбанк" у 2007 році

- обсяг прострочених незнецінені кредитів фізособам –приватним підприємцям зріс з рівня 110,7 млн.грн. (01.01.2008) до рівня 634,8 млн.грн. (01.01.2009), тобто практично в 5,8 раза, при цьому частка прострочених незнецінених кредитів в сегменті портфелю (без урахування резервів) зросла з рівня 5,19% станом на 01.01.2008 до рівня 13,8% станом на 01.01.2009;

- обсяг сумнівних знецінених кредитів фізичним особам – приватним підприємцям зріс з рівня 36,127 млн.грн. (01.01.2008) до рівня 172,7 млн.грн. (01.01.2009), при цьому частка цих кредитів в сегменті портфелю зросла з рівня 1,69% станом на 01.01.2008 до рівня 3,75% станом на 01.01.2009;

- обсяг безнадійних знецінених кредитів фізичним особам –приватним підприємцям зріс з рівня 7,655 млн.грн. (01.01.2008) до рівня 33,056 млн.грн. (01.01.2009), при цьому частка цих кредитів в сегменті портфелю зросла з рівня 0,36% станом на 01.01.2008 до рівня 0,72% станом на 01.01.2009;

Рис.2.12. Структура знеціненості кредитів, наданих приватним підприємцям в ПАТ КБ "Приватбанк" у 2007 -2008 роках

Як показує спільний аналіз даних табл.Е.1 Додатку Е та структур знеціненості іпотечних кредитів, наданих фізичним особам, в ПАТ КБ "Приватбанк" у 2007 -2008 роках, наведених структурними діаграмами на рис.2.13 -2.14:

- обсяг поточних та незнецінених іпотечних кредитів фізособам зріс з рівня 2,581 млрд.грн. (01.01.2008) до рівня 3,222 млрд.грн. (01.01.2009), тобто практично в 1,3 рази, при цьому частка поточних та незнецінених іпотечних кредитів в сегменті портфелю (без урахування резервів) зменшилась з рівня 87,5% станом на 01.01.2008 до рівня 80,6% станом на 01.01.2009;

Рис.2.13. Структура знеціненості іпотечних кредитів, наданих фізичним особам в ПАТ КБ "Приватбанк" у 2007 році

- обсяг пролонгованих незнецінених кредитів фізособам –приватним підприємцям зменшився з рівня 6,245 млн.грн. (01.01.2008) до рівня 5,673 млн.грн. (01.01.2009), при цьому частка пролонгованих незнецінених кредитів в сегменті портфелю (без урахування резервів) зменшилась з рівня 0,21% станом на 01.01.2008 до рівня 0,14% станом на 01.01.2009;

- обсяг прострочених незнецінені іпотечних кредитів фізособам зріс з рівня 277,9 млн.грн. (01.01.2008) до рівня 466,3 млн.грн. (01.01.2009), тобто практично в 1,8 раза, при цьому частка прострочених незнецінених іпотечних кредитів в сегменті портфелю (без урахування резервів) зросла з рівня 9,42% станом на 01.01.2008 до рівня 11,65% станом на 01.01.2009;

Рис.2.14. Структура знеціненості іпотечних кредитів, наданих фізичним особам в ПАТ КБ "Приватбанк" у 2008 році

- обсяг сумнівних знецінених іпотечних кредитів фізичним особам зріс з рівня 79,5 млн.грн. (01.01.2008) до рівня 259,1 млн.грн. (01.01.2009), при цьому частка цих кредитів в сегменті портфелю зросла з рівня 2,7% станом на 01.01.2008 до рівня 6,47% станом на 01.01.2009;

- обсяг безнадійних знецінених іпотечних кредитів фізичним особам зріс з рівня 4,092 млн.грн. (01.01.2008) до рівня 44,106 млн.грн. (01.01.2009), при цьому частка цих кредитів в сегменті портфелю зросла з рівня 0,14% станом на 01.01.2008 до рівня 1,1% станом на 01.01.2009.

Як показує спільний аналіз даних табл.Е.1 Додатку Е та структур знеціне-ності споживчих кредитів, наданих фізичним особам, в ПАТ КБ "Приватбанк" у 2007 -2008 роках, наведених структурними діаграмами на рис.2.15 – 2.16:

Рис.2.15. Структура знеціненості споживчих кредитів, наданих фізичним особам в ПАТ КБ "Приватбанк" у 2007 році

- обсяг поточних та незнецінених споживчих кредитів фізособам зріс з рівня 6,531 млрд.грн. (01.01.2008) до рівня 12,754 млрд.грн. (01.01.2009), тобто практично в 1,9 рази, при цьому частка поточних та незнецінених споживчих кредитів в сегменті портфелю (без урахування резервів) зросла з рівня 47,8% станом на 01.01.2008 до рівня 70,5% станом на 01.01.2009;

- обсяг пролонгованих незнецінених споживчих кредитів фізособам зріс з рівня 97,426 млн.грн. (01.01.2008) до рівня 137,202 млн.грн. (01.01.2009), при цьому частка пролонгованих незнецінених кредитів в сегменті портфелю (без урахування резервів) зросла з рівня 0,71% станом на 01.01.2008 до рівня 0,76% станом на 01.01.2009;

Рис.2.16. Структура знеціненості споживчих кредитів, наданих фізичним особам в ПАТ КБ "Приватбанк" у 2008 році

- обсяг прострочених незнецінені споживчих кредитів фізособам зменшився з рівня 6,149 млрд.грн. (01.01.2008) до рівня 3,193 млрд.грн. (01.01.2009), тобто практично в 1,9 раза, при цьому частка прострочених незнецінених споживчих кредитів в сегменті портфелю (без урахування резервів) зменшилась з рівня 45,01% станом на 01.01.2008 до рівня 17,65% станом на 01.01.2009;

- обсяг сумнівних знецінених споживчих кредитів фізичним особам зріс з рівня 706,6 млн.грн. (01.01.2008) до рівня 1,425 млрд.грн. (01.01.2009), при цьому частка цих кредитів в сегменті портфелю зросла з рівня 5,17% станом на 01.01.2008 до рівня 7,88% станом на 01.01.2009;

- обсяг безнадійних знецінених споживчих кредитів фізичним особам зріс з рівня 177,9 млн.грн. (01.01.2008) до рівня 581,2 млн.грн. (01.01.2009), при цьому частка цих кредитів в сегменті портфелю зросла з рівня 1,3% станом на 01.01.2008 до рівня 3,21% станом на 01.01.2009.

В Додатку Ж наведені графіки частки загальної забезпеченості заставою кредитів в сегментах кредитного портфелю ПАТ КБ "Приватбанк" у 2007 -2008 роках та застосування в якості застави нерухомого та рухомого майна, цінних паперів та депозитів.

Як показує аналіз графіків рис.Ж.1- Ж.3 Додатку Ж:

- загальний рівень забезпеченості наданих кредитів заставою підвищився з 73,7% станом на 01.01.2008 до 82,0% станом на 01.01.2009;

- рівень покриття заставою кредитів наданих юридичним особам підвищився з 87,4% станом на 01.01.2008 до 92,0% станом на 01.01.2009, при цьому частка застосування основного вида застави у вигляді рухомого майна та оборотних виробничих активів зросла з рівня 68,8% у 2007 році до 71,23% у 2008 році;

- рівень покриття заставою у вигляді виключно цінних паперів кредитіврепо підвищився з 40,3% станом на 01.01.2008 до 87,65% станом на 01.01.2009;

- рівень покриття заставою кредитів, наданих фізособам-приватним підпри-ємцям, підвищився з 72,1% станом на 01.01.2008 до 83,45% станом на 01.01.2009, при цьому частка застосування основного вида застави у вигляді рухомого майна та оборотних виробничих активів зросла з рівня 8,5% у 2007 році до 63,4% у 2008 році, а частка використання нерухомості в заставі зменшилась в 2,8 -3,2 рази;

- рівень покриття заставою іпотечних кредитів, наданих фізособам, знизився з 98,9% станом на 01.01.2008 до 97,9% станом на 01.01.2009, при цьому частка застосування основного вида застави у вигляді житлового нерухомого майна зросла з рівня 64,7% у 2007 році до 67,0% у 2008 році;

- рівень покриття заставою споживчих кредитів, наданих фізособам, знизився з 41,9% станом на 01.01.2008 до 40,8% станом на 01.01.2009, при цьому частка застосування основного вида застави у вигляді житлового нерухомого майна зменшилась з рівня 18,6% у 2007 році до 14,0% у 2008 році, а частка застосування рухомого майна зменшилась з рівня 6,06% у 2007 році до 5,1% у 2008 році.

Станом на кінець дня 31 грудня 2008 року, за даними Банку, значення нормативів кредитного ризику відповідно становлять:

- норматив ризику на одного контрагента Н7 (норматив 25%) – 24,77%;

- норматив великих кредитних ризиків Н8 (нормативне 800%) – 299,40%;

- норматив Н9 (нормативне значення не більше 5%) – 4,65%;

- норматив Н10 (нормативне значення не більше 30%) – 27,40%

Як показує порівняльний аналіз структури ризикованості кредитів в кредитному портфелі ПАТ КБ "Приватбанк" за 2007 - 2008 роки:

1) найбільше зростання ризику та погіршення якості виникло у 2008 році в сегменті споживчих кредитів населенню - при зростанні обсягів кредитів на 23,2%, обсяг знецінених проблемних кредитів зріс в 2,42 рази, а обсяг резервів під їх ризикованість зріс у 1,9 раза;.

2) в сегменті кредитів, наданих фізичним особам- приватним підприємцям - при зростанні обсягів кредитів на 2,1 раза обсяг знецінених проблемних кредитів зріс в 5 разів, а обсяг резервів під їх ризикованість зріс у 3,7 раза.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України та інших державних та недержавних установ; · іншу необхідну інформацію, в т.ч. інформацію про операції, які не входять до складу роздрібного портфеля банку. Серед основних показників, що можуть використовуватись для оцінки кредитних ризиків на портфельному рівні, є: · міграція кредитних рейтингів – прогноз зміни кредитного рейтингу (вірогідності дефолту) позичальника, ...

0 комментариев