Навигация

Формы безналичных расчетов

43194

знака

1

таблица

0

изображений

1.3. Формы безналичных расчетов

На основании действующего Положения безналичные расчеты в России могут осуществляться с помощью платежных поручений, платежных требований-поручений, чеков и аккредитивов. Применение той или иной формы расчетов определяется договором между плательщиком и получателем средств.

1.3.1. Расчеты платежными поручениями

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств. Возможности применения в расчетах платёжных поручений многообразны. С их помощью совершаются расчеты в хозяйстве, как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

* для погашения кредиторской задолженности по товарным операциям;

* при расчетах за товары и услуги по решениям суда и арбитража;

В расчетах по нетоварным операциям платежные поручения используются для:

* платежей в бюджет;

* погашения банковских ссуд и процентов по ссудам; перечисления средств органам государственного и социального страхования;

* взносов средств в уставные фонды при учреждении АО, товариществ и т. п.;

*приобретения акций, облигаций, депозитных сертификатов, банковских векселей; уплаты пени, штрафов, неустоек и т. д.

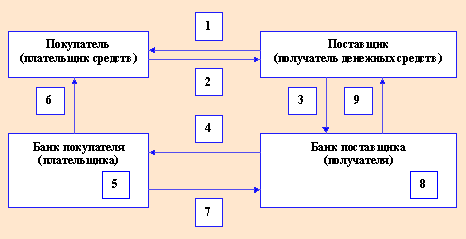

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет свое определенное назначение:

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Плательщик может заблаговременно передавать банку платежные поручения на плановые платежи за предстоящий месяц. В этом случае платежные поручения регистрируются в специальном журнале и оплачиваются в день наступления срока платежа. Поручения по плановым платежам, сроки оплаты которых не наступили, могут быть отозваны плательщиком, но при соблюдении вышеназванного указа.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

1.3.2. Расчеты платежными требованиями

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ-ПОРУЧЕНИЕ представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленных по договору продукции, выполненных работ, оказанных услуг.

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в 3 экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО — это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи специальной почтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.

ПОЛОЖИТЕЛЬНЫЙ АКЦЕПТ — форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

ОТРИЦАТЕЛЬНЫЙ АКЦЕПТ — форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

ПРЕДВАРИТЕЛЬНЫЙ АКЦЕПТ означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. При этом день поступления расчетного документа в банк в расчет не принимается. Оплата производится на следующий день по истечении срока акцепта. ПОСЛЕДУЮЩИЙ АКЦЕПТ предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняется право заявления последующего отказа от акцепта в течение 3 рабочих дней. Положение о безналичных расчетах в Российской Федерации, введенное в действие в 1992 г., предусматривает использование в расчетах платежными требованиями-поручениями положительной формы акцепта, которая всегда имеет предварительный характер.

Заявляемый плательщиком отказ может быть полным или частичным и обязательно должен быть мотивирован.

Традиционными мотивами отказов от акцепта являются: товар не заказан; счет бестоварный; товар ранее оплачен; отсутствует согласованная цена; отгрузка по ненадлежащему адресу, а также другие мотивы, связанные с нарушением договорных обязательств со стороны поставщика.

Как правило, мотив отказа от акцепта должен быть подтвержден ссылками на соответствующие пункты договора между поставщиком и покупателем. Никаких споров между поставщиком и плательщиком по существу отказов от акцепта банк не рассматривает. В то же время как согласие на оплату, так и отказ от нее не лишает предприятий права на заявление друг другу претензий, которые рассматриваются судом или арбитражем по иску одной из сторон.

Для акцептования платежного требования-поручения плательщику дается 3 рабочих дня (не считая дня поступления его в банк плательщика).

При согласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом в банке, и оттиском печати на всех экземплярах и сдает их в обслуживающий банк, из которых:

7-й экземпляр служит основанием для списания средств со счета плательщика и остается в документах для банка;

2-й экземпляр высылается в банк поставщика, где служит основанием для зачисления средств на счет поставщика;

3-й экземпляр возвращается плательщику как расписка в совершении банковской операции по его счету.

При частичном отказе от оплаты в платежном требовании-поручении в графе «Сумма к платежу» плательщик проставляет ту сумму, которую согласен оплатить расчетный счет поставщика.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика.

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Расчеты платежными требованиями-поручениями, являясь новой для нашей банковской практики формой безналичных расчетов (введена с 1990 г.), можно оценить в качестве перспективной, так как она сочетает в себе достоинства как отмененных с 1992 г. расчетов платежными требованиями, так и действующих расчетов платежными поручениями. Она отвечает финансовым и хозяйственным интересам и поставщиков, и покупателей, укрепляет договорные отношения в хозяйстве:

* ускоряется выписка расчетных документов, так как их оформление осуществляет сам получатель платежа; поставщик — сразу после отгрузки продукции или оказания услуг;

* платеж совершается с согласия плательщика после предварительной проверки им расчетных и товарно-транспортных документов поставщика с целью проверки выполнения последним условий хозяйственного договора;

* поставщик имеет возможность на время отвлечения средств из хозяйственного оборота в товары отгруженные получить в банке факторинговый кредит.

Похожие работы

... клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее по тексту - основной договор). Действующие формы безналичных расчетов: 1. расчеты платежными поручениями; 2. расчеты по аккредитивам; 3. расчеты чеками; 4. расчеты по инкассо; Наиболее распространенной в современных условиях формой безналичных расчетов, являются расчеты ...

... и учреждения всех форм собственности, учреждения банков, на субъекты предпринимательской деятельности без создания юридического лица и на физических лиц, которые осуществляют безналичные расчеты в национальной валюте Украины. Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации). 2. Формы безналичных ...

... банка. И наконец, межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО. В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие: система валовых расчетов Банка России, в которую входят внутрирегиональные и ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

0 комментариев