Навигация

Содержание и организация безналичного денежного расчета

43194

знака

1

таблица

0

изображений

1. Содержание и организация безналичного денежного расчета.

1.1. Сущность и значение безналичного расчета.

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 10%.[2]

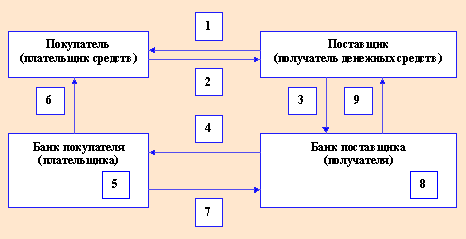

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения.

Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Значение безналичных расчетов велико, так как:

1) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

3) четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение. Особое значение приобретают безналичные расчеты при попытках стабилизации валюты, так как они облегчают переход от «падающих» денег к золотому обращению (или к валюте, имеющей золотое обеспечение). Столь же значительно влияние безналичных расчетов на покупательную способность денег внутри страны. Когда безналичные расчеты получают общественное признание (например, развитая чековая система), тогда чрезмерное форсирование их, подобно чрезмерному выпуску банкнот, может действовать инфляционно. Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как и эмитирование банкнот.

Таким образом, можно сказать, что безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

1.2 Принципы и законодательные основы организации безналичных расчетов

В современном обществе основным видом денежных расчётов являются безналичные расчёты. Придавая огромное значение рациональному использованию денежных средств и сокращению издержек обращения, государство организует безналичные расчёты, устанавливает условия их осуществления и порядок применения расчётных документов. Система безналичных расчётов представляет собой плановую организацию безналичного денежного оборота, регулируемого общегосударственными законами и банковскими правилами. Основными ее элементами являются: принципы организации безналичных расчётов, способы платежей, формы безналичных расчётов.

Система безналичных расчетов представляет собой совокупность принципов организации расчетов, предъявляемых к ним требований, форм и способов расчетов.

Первый принцип - правовой режим осуществления расчетов и платежей – обусловлен ролью платежной системы как основного элемента любого современного общества. Рыночный оборот по существу представляет собой совокупность различных обязательственных отношений, связанных с исполнением определенных обязанностей конкретным должником в пользу кредитора.

Второй принцип – осуществление расчетов по банковским счетам. Наличие последних как у получателя, так и плательщика – необходимая предпосылка расчетов.

Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете. Главное требование, предъявляемое в данном случае банком к субъекту рынка — участнику расчетов, — это осуществление последним платежей в пределах имеющегося остатка средств на счете.

Третий принцип – поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа – залог четкого безусловного выполнения обязательств.

Четвертый принцип – наличие акцепта (согласия) плательщика на платеж.

Этот принцип также нацелен на утверждение экономической самостоятельности всех субъектов рынка (независимо от формы собственности) в организации договорных и расчетных отношений и на повышение их материальной ответственности за результативность этих отношений. Банку отводится роль посредника в платежах. Видна тенденция к превращению плательщика в главный субъект платежной операции, так как во всех формах безналичных расчетов инициатива платежа принадлежит плательщику. Данное обстоятельство соответствует рыночным отношениям в экономике страны.

Пятый принцип – срочность платежа – вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Значение этого принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном счете к платежному кризису.

Шестой принцип – контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, контролируют соблюдение ими установленных правил расчетов.

Седьмой принцип – их имущественной ответственности за несоблюдение договорных условий.

Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности. В связи с внедрением рыночных основ в экономику России, пожалуй, ни в одной сфере экономических отношений, за исключением налоговой, не было принято столько законов и подзаконных актов, как в области расчетных взаимоотношений.

Согласно Статьи 80 Федерального закона от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями от 10 января 2003 г.), Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в Российской Федерации.

Банк России устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов.

Общий срок осуществления платежей по безналичным расчетам не должен превышать два операционных дня, если указанный платеж осуществляется в пределах территории субъекта Российской Федерации, и пять операционных дней, если указанный платеж осуществляется в пределах территории Российской Федерации.

Банком России было принято Положение ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 3 марта 2003 г.) Настоящее Положение разработано в соответствии с частью второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст.410; N 34, ст.4025; 1997, N 43, ст.4903; 1999, N 51, ст.6228), Федеральным законом "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст.2790), Федеральным законом "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст.357; Собрание законодательства Российской Федерации, 1996, N 6, ст.492; 1998, N 31, ст.3829; 1999, N 28, ст.3459; N 28, ст.3469; 2001, N 26, ст.2586; N 33 (часть I), ст.3424; 2002, N 12, ст.1093) и иными федеральными законами Российской Федерации, которое регулирует осуществление безналичных расчетов между юридическими и физическими лицами.

Безналичные расчеты осуществляются через кредитные организации (филиалы) или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, согласно статье 855 ГК РФ.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

Похожие работы

... клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее по тексту - основной договор). Действующие формы безналичных расчетов: 1. расчеты платежными поручениями; 2. расчеты по аккредитивам; 3. расчеты чеками; 4. расчеты по инкассо; Наиболее распространенной в современных условиях формой безналичных расчетов, являются расчеты ...

... и учреждения всех форм собственности, учреждения банков, на субъекты предпринимательской деятельности без создания юридического лица и на физических лиц, которые осуществляют безналичные расчеты в национальной валюте Украины. Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации). 2. Формы безналичных ...

... банка. И наконец, межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО. В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие: система валовых расчетов Банка России, в которую входят внутрирегиональные и ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

0 комментариев