Сутність

та структура

ресурсів банку,

методи управління

Поняття

та класифікація

ресурсів банку

Методи

управління

пасивами банку

Оцінка

стану розвитку

ресурсної бази

АТЗТ «Акціонерний

Комерційний

Промінвестбанк»

за 2004–2007 роки

Аналіз

структури

депозитної

бази залучених

коштів АТЗТ

«АК Промінвестбанк»

Рахунки

для отримання

адресної матеріальної

допомоги та

соціально-орієнтованих

виплат

Вплив

недепозитних

джерел власних

та запозичених

коштів на ресурсну

політику АТЗТ

«АК Промінвестбанк»

Шляхи

вдосконалення

депозитної

політики управління

ресурсною базою

АТЗТ «Акціонерний

Комерційний

Промінвестбанк»

Пропозиції

щодо удосконалення

управління

пасивами АТЗТ

«АК Промінвестбанк»

Перевірку

значущості

регресійного

рівня здійснюють

за критерієм

Фішера F. Якщо

величина F буде

більше Fтабл,

то ми вважаємо,

що наше рівняння

значуще

Структурна

частка власного

капіталу знаходиться

на рівні 9,38% у 2006

Навигация

Рахунки для отримання адресної матеріальної допомоги та соціально-орієнтованих виплат

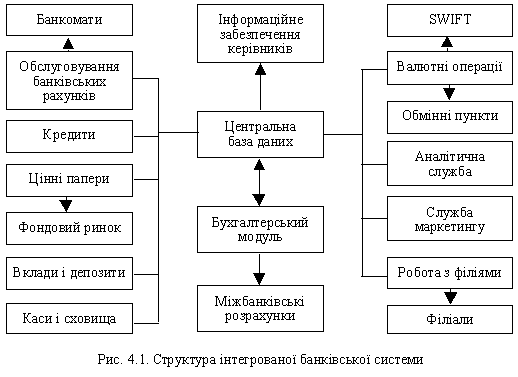

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

172922

знака

24

таблицы

14

изображений

2. Рахунки для отримання адресної матеріальної допомоги та соціально-орієнтованих виплат

Промінвестбанк пропонує приватним особам відкриття рахунків для отримання адресної матеріальної допомоги та соціально-орієнтованих виплат. Для відкриття такого рахунку додатково в установу банку необхідно надати документ, що підтверджує призначення допомоги та її отримання (довідка про призначення допомоги, довідка від організації, яка призначає допомогу або фінансує її). Якщо у приватних осіб вже є поточні рахунки, відкриті в установах банку, соціальні виплати можуть зараховуватись на ці рахунки.

3. Депозитні вклади фізичних осіб

Таблиця 2.3. Основні умови вкладу «Депозитний» (18.03.2008)

| Строк | У гривнях | У доларах США | У євро |

| до 1 місяця | до 3% річних | до 4,5% річних | до 2% річних |

| від 1 до 3 місяців | до 10% річних | до 7,5% річних | до 7% річних |

| від 3 до 6 місяців | до 11,5% річних | до 8,3% річних | до 7,5% річних |

| від 6 до 12 місяців | до 12,5% річних | до 10% річних | до 8% річних |

| більше 12 місяців | до 13,5% річних | до 10,2% річних | до 9% річних |

Відсотки сплачуються щомісячно, щоквартально чи в кінці терміну

Таблиця 2.4. Основні умови вкладу «ІНВЕСТИЦІЙНИЙ ДЕПОЗИТ» (18.03.2008)

| Строк | У гривнях | У доларах США та євро |

| 3 роки | до 13,5% річних | до 8% річних |

Упродовж терміну дії депозитного договору по вкладу «Інвестиційний депозит» можна отримати кредит на вигідних умовах під заставу майнових прав на депозит.

При достроковому закритті рахунку, проценти за весь час зберігання коштів на рахунку нараховуються та сплачуються в наступному розмірі:

– якщо вклад пролежав менше одного року з дати відкриття рахунку – з розрахунку процентної ставки, що діє за вкладами на вимогу (поточними рахунками). Раніше виплачені проценти Банк утримує із суми депозиту;

– якщо вклад пролежав один рік і більше з дати відкриття рахунку – проценти сплачуються за кожний повний рік із розрахунку процентної ставки, вказаної в договорі банківського вкладу, за неповний рік – за ставкою, що діє за вкладами на вимогу (поточними рахунками).

Таблиця 2.5. Основні умови вкладу «ЗИМОВА СПЕКА» (18.03.2008)

| Строк | У гривнях | У доларах США | У євро |

| 3 місяці | до 13% річних | до 10% річних | до 8,5% річних |

| Мінімальний первинний внесок | 500 | 100 | 100 |

Відсотки по вкладу «ЗИМОВА СПЕКА» щомісячно нараховуються, приєднуються до залишку на рахунку та капіталізуються. Поповнювати вклад додатковими внесками дозволяється. При достроковому поверненні з рахунку всієї суми депозиту або його частини, проценти за весь час зберігання коштів на рахунку.

Таблиця 2.6. Основні умови вкладу «АКТИВНИЙ ВКЛАДНИК» (18.03.2008)

| Строк | У гривнях | У доларах США | У євро |

| 3 роки | до 12,5% річних | до 9% річних | до 8% річних |

| Мінімальний первинний внесок | 500 | 100 | 100 |

| Незнижувальний залишок депозиту | 500 | 100 | 100 |

Проценти по вкладу «АКТИВНИЙ ВКЛАДНИК» щомісячно нараховуються, приєднуються до залишку та капіталізуються на рахунку. Додаткові внески та часткове зняття коштів дозволяється.

При достроковому поверненні з рахунку всієї суми депозиту або його частини і при цьому залишок буде складати менше незнижувального, проценти за весь час зберігання коштів на Рахунку на суму незнижувального залишку нараховуються з розрахунку діючої процентної ставки за вкладами на вимогу.

Таблиця 2.7. Основні умови вкладу «ЕВРОДОЛАР» (18.03.2008)

| Строк | У доларах США та євро |

| 13 місяців | до 8% річних |

Мінімальна сума вкладу «ЕВРОДОЛАР» – 500 доларів США, 500 євро. Виплата процентів – в кінці терміну депозиту. Після закінчення терміну дії депозитного договору сума депозиту та нарахованих відсотків за бажанням вкладника можуть бути сплачені з конвертацією в одну з валют (долари США або євро) з використанням курсу НБУ, що діє на день закінчення договору.

Таблиця 2.8. Основні умови вкладу «ПОВНОЛІТТЯ» (18.03.2008)

| Строк | У гривнях | У доларах США та євро |

| До досягнення особою, на користь якої відкрито вклад, 18 років | до 12% річних | до 8% річних |

По вкладу «ПОВНОЛІТТЯ» банком нараховується складний відсоток. Рахунок можна поповнювати додатковими внесками, розмір яких не обмежується.

Мінімальна сума вкладу – 500 грн., 100 USD, 100 EUR

Власником вкладу «Повноліття» є фізична особа, яка уклала договір з банком на користь дитини, якій не виповнилось 15 років. Після досягнення повноліття дитина має право отримати суму вкладу та нарахованих відсотків, пред'явивши свідоцтво про народження, паспорт та вкладну книжку.

До досягнення дитиною повноліття вкладом розпоряджається особа, яка уклала договір з Банком. Вона має право достроково отримати кошти з вкладу:

– протягом 1 року – відсотки не сплачуються;

– після 1 року – відсотки виплачуються за повну кількість років зберігання вкладу.

Таблиця 2.9. Основні умови вкладу «ДО ЗАПИТАННЯ» (18.03.2008)

| Відсоткова ставка | У гривнях | У доларах США та євро |

| до 0,5% річних | до 0,5% річних |

Послуги, що надаються за поточним рахунком:

– безготівкові розрахунки за товари та послуги

– оплата комунальних послуг

– переказ коштів в установи Промінвестбанку та в інші банки

– зарахування на рахунок заробітної плати та інших доходів

– інші операції, які не суперечать чинному законодавству

Додаткові послуги, які пропонуються банком по рахунках вкладників:

– оформлення заповідального розпорядження

– оформлення довіреності на право розпорядження коштами іншою особою

Промінвестбанк пропонує спеціальну банківську програму депозитного залучення коштів при обслуговуванні пенсіонерів:

– Поточний пенсійний рахунок

– Картковий пенсійний рахунок

– Вклад «Ветеран» оновлений!

– Вклад «Ветеран Плюс» оновлений!

– Інші вклади

– Депозитні платіжні картки власникам банківських вкладів

На пенсійні рахунки, відкриті за бажанням пенсіонерів, Промінвестбанк зараховує кошти, що надходять з Пенсійного фонду України.

Таблиця 2.10. Основні умови поточного пенсійного рахунку «ДО ЗАПИТАННЯ» (18.03.2008)

| Відсоткова ставка – до 6% річних |

| Відсотки сплачуються щомісячно |

Таблиця 2.11. Основні умови карткового пенсійного рахунку «ДО ЗАПИТАННЯ» (18.03.2008)

| Відсоткова ставка – 10% річних |

| Відсотки сплачуються щомісячно |

Для оформлення поточного пенсійного рахунку або пенсійної платіжної картки необхідні такі документи:

– паспорт;

– пенсійне посвідчення;

– довідка про присвоєння ідентифікаційного номера Державного реєстру фізичних осіб-платників податків, видана органом податкової адміністрації.

Для оформлення поточного рахунку треба звернутися до найближчої установи Промінвестбанку, і написати заяву на перерахування пенсії або грошової допомоги на поточний рахунок. Заяву можна залишити у банку або передати її особисто в органи Пенсійного Фонду.

Для одержання пенсії за допомогою платіжної картки необхідно укласти з банком договір на відкриття карткового рахунку. Протягом 14 днів після укладання договору буде видана картка Maestro міжнародної платіжної системи Europay, за якою можна одержувати пенсію в банкоматах банку або пунктах видачі готівки у зручний для пенсіонера час. Видача і обслуговування картки здійснюється банком безкоштовно.

Щоб здійснювати комунальні та інші платежі, не звертаючись щоразу до банку, можна написати доручення на періодичне перерахування цих платежів з поточного пенсійного рахунку. При цьому можна за необхідністю змінювати суми і періодичність платежів чи реквізити одержувачів. Цю послугу – здійснення комунальних платежів – банк надає безкоштовно. Для підтвердження проведених розрахунків банк видає копії платіжних документів.

Власники пенсійних рахунків у Промінвестбанку можуть оформити спеціальний депозитний вклад «Ветеран».

Таблиця 2.12. Основні умови пенсійного вкладу «ВЕТЕРАН» (18.03.2008) (для пенсіонерів, які отримують пенсію в установах Промінвестбанку)

| Строк | У гривнях | У доларах США | У євро |

| від 6 до 12 місяців | до 13,5% річних | до 9,5% річних * | до 8% річних |

| 2 роки | до 13,5% річних | до 9,5% річних * | до 8% річних |

Відсотки за пенсійним вкладом «ВЕТЕРАН» сплачуються щомісячно. Банком нараховується складний відсоток. Рахунок можна поповнювати додатковими внесками, розмір яких не обмежується. Безкоштовне оформлення довіреності та заповідального розпорядження.

Таблиця 2.13. Основні умови пенсійного вкладу «ВЕТЕРАН ПЛЮС» (18.03.2008) (для пенсіонерів, які отримують пенсію в установах Промінвестбанку)

| Строк | У гривнях | У доларах США | У євро |

| від 6 до 12 місяців | до 14,5% річних | до 10,5% річних * | до 9% річних |

| 2 роки | до 14,5% річних | до 10,5% річних * | до 9% річних |

Вклад відкривається за умови переоформлення вкладу після закінчення терміну.

По депозитних вкладах існує ризик втрат в зв’язку зі зміною рівня облікової ставки НБУ та рівня процентних ставок на фінансовому ринку України. З метою уникнення втрат постійно переглядаються процентні ставки за вкладами населення та централізовано визначається їх максимальний рівень. Здійснюється щоденний контроль за рівнем процентних ставок, під які залучаються кошти фізичних осіб установами Промінвестбанку.

Управління процентним ризиком є складовою частиною загальної процентної політики Промінвестбанку, яка реалізується банком в процесі здійснення активно-пасивних операцій та планомірного збільшення капіталу. З метою зниження процентного ризику були здійснені наступні заходи:

дотримання запланованого рівня чистої процентної маржі та спреду для стабілізації обсягів чистого процентного доходу;

забезпечення систематичного аналізу тенденцій ринку та прогнозування руху процентних ставок;

визначення оптимальних процентних ставок за залученими та розміщеними коштами;

На рис. 2.12 – 2.15 наведені результати структурного аналізу частки власного капіталу та зобов’язань в пасивахв АТЗТ «АК Промінвестбанк» та, окремо, структурного аналізу питомої ваги залучених та запозичених коштів в зобов’язаннях банку у 2006–2007 роках.

Рис. 2.12. – Структура обсягів складових пасивів (власного капіталу +залучених та запозичених коштів) в АТЗТ «АК Промінвестбанк» у 2006 році

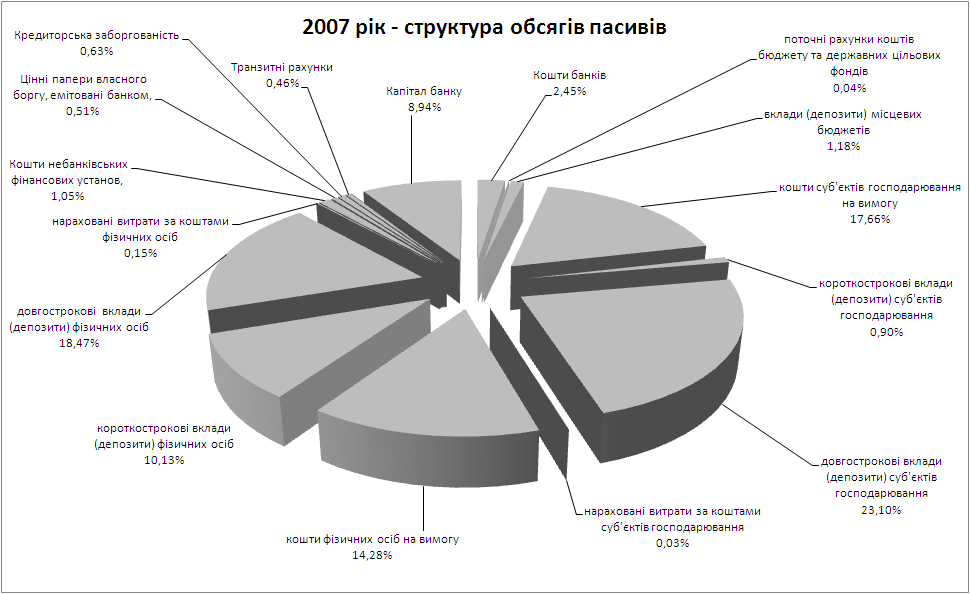

Рис. 2.13. – Структура обсягів складових пасивів (власного капіталу + залучених та запозичених коштів) в АТЗТ «АК Промінвестбанк» у 2007 році

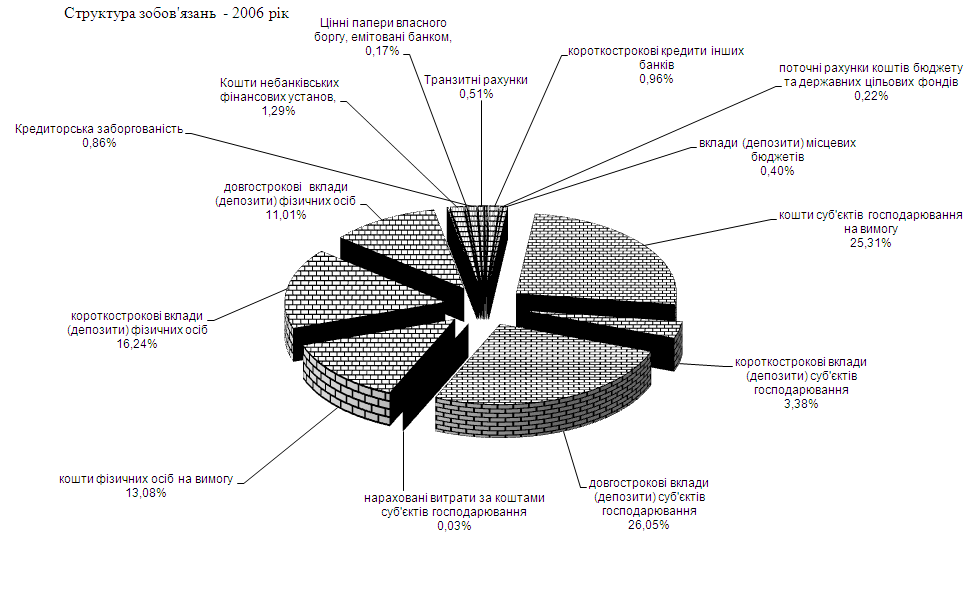

Рис. 2.14. – Структура зобов’язань за обсягами залучених та запозичених коштів в АТЗТ «АК Промінвестбанк» у 2006 році

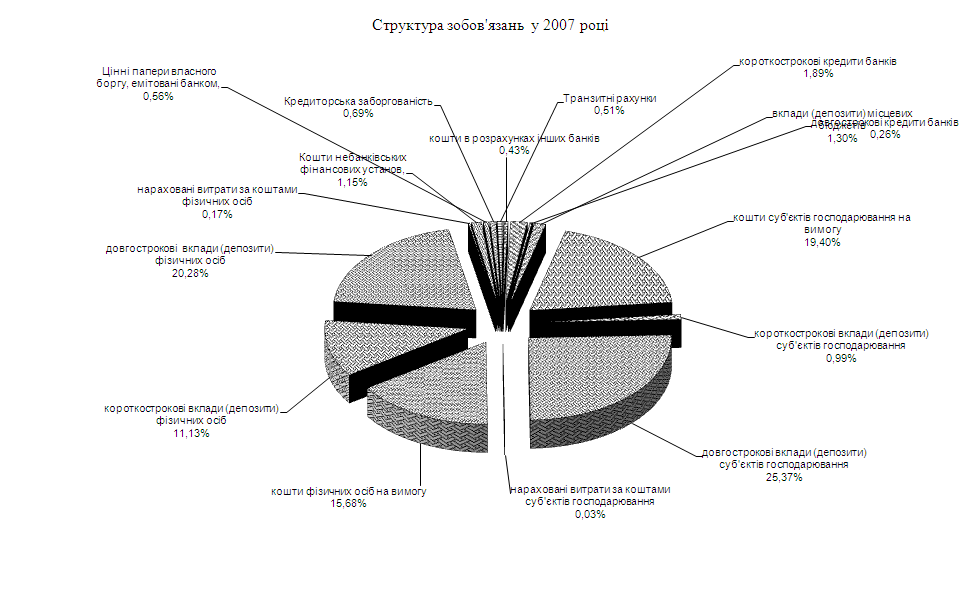

Рис. 2.15. – Структура зобов’язань за обсягами залучених та запозичених коштів в АТЗТ «АК Промінвестбанк» у 2007 році

Як показує спільний аналіз графіків рис. 2.12 -2.15 структура пасивів АТЗТ «АК Промінвестбанк» у 2006–2007 роках характеризується наступними показниками:

Структурна частка власного капіталу знаходиться на рівні 9,38% у 2006 році та знижується до рівня 8,94% у 2007 році;

Структурна частка запозичених коштів, представлених коштами інших банків та коштами від емісії депозитних сертифікатів, знаходиться:

– для коштів інших банків на рівні 1,14% у 2006 році та підвищується до рівня 2,45% у 2007 році;

– для коштів від емісії депозитних сертифікатів на рівні 0,15% у 2006 році та підвищується до рівня 0,51% у 2007 році;

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку та становить 88% у 2006 році та 87% у 2007 році, складаючись з наступних основних агрегатів:

Таблиця 2.14. Структурна частка агрегатів залучених коштів в валюті пасивів балансу АТЗТ «АК Промінвестбанк» у 2006–2007 роках

| Відносний рівень в% | 2006 | 2007 |

| поточні рахунки коштів бюджету та державних цільових фондів | 0,201 | 0,035 |

| вклади (депозити) мiсцевих бюджетiв | 0,367 | 1,185 |

| кошти суб'єктів господарювання на вимогу | 22,936 | 17,665 |

| короткостроковi вклади (депозити) суб'єктiв господарювання | 3,061 | 0,902 |

| довгостроковi вклади (депозити) суб'єктiв господарювання | 23,601 | 23,101 |

| нараховані витрати за коштами суб'єктів господарювання | 0,030 | 0,032 |

| кошти фізичних осіб на вимогу | 11,851 | 14,279 |

| короткостроковi вклади (депозити) фiзичних осiб | 14,716 | 10,131 |

| довгостроковi вклади (депозити) фiзичних осiб | 9,978 | 18,467 |

| нараховані витрати за коштами фізичних осіб | 0,133 | 0,152 |

| Кошти небанківських фiнансових установ, | 1,170 | 1,049 |

| РАЗОМ | 88,043 | 86,999 |

Згідно даним табл. 2.14, у 2007 році значно зросла частка довгострокових вкладів фізичних осіб +8,5% за рахунок зниження частки коштів юросіб на вимогу (-5,3%) та частки короткострокових депозитів юросіб (-2,1%).

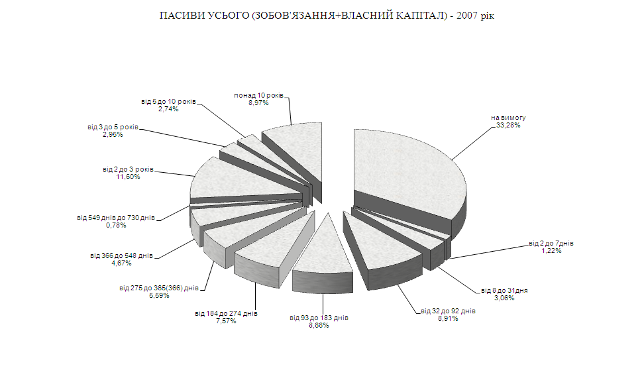

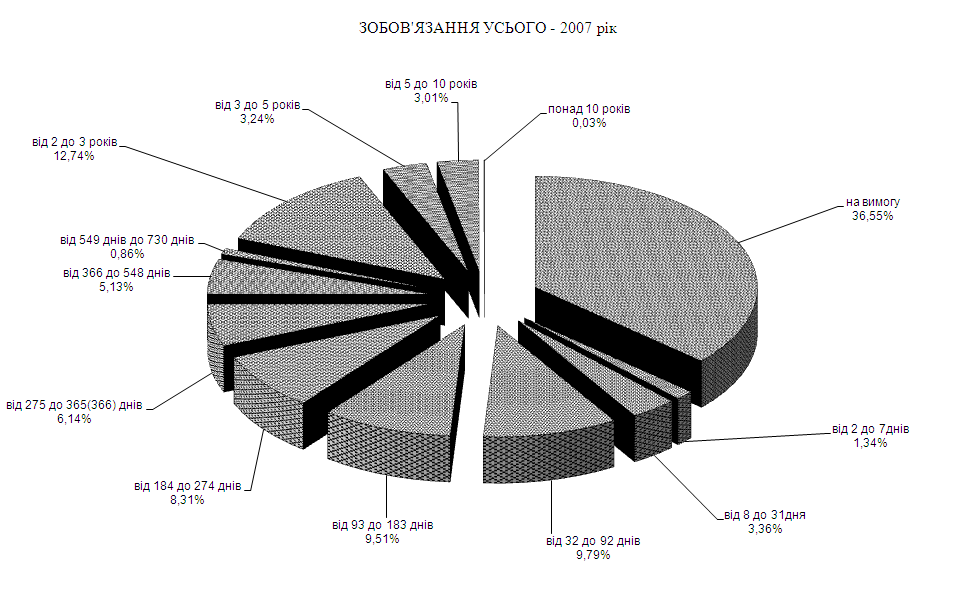

Рис. 2.16. – Структура розподілу тривалості (часової стійкості) джерел пасивів в АТЗТ «АК Промінвестбанк» у 2007 році

Рис. 2.17. – Структура розподілу тривалості зобов’я-зань за залученими та запозиченими коштами в АТЗТ «АК Промінвестбанк» у 2007 році

На рис. 2.16 -2.17 наведений аналіз строковості залучених коштів в пасивах АТЗТ «АК Промінвестбанк» (рис. 2.16) та, окремо, в зобов’язаннях за залученими та запозиченими коштами (рис. 2.17).

Як показує спільний аналіз графіків рис. 2.16 -2.17:

– пасиви строковістю більше 10 років представлені власним капіталом у частці 8,97% (2007 рік) від загального обсягу пасивів, при цьому із 2,683 млрд. грн. власного капіталу – 1,998 млрд. грн. вкладено в основні та нематеріальні активи банку, таким чином власний оборотний капітал банку станом на 01.01.2008 року становить 0,685 млрд. грн., тобто 2,63% від обсягу валюти балансу;

– найбільша частка в зобов’язаннях належить нестійкій групі депозитів на вимогу, тобто коштам на поточних рахунках юридичних та фізичних осіб (36,55% від обсягу зобов’язань в пасивах балансу), які є найбільш дешевою депозитною базою банку;

– короткострокові депозити юридичних та фізичних осіб тривалістю від 2 до 92 днів представлені часткою в 14,5% від обсягу зобов’язань в пасивах балансу;

– довгострокові депозити юридичних та фізичних осіб тривалістю від 93 днів до 1 року представлені часткою в 23,96% від обсягу зобов’язань в пасивах балансу;

– інвестиційні довгострокові депозити юридичних та фізичних осіб тривалістю від 1 року до 10 років представлені часткою в 25,98% від обсягу зобов’язань в пасивах балансу.

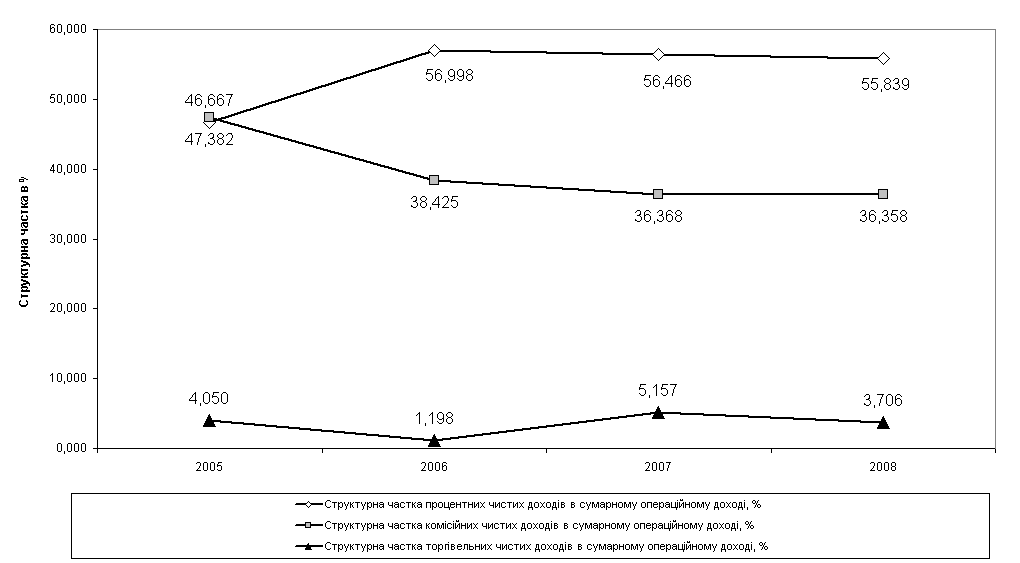

На рис. 2.18 -2.19 представлені графіки динаміки показників структури процентних, комісійних та торгівельних доходів в АТЗТ «АК Промінвестбанк» у 2004–2008 роках та процентного спреду та операційної маржі в АТЗТ «АК Промінвестбанк» у 2004–2007 роках. Як показує аналіз графіків рис. 2.18 -2.19 у 2006–2007 роках з підвищенням частки довгострокових депозитів фізичних осіб, які є відносно дорогою депозитною базою, показники операційної маржі та процентного спреду поступово знижуються.

Рис. 2.18. – Динаміка структури процентних, комісійних та торгівельних доходів в АТЗТ «АК Промінвестбанк» у 2004–2008 роках

Таблиця 2.15. Середньозважена процентна ставки за активами та зобов’язаннями в АТЗТ «АК Промінвестбанк» за 2006 рік

| Ря-док | Найменування статті | Гривні | USD | EUR | RUВ |

| АКТИВИ | |||||

| 3. | Кошти в інших банках | 10,7 | 2,4 | 1,9 | 0,8 |

| 5. | Цінні папери в портфелі банку на продаж | 12,8 | 0 | 0 | 0 |

| 6. | Кредити та заборгованість клієнтів | 17,2 | 11,7 | 11,6 | 14,2 |

| 7. | Цінні папери в портфелі банку до погашення | 13,3 | 0 | 0 | 0 |

| ЗОБОВ'ЯЗАННЯ | |||||

| 8. | Кошти банків | 0 | 5,9 | 0,3 | 0,3 |

| 9. | Кошти клієнтів: юридичні особи | 8,1 | 7,7 | 7,5 | 0,2 |

| фізичні особи | 11,7 | ||||

| 10. | Ощадні (депозитні) сертифікати, емітовані банком | 12,1 | 0 | 0 | 0 |

Таблиця 2.16. Середньозважена процентна ставки за активами та зобов’язаннями в АТЗТ «АК Промінвестбанк» за 2007 рік

| Ря-док | Найменування статті | Гривні | USD | EUR | RUВ |

| АКТИВИ | |||||

| 3. | Кошти в інших банках | 9,5 | 4,4 | 2,6 | 0,9 |

| 4. | Цінні папери в торговому портфелі банку | 0 | 0 | 0 | 0 |

| 5. | Цінні папери в портфелі банку на продаж | 13 | 0 | 0 | 0 |

| 6. | Кредити та заборгованість клієнтів: юридичних осіб | 16,2 | 11,0 | 10,9 | 10,2 |

| фізичних осіб | 18,8 | 12,1 | 11,7 | 0 | |

| ЗОБОВ'ЯЗАННЯ | |||||

| 8. | Кошти банків | 0 | 7 | 3,9 | 0,1 |

| 9. | Кошти клієнтів | 8,7 | 5,6 | 6,6 | 1,4 |

| 10. | Ощадні (депозитні) сертифікати, емітовані банком | 12,7 | 0 | 0 | 0 |

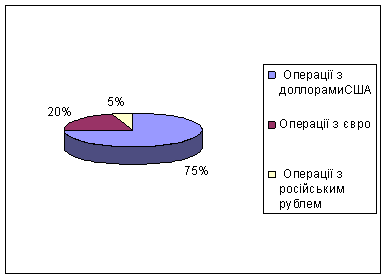

Рис. 2.20. – Повалютна структура залучених коштів юридичних та фізичних осіб в АТЗТ «АК Промінвестбанк» у 2006–2007 роках

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

0 комментариев