Сутність

та структура

ресурсів банку,

методи управління

Поняття

та класифікація

ресурсів банку

Методи

управління

пасивами банку

Оцінка

стану розвитку

ресурсної бази

АТЗТ «Акціонерний

Комерційний

Промінвестбанк»

за 2004–2007 роки

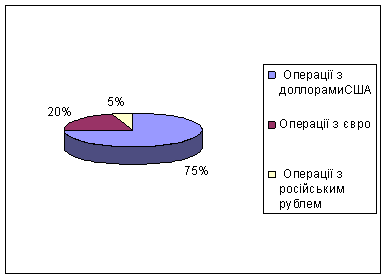

Аналіз

структури

депозитної

бази залучених

коштів АТЗТ

«АК Промінвестбанк»

Рахунки

для отримання

адресної матеріальної

допомоги та

соціально-орієнтованих

виплат

Вплив

недепозитних

джерел власних

та запозичених

коштів на ресурсну

політику АТЗТ

«АК Промінвестбанк»

Шляхи

вдосконалення

депозитної

політики управління

ресурсною базою

АТЗТ «Акціонерний

Комерційний

Промінвестбанк»

Пропозиції

щодо удосконалення

управління

пасивами АТЗТ

«АК Промінвестбанк»

Перевірку

значущості

регресійного

рівня здійснюють

за критерієм

Фішера F. Якщо

величина F буде

більше Fтабл,

то ми вважаємо,

що наше рівняння

значуще

Структурна

частка власного

капіталу знаходиться

на рівні 9,38% у 2006

Навигация

Сутність та структура ресурсів банку, методи управління

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

172922

знака

24

таблицы

14

изображений

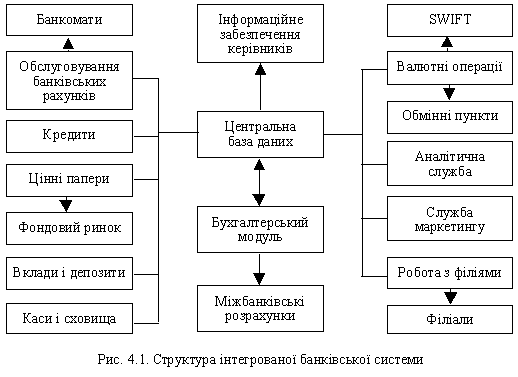

1. Сутність та структура ресурсів банку, методи управління

1.1 Стан розвитку ресурсної бази банків на сучасному етапі

За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому числі: 135 банків (79,4% від загальної кількості діючих банків) – акціонерні товариства (з них: 91 банк (53,5%) – відкриті акціонерні товариства, 44 банки (25,9%) – закриті акціонерні товариства), 35 банків (20,6%) – товариства з обмеженою відповідальністю [81].

У 2006 року власний капітал (балансовий) банків збільшився на 70,0% і за станом на 01.01.2007 р. становив 43,3 млрд. грн.

За 2006 рік зобов’язання банків України збільшилися на 57,7% або на 108,7 млрд. грн. і на 01.01.2007 становили 297,2 млрд. грн., в т.ч. нерезиденти – 23,7% від зобов’язань.

Збільшення зобов`язань банків відбулось, в основному, за рахунок строкових вкладів (депозитів) інших банків та кредитів, що отримані від інших банків – на 40,2 млрд. грн. або в 2,5 разів, збільшення коштів фізичних осіб – на 33,5 млрд. грн. або на 46,2%, коштів суб’єктів господарювання – на 15,7 млрд. грн. або на 25,6%, кредитів, що отримані від міжнародних та інших фінансових організацій – на 4,8 млрд. грн. або в 2,4 рази, коррахунків інших банків – на 3,7 млрд. грн. або в 2 рази, цінних паперів власного боргу – на 3,3 млрд. грн. або в 2,2 рази, субординованого боргу – на 2,1 млрд. грн. або на 83,0%.

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,5% від загальної суми зобов’язань; коррахунки інших банків – 2,5%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 22,8%; кошти суб’єктів господарювання – 25,9%; кошти фізичних осіб – 35,7%; кошти небанківських фінансових установ – 2,5%; кошти бюджету та позабюджетних фондів – 0,6%; кредити, що отримані від міжнародних та інших фінансових організацій – 2,8%, цінні папери власного боргу – 2,1%; субординований борг – 1,6%; інші зобов`язання – 3,0%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 81,8 млрд. грн. або 77,2% від загальної суми вкладів, а кошти до запитання – 24,2 млрд. грн. або 22,8%. Кошти в національній валюті складають 53,8% від загальної суми коштів фізичних осіб.

Згідно рішення комісії НБУ з питань нагляду та регулювання діяльності банків [19], визначено такі граничні межі розміру активів для окремих груп банків банківської системи України на 2007 рік:

– група I: більше 5000 млн. грн.; – група II: більше 2000 млн. грн.;

– група III: більше 700 млн. грн.; – група IV: менше 700 млн. грн.

Таблиця 1.1. Групування банків на 2007 рік за розміром активів за станом на 01.12.2006 [19], (тис. грн.)

| N з/п | Назва банку | Активи |

| Група 1. | ||

| 1 | ПРИВАТБАНК | 31 556 790 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ (бувший АППБ «АВАЛЬ») | 26 174 268 |

| 3 | УКРСИББАНК | 21 118 102 |

| 4 | ПРОМІНВЕСТБАНК | 17 498 664 |

| 5 | УКРЕКСІМБАНК | 17 358 945 |

| 6 | УКРСОЦБАНК | 15 701 129 |

| 7 | ОТП БАНК (бувший РАЙФФАЙЗЕНБАНК УКРАЇНА) | 10 668 667 |

| 8 | ОЩАДБАНК | 10 472 989 |

| 9 | «НАДРА» | 9 654 333 |

| 10 | «ФІНАНСИ ТА КРЕДИТ» | 6 950 295 |

| 11 | КРЕДИТПРОМБАНК | 6 687 150 |

| 12 | «ФОРУМ» | 6 581 898 |

| 13 | БРОКБІЗНЕСБАНК | 6 431 775 |

| 14 | УКРПРОМБАНК | 6 176 224 |

| 15 | ПЕРШИЙ УКР. МІЖНАРОДНИЙ БАНК | 5 631 563 |

Таблиця 1.2. Групування банків на 2008 рік за розміром активів за станом на 01.01.2008 [19]

За станом на 01.01.2008 року банківська система України має наступні характеристики зростання депозитної бази залучених коштів [81].

Зобов’язання банків України за 2007 рік збільшилися на 230,8 млрд. грн. або на 77,5% і на 01.01.2008 становили 528,4 млрд. грн.

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,3% від загальної суми зобов’язань; залишки на коррахунках інших банків – 2,4%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 29,4%; кошти суб’єктів господарювання – 21,2%; кошти фізичних осіб – 30,9%; кошти небанківських фінансових установ – 3,0%; кошти бюджету та позабюджетних фондів – 0,8%; кредити, що отримані від міжнародних та інших фінансових організацій – 3,5%; цінні папери власного боргу – 3,7%; субординований борг – 1,5%; інші зобов`язання – 3,3%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 125,6 млрд. грн. або 76,8% від загальної суми коштів населення, а кошти до запитання – 37,9 млрд. грн. або 23,2%. Кошти в національній валюті складають 60,1% від загальної суми коштів фізичних осіб.

Протягом 2007 року активи банків збільшилися на 258,1 млрд. грн. або на 75,9% і становлять 598,3 млрд. грн. Загальні активи збільшились на 264,5 млрд. грн. або на 74,9% і складають 617,6 млрд. грн. Збільшення загальних активів відбулось, в основному, за рахунок збільшення кредитів, наданих банками, – на 216,7 млрд. грн. або на 80,3%, з них: кредитів, що надані суб’єктам господарювання – на 108,5 млрд. грн. або на 64,7%, кредитів, наданих фізичним особам, – на 75,9 млрд. грн. або на 97,6%.

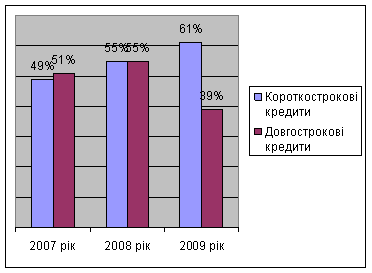

Продовжували зростати довгострокові кредити. Протягом 2007 року вони збільшилися на 85,7% і на 01.01.2008 становили 291,9 млрд. грн. або 60,0% від наданих кредитів. Такий темп зростання є ризиком для депозитної бази, яка є, в основному, короткостроковою (не більше 1,2 року).

В табл. К.1 – К.3 Додатку К наведені дані по регулюючій ролі НБУ в формуванні вартості депозитів – нижнього рівня депозитної ставки для банків, оскільки облікова ставка та ставки рефінансування банків НБУ грають основну роль в оцінці вартості грошей в грошовій системі України.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

0 комментариев