Економічна природа і сутність кредитного ризику

Основні вимоги НБУ при формуванні кредитного портфелю комерційного банку

Критерії прийняття забезпечення за кредитними операціями при розрахунку резервів

Стратегія кредитного ризику як складова кредитної політики банку

Аналіз фінансового стану клієнтів банку як основа мінімізації кредитного ризику

Особливості кредитної політики та аналіз управління кредитними ризиками АКБ “Укрсоцбанк”

Проблеми управління кредитними ризиками та шляхи їх розв’язання

Пропозиції щодо формування системного підходу для ефективного управління кредитними ризиками

Побудова математичної моделі формування кредитного портфелю комерційного банку

Перспективи створення та розвитку сучасних інформаційних систем і технологій банківській сфері, оцінка переваг та можливостей створення

Основні задачі та вимоги до комплексних систем захисту банківських інформаційних технологій

Аналіз санітарно-гігієнічних вимог праці в приміщенні Канівського відділення АКБ “Укрсоцбанк”

Техніка безпеки та протипожежна профілактика

Навигация

Особливості кредитної політики та аналіз управління кредитними ризиками АКБ “Укрсоцбанк”

Управління кредитними ризиками в комерційних банках

248938

знаков

11

таблиц

4

изображения

2.3 Особливості кредитної політики та аналіз управління кредитними ризиками АКБ “Укрсоцбанк”

Для управління ризиками, пов’язаними з банківською діяльністю, в АКБ “Укрсоцбанк” створено спеціалізовані комітети, а саме: Кредитний комітет, Комітет по управлінню активами та пасивами.

Головним завданням Кредитного комітету є розробка основних напрямків кредитної політики банку з урахуванням загальних тенденцій в економіці України.

Для виконання згаданого завдання Кредитний комітет приймає рішення з таких питань:

- встановлення меж кредитних повноважень структурних підрозділів банку;

- встановлення мінімальної відсоткової ставки по кредитах;

- здійснення підрозділами банку кредитування в розмірах, що перевищують їх кредитні повноваження;

- зміни умов кредитування за раніше укладеними кредитними угодами;

- надання гарантій та поручительств клієнтам;

- розподіл кредитних ресурсів між напрямками кредитної діяльності та підрозділами банку;

- про участь в кредитних аукціонах Національного банку України;

- про заходи щодо поліпшення кредитно-інвестиційного портфеля банку;

- інші питання кредитної політики.

Комітет по управлінню активами та пасивами створений з метою визначення основних параметрів активів та пасивів банку за джерелами ресурсів та напрямками їх використання, термінами залучення та розміщення, рівнем доходності, розробки стратегії управління ризиками банку, оптимізації вкладень.

Комітет виконує такі функції:

- вироблення стратегії щодо управління активами та пасивами, оперативного реагування на зміну кон’юнктури фінансових ринків, підвищення ефективності використання ресурсів банку, забезпечення ліквідності і платоспроможності;

- встановлення загальних лімітів на різні види банківських операцій;

- контролю за виконанням підрозділами банку рішень та нормативних положень, прийнятих комітетом;

- контролю за прибутковістю всіх операцій банку;

- контролю за дотриманням нормативів достатності капіталу, ліквідності, обов’язкових резервів;

- встановлення відсоткових ставок по залучених та розміщених коштах;

- встановлення відсоткових ставок в системі банку та при розподілі ресурсів між центрами прибутковості банку.

Згадані комітети діють на підставі положень, затверджених Правлінням АКБ “Укрсоцбанк”.

Ефективність КУАП, які і будь-якого іншого комітету, залежить від правильного планування і систематичного виконання. Всі рішення комітетів заносяться в протокол і підлягають аудиторській перевірці, також як і перевірці з боку вищого керівництва банку. Впровадження рішень ефективно контролюються і відповідні звіти передаються комітету.

Розглянемо на конкретному прикладі взаємодію вищезазначених комітетів в якому аналізується положення АКБ “Укрсоцбанк” по відношенню до інших великих банків України.

Фахівцями здійснено порівняльний аналіз діяльності АКБ "Укрсоцбанк" та сукупності банків-конкурентів протягом січня-листопада 2009 року. У якості вхідної інформації було використано щоденні баланси банків за 01.01.09 та 01.12.09. Проаналізовано наступну групу банків: АКБ “Укрсоцбанк”, КБ “Приватбанк”, АППБ “Аваль”, Ощадний банк України (Ощадбанк), Державний експортно-імпортний банк України (Укрексімбанк), Перший український міжнародний банк (ПУМБ), АКБ “Укрсиббанк”, АКБ “Промінвестбанк”. У зв’язку з відсутністю фінансової звітності АКБ “Промінвестбанк” станом на 01.12.08 проаналізовано баланс банку лише на 01.01.09.

Аналіз пасивів. За обсягом пасивів (залучених коштів та капіталу) станом на 01.12.08 Укрсоцбанк серед даної сукупності банків (за виключенням Промінвестбанку) посідав п’яте місце – 1 956,9 млн.грн. Попереду йдуть:

- Аваль - 4 886,2 млн.грн. (у порівнянні з Укрсоцбанком + 2 929,3 млн.грн.),

- Приватбанк – 3 042,8 млн.грн. (+ 1 085,9 млн.грн.),

- Ощадбанк – 2 655,0 млн.грн. (+ 698,1 млн.грн.);

- Укрексімбанк – 2 284,9 млн.грн (+ 328,0 млн.грн.).

У ПУМБ та Укрсиббанку обсяг пасивів та капіталу станом на 01.12.08 складав 1 057,8 млн.грн. та 985,2 млн.грн. відповідно.

За темпом приросту обсягу залучених коштів та капіталу протягом січня-листопада 2008р. Укрсоцбанк має п’ятий показник +16,5%, вищі показники мають Укрсиббанк +58,1%, Аваль +54,5%, Ощадбанк +45,4%, Приватбанк +34,7%. Укрексімбанк нарощував ресурсну базу дещо меншими темпами +3,7%. У ПУМБа протягом зазначеного періоду ресурсна база зменшилась на 13,9% (за рахунок зменшення обсягів депозитів і кредитів банків, коштів до запитання).

Щодо структури пасивів, то у більшості банків найбільша питома вага у ресурсах припадає на кошти до запитання: Аваль – 42,9%, Ощадбанк – 58,5%, Укрексімбанк – 37,2%, Укрсоцбанк – 41,8%. У Приватбанка найбільша питома вага в ресурсах припадає на строкові депозити (45,7%), у ПУМБ найбільша частка припадає на капітал (30,8%), в Укрсиббанку – на строкові депозити (51,6%).

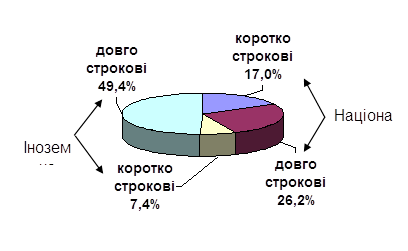

По валютній структурі пасивів у всіх банків крім Укрексімбанку переважають пасиви у національній валюті: Аваль – 86,8%, Ощадбанк – 91,6%, ПУМБ – 59,1%, Приватбанк – 59,8%, Укрсоцбанк – 83,1%, Укрсиббанк –63,3%. В Укрексімбанку пасиви в іноземній валюті складають 59,1% від загального обсягу залучених коштів та капіталу банку.

За обсягом строкових депозитів станом на 01.12.08 банки розташувались так:

- Приватбанк – 1 391,5 млн.грн.

- Ощадбанк – 700,0 млн.грн.

- Аваль – 652,4 млн.грн.

- Укрсоцбанк – 510,0 млн.грн.

- Укрсиббанк - 508,3 млн.грн.

- Укрексімбанк - 448,6 млн.грн.

- ПУМБ – 307,9 млн.грн.

За темпом приросту загального обсягу строкових депозитів протягом січня-листопада 2008р. Укрсоцбанк серед зазначеної групи банків має четвертий показник +74,4%. Решта банків нарощували обсяг строкових депозитів такими темпами: Укрсиббанк +116,2%, Аваль +94,6%, Ощадбанк +81,0%, Приватбанк +71,0%, Укрексімбанк +41,6%, ПУМБ +32,0%.

За обсягом строкових депозитів фізичних осіб станом на 01.12.08 банки розташувались так:

- Приватбанк – 1 059,8 млн.грн.

- Ощадбанк – 688,3 млн.грн.

- Аваль – 585,3 млн.грн.

- Укрсоцбанк - 378,4 млн.грн.

- Укрексімбанк – 294,4 млн.грн.

- Укрсиббанк - 200,2 млн.грн.

- ПУМБ – 144,6 млн.грн.

За темпом приросту обсягу строкових депозитів фізичних осіб протягом січня-листопада 2008р. Укрсоцбанк серед зазначеної групи банків має п’ятий показник +77,2%. Решта банків нарощували обсяг строкових депозитів фізичних осіб такими темпами: Аваль +116,9%, Укрсиббанк +116,5%, ПУМБ +86,9%, Ощадбанк +81,6%, Приватбанк +71,2%, Укрексімбанк +63,9%.

Аналіз капіталу. За обсягом капіталу серед банків-конкурентів (без врахування Промінвестбанку) на 01.12.08 Укрсоцбанк займав 1 місце – 343,5 млн.грн. Інші банки мали такі обсяги капіталу:- ПУМБ 325,8 млн.грн.;

- Приватбанк 309,0 млн.грн.;

- Укрексімбанк 301,8 млн.грн.;

- Аваль 300,6 млн.грн.;

- Ощадбанк 240,6 млн.грн.;

- Укрсиббанк 169,9 млн.грн.

За темпом приросту обсягу капіталу протягом січня-листопада 2008р. Укрсоцбанк має останній сьомий показник + 3,1%. Інші банки мають такі темпи приросту капіталу:

- Аваль +67,0%;

- Ощадбанк +55,4%;

- Приватбанк +12,2%;

- ПУМБ +10,3%;- Укрсиббанк +9,2%;

- Укрексімбанк+5,9%.

Для більш об’єктивного аналізу динаміки капіталів банків-конкурентів у додатку С наведено динаміку основних складових частин капіталів банків-конкурентів.

Збільшення капіталів банків відбулось за рахунок:

- Аваль збільшив обсяг капіталу в основному за рахунок збільшення статутного капіталу та поточного прибутку;

- Ощадбанк – за рахунок збільшення резервів та поточного прибутку;

- Приватбанк – за рахунок збільшення статутного капіталу, резервів та поточного прибутку;

- ПУМБ - за рахунок збільшення прибутків минулих років та поточного прибутку;

- Укрексімбанк – за рахунок збільшення резервів;

- Укрсоцбанк – за рахунок збільшення прибутків минулих років та поточного прибутку;

- Укрсиббанк – за рахунок збільшення прибутків минулих років та поточного прибутку.

Аналіз активних вкладень.За обсягом активних вкладень (без врахування Промінвестбанку) Укрсоцбанк станом на 01.12.08 займав 5 місце – 1 812,9 млн.грн. Попереду йдуть

- Аваль 4 872,2 млн.грн. (у порівнянні з Укрсоцбанком + 3 059,3 млн.грн.),

- Приватбанк 3 688,7 млн.грн. (+ 1 875,9 млн.грн.),

- Ощадбанк 2 504,1 млн.грн.(+ 691,3 млн.грн.),

- Укрексімбанк 2 231,0 млн.грн. (+ 418,1 млн.грн.).

Обсяг активних вкладень Укрсиббанку на 01.12.08. – 1 169,9 млн грн. (на 642,9 млн.грн. менше ніж в Укрсоцбанку); обсяг активних вкладень ПУМБ на 01.12.08 – 1 051,7 млн.грн. (на 761,2 млн.грн. менше ніж в Укрсоцбанку).

За темпом приросту обсягу активних вкладень протягом січня-листопада 2008р. Укрсоцбанк має шостий показник +10,9%, вищі показники мають Аваль +55,3%, Ощадбанк +48,3%, Укрсиббанк +37,9%, Укрексімбанк +22,1%, Приватбанк +18,5%. В ПУМБ активні вкладення зменшились на 12,1%.

У валютній структурі активних вкладень знайшла своє відображення валютна структура пасивів банків - у всіх банків крім Укрексімбанку та ПУМБ переважають вкладення у національній валюті: Аваль – 83,0%, Ощадбанк – 87,2%, Приватбанк – 56,2%, Укрсоцбанк – 72,2%, Укрсиббанк – 56,3%. В Укрексімбанку вкладення в іноземній валюті складають 71,0% активних вкладень, в ПУМБ – 65,8%.

Основну питому вагу в структурі активних вкладень у всіх банків, що аналізувались, займають кредити, які надані юридичним та фізичним особам: Аваль – 43,1%, Ощадбанк – 55,6%, Укрексімбанк – 74,3%, ПУМБ – 59,9%, Приватбанк – 69,6%, Укрсоцбанк – 64,7%, Укрсиббанк – 67,5%.

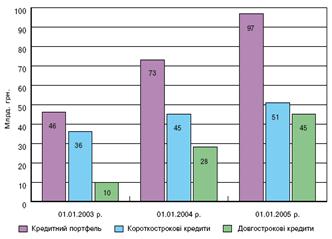

За обсягом кредитного портфеля Укрсоцбанк на 01.12.08 з 1 172,4 млн.грн. займав 5 місце. Обсяги кредитних портфелів інших банків такі: Приватбанк – 2 568,2 млн.грн. (у порівнянні з Укрсоцбанком +1 395,8 млн.грн.), Аваль – 2 098,1 млн.грн. (+925,7 млн.грн.), Укрексімбанк – 1 657,8 млн.грн. (+485,4 млн.грн.), Ощадбанк – 1 392,5 млн.грн. (+220,1 млн.грн.), Укрсиббанк – 789,9 млн.грн. (-382,5 млн.грн.), ПУМБ – 629,5 млн.грн. (-543,0 млн.грн.).

За темпом приросту кредитних вкладень протягом січня-листопада 2008р. (за виключенням міжбанківських кредитів) Укрсоцбанк з усієї сукупності банків займає 6 місце +15,3%. Решта банків мають такі значення приросту кредитних вкладень: Ощадбанк +118,6%, Аваль +73,4%, Приватбанк +34,2%, Укрексімбанк +33,9%, Укрсиббанк +30,6%, ПУМБ - мінус 4,8%.

Щодо якісної структури кредитного портфеля станом на 01.12.08 Укрсоцбанк посідав п’яте місце за питомою вагою проблемних кредитів – 22,6% (Аваль – 8,2%, Укрсиббанк – 13,2%, Ощадбанк – 19,1%, Приватбанк – 22,0%). В ПУМБа частка прострочених та пролонгованих кредитів у кредитному портфелі складає 27,7%, в Укрексімбанка - 28,8%.

Фінансовий результат

Станом на 01.12.08 фінансовий результат діяльності Укрсоцбанку за даними щоденного балансу складав 10,38 млн.грн. В той же час даний показник по інших банках мав такі значення:

- Приватбанк 33,5 млн.грн.

- ПУМБ 29,9 млн.грн.

- Укрсиббанк 22,1 млн.грн.

- Аваль 21,1 млн.грн.

- Укрексімбанк 21,0 млн.грн.

- Ощадбанк 3,9 млн.грн.

Для більш об’єктивного аналізу поточного результату діяльності банків-конкурентів у наступній таблиці наведено приріст резервів банків

Таблиця 2.1

Результати діяльності банків станом на 01.12.08, млн.грн.

| Банк | Приріст резервів за січень-листопад 2008р. | Резерви по кредитах | Проблемні кредити | Коміс.доходи у загальних доходах, % |

| Аваль | +53,9 | 192,1 | 172,0 | 26,3 |

| Ощадбанк | +64,5 | 164,2 | 266,3 | 25,9 |

| Приватбанк | +55,7 | 460,7 | 563,8 | 21,7 |

| ПУМБ | +13,1 | 70,4 | 174,6 | 25,4 |

| Укрексімбанк | +64,8 | 288,1 | 477,1 | 25,2 |

| Укрсоцбанк | +41,1 | 223,7 | 264,5 | 23,2 |

| Укрсиббанк | +12,6 | 80,3 | 104,5 | 11,3 |

Протягом січня-листопада 2008р. значно зросли резерви Укрексімбанку (на 64,8 млн.грн.) та Ощадбанку (на 64,5 млн.грн.). Найбільшу частку комісійних доходів у загальних доходах має Аваль (26,3%).

З вищенаведеного зроблено висновок, що аналіз діяльності основних банків-конкурентів протягом січня-листопада 2008 року свідчить про позитивну динаміку майже за всіма основними показниками. Протягом зазначеного періоду темпи нарощення обсягу залучених коштів та капіталу Укрсоцбанку були вищими ніж темпи росту активних вкладень. За темпом приросту ресурсної бази Укрсоцбанк посів 5 місце, за обсягом ресурсної бази на 01.12.08 Укрсоцбанк посів також 5 місце. Слід відзначити стрімкий ріст ресурсної бази та активних вкладень Укрсиббанку. Протягом поточного року Укрсиббанк значно розширив власну філіальну мережу, міжфілійні обороти банку з початку року зросли майже в три рази. Це зумовило включення зазначеного банку у групу основних банків-конкурентів Укрсоцбанку.Порівняльний аналіз показників діяльності банків-конкурентів станом на 01.11.08 та 01.12.08 показав, що протягом листопада поточного року суттєвих змін у рангах банків-конкурентів не відбулось.

Узагальнений ранг Укрсоцбанку серед 7 банків, що аналізувались (за виключенням Промінвестбанку), має такий вигляд:

Таблиця 2.2

| Показник | Ранг Укрсоцбанку серед 7 великих банків |

| Обсяг залучених коштів та капіталу | 5 |

| Темп приросту залучених коштів та капіталу | 5 |

| Обсяг строкових депозитів | 4 |

| Темп приросту строкових депозитів | 4 |

| Обсяг строкових депозитів фізичних осіб | 4 |

| Темп приросту строкових депозитів фізичних осіб | 5 |

| Капітал | 1 |

| Темп приросту капіталу | 7 |

| Обсяг активних вкладень | 5 |

| Темп приросту активних вкладень | 6 |

| Обсяг кредитного портфеля | 5 |

| Темп приросту кредитного портфеля | 6 |

| Якість кредитного портфеля | 5 |

| Прибуток | 6 |

Розглянемо методичну базу управління ризиками в АКБ “Укрсоцбанк”.

Класифікація кредитів за групами ризику проводиться відповідно до вимог Положення НБУ, яке затверджене Постановою №122 від 27.03.98р. [4] Розмір резерву визначається щоквартально відповідно до загальної суми усіх кредитів, класифікованих як “нестандартні”, за ступенем ризику і з урахуванням коефіцієнтів ризику. Резерв виключається із кредитного портфеля банку.

Для створення резерву в обсягах згідно з вимогами НБУ банком проводиться робота по зменшенню обсягу кредитного портфеля та поліпшенню його якості.

Порядок формування загального резерву для можливих збитків за кредитами, які вважаються присутніми в кредитному портфелі на дату складання балансу, але які не були конкретно визначені як сумнівні.

Згідно з Постановою НБУ №122 від 27.03.98р. загальний резерв створюється на покриття можливих втрат за стандартними кредитами. Розглянемо порядок списання кредитів.Списання безнадійних кредитів проводиться після вжиття банком всіх заходів, передбачених чинним законодавством, до позичальників щодо повернення кредитів. В разі, якщо заборгованість за кредитами відповідає ознакам, визначенним в п. 1.25 Закону України “Про оподаткування прибутку підприємств”, така заборгованість визнається безнадійною до повернення і списується за рахунок резервів на підставі рішення Правління банку. Списання безнадійної заборгованості за рахунок спеціального резерву проводиться відповідно до ст.12 Закону України “Про оподаткування прибутку підприємств” і за рахунок загального резерву згідно з рішенням Правління банку на підставі висновку комісії.

Кредитним управлінням розробленно Положення про порядок списання безнадійної заборгованості за кредитами.

Розглянемо порядок оцінки застави, прийнятої у розрахунок погашення кредитів.

При наданні кредитів вартість майна, яке приймається в заставу, повинна перевищувати суму кредиту і відсотків за користуванням кредитом в 2-2,5 рази відповідно до Положення про порядок оформлення застав, звернення стягнення на заставлене майно в системі АКБ “Укрсоцбанк”.

В заставу приймається майно за ринковою вартістю з врахуванням запасу для покриття як основної суми, так і відсотків на засадах примусового продажу, витрат на вилучення та продаж. Ліквідність майна, що передається в заставу, визначається банком самостійно шляхом вивчення попиту на ринку та пропозицій на це майно.

Оцінка заставленого майна проводиться спеціалістами банку, а у необхідних випадках проводиться експертна оцінка уповноваженими фірмами.

В разі, коли за умовами договору об’єкт застави відчужується у власність заставодержателя у рахунок погашення боргових зобов’язань, сума кредиту та нарахованих відсотків, шо залишилися неповерненими банку, вважається ціною придбання застави згідно ст.7.9.5. Закону України “Про оподаткування прибутку підприємств”.

Розглянемо порядок нарахування відсотків за кредитами. Нарахування відсотків за кредитами проводиться згідно з умовами кредитних договорів і відповідно до Постанови НБУ №316 від 25.09.97р., доповнення до неї та Закону України “Про оподаткування прибутку підприємств”.Для обліку процентних та комісійних доходів застосовується принцип нарахування в межах принципу обережності. Доходи відображаються у тому звітньому періоді, до якого вони відносяться, незалежно від того коли були отриманні. Якщо отримання доходів вважається сумнівним (фінансовий стан клієнта погіршився) і Кредитним комітетом банку прийнято рішення про визначення заборгованості сумнівною, банк зменшує свої доходи на суму такої заборгованості і проводить подальший облік та нарахування на позабалансовому рахунку.

В разі несплати відсотків позичальникам направляються претензії, позови до суду та проводиться дострокова реалізація (згідно з умовами кредитних договорів) заставленого майна. В разі визнання претензії клієнтами, проводиться стягнення коштів з розрахункових рахунків позичальника.

Розглянемо систему управління кредитним ризиком.

Управління банківськими операціями полягає по суті в управлінні ризиками, пов’язаними з банківським портфелем, з набором активів, які забезпечують банку прибуток від його діяльності. Основну частину банківського портфелю складають позики діловим підприємствам, приватним особам та міжбанківські кредити, а це означає, що ризик, який стосується цих операцій, має особливе значення для банку. Портфель позик схильний до всіх основних видів ризику, які мають місце у фінансовій діяльності: ризику ліквідності, ризику процентних ставок, ризику неплатежів по позиці (кредитний ризик). Останній вид ризику особливо важливий, так як непогашення позик позичальниками приносить банкам великі збитки та служить однією з найбільш частих причин банкрутства банків.

Управління кредитним ризиком потребує від банків постійного контролю за структурою портфелю позик та їх якісним складом.

Банк не повинен ризикувати коштами вкладників, фінансуючи ризиковані проекти. За цим уважно спостерігають банківські контрольні органи під час періодичних ревізій.

Кредитний ризик залежить від зовнішніх факторів, пов’язаних зі станом економічної середи та внутрішніх факторів, пов’язаних з помилковими діями самого банку. Можливості управління зовнішніми факторами обмежені, хоча може певною мірою пом’якшити їх вплив та запобігти великим втратам. Однак основні важілі управління кредитним ризиком приховані у внутрішній політиці банку.

В загальній структурі активів АКБ “Укрсоцбанк” найбільшу питому вагу має кредитна діяльність 40,3 %, в тому числі надання короткострокових кредитів 19%. Банк є платоспроможним, оскільки кошти на кореспондентському рахунку в НБУ становлять 25%. Витрати банку мають незначну питому вагу в структурі активних операцій - 1,5%.

Кредитний ризик визначається ймовірністю того, що позичальник не зможе або не захоче виконати свої зобов'язання згідно з кредитною угодою.

Управління кредитним ризиком банку здійснюється на двох рівнях відповідно до причин його виникнення — на рівні кожної окремої позики та на рівні кредитного портфеля в цілому.

Основні причини виникнення кредитного ризику на рівні окремої позики:

- нездатність позичальника до створення адекватного грошового потоку;

- ризик ліквідності застави;

- моральні та етичні характеристики позичальника.

До чинників, які збільшують ризик кредитного портфеля банку, належать:

- надмірна концентрація — зосередження кредитів в одному із секторів економіки;

- надмірна диверсифікація, яка призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

- валютний ризик кредитного портфеля;

- структура портфеля, якщо він сформований лише з урахуванням потреб клієнтів, а не самого банку;

- рівень кваліфікації персоналу банку.

Методи управління кредитним ризиком поділяються на дві групи:

- методи управління кредитним ризиком на рівні окремої позики;

- методи управління кредитним ризиком на рівні кредитного портфеля банку.

До першої групи методів належать:

- аналіз кредитоспроможності позичальника;

- аналіз та оцінка кредиту;

- структурування позики;

- документування кредитних операцій;

- контроль за наданим кредитом та станом застави.

Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки одночасно вони являють собою етапи процесу кредитування. Якщо на кожному етапі перед кредитним співробітником поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи кредитування як методи управління ризиком окремої позики.

Методи управління ризиком кредитного портфеля банку:

- диверсифікація;

- лімітування;

- створення резервів для відшкодування втрат за кредитними операціями комерційних банків.

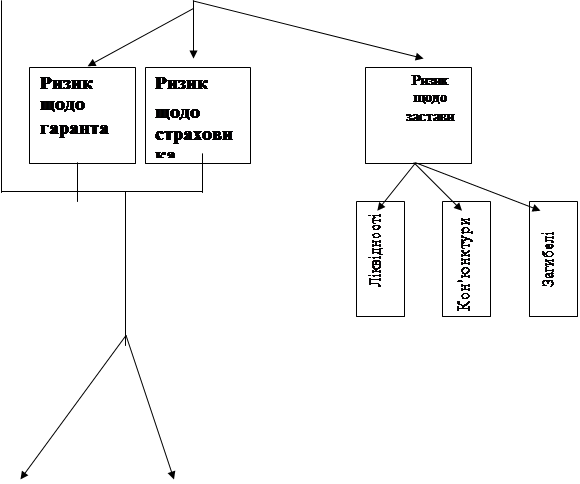

Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т).

Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”:

Диверсифікація. Метод диверсифікації полягає у розподілі кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за характеристиками (розмір капіталу, форма власності), так і за умовами діяльності (галузь економіки, географічний регіон). Розглядають три види диверсифікації — галузеву, географічну та портфельну.

Галузева диверсифікація означає розподіл кредитів між клієнтами, які здійснюють діяльність у різних галузях економіки.

Географічна диверсифікація полягає в розподілі кредитних ресурсів між позичальниками, які перебувають у різних регіонах, географічних територіях, країнах із різними економічними умовами.

Портфельна диверсифікація означає розосередження кредитів між різними категоріями позичальників — великими і середніми компаніями, підприємствами малого бізнесу, фізичними особами, урядовими та громадськими організаціями, домашніми господарствами тощо.

Метод диверсифікації застосовують зважено та обережно, спираючись на статистичний аналіз і прогнозування, враховуючи можливості самого банку і, насамперед, рівень підготовки кадрів.

Адже навіть великий банк не завжди має достатню кількість висококваліфікованих фахівців, котрі володіють глибокими знаннями в багатьох галузях економіки, знають специфіку різних географічних територій, мають практичний досвід роботи з різними категоріями позичальників.

Концентрація.Концентрація є поняттям, протилежним за еконо-мічним змістом диверсифікації. Концентрація кредитного портфеля означає зосередження кредитних операцій банку в певній галузі чи групі взаємопов'язаних галузей, на географічній території, або кредитування певних категорій клієнтів. Концентрація, як і диверсифікація, може бути галузева, географічна і портфельна.

Встановлення лімітів. Лімітування, як метод управління кредитним ризиком, полягає у встановленні максимально допустимих розмірів наданих позик, що дозволяє обмежити ризик. Завдяки встановленню лімітів кредитування банки уникають критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікують кредитний портфель та забезпечують стабільні прибутки.

Резервування.Створення резервів для відшкодування втрат за кредитними операціями комерційних банків як метод управління кредитним ризиком полягає в акумуляції частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, який застосовують для захисту вкладників, кредиторів та акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банківської системи в цілому.

Процес формування резерву починається з оцінювання якості кредитного портфеля банку - класифікації кредитів. Згідно з Положенням НБУ №279 від 06.07.00 [4] кредити поділяються на 5 категорій, які були описані в розділі 1 пункті 1.2.

Відповідно до перелічених критеріїв кредитний портфель банків класифікується за групами наведеними в таблиці 1.1 розділу 1.

На підставі класифікації позик комерційний банк створює резерв щодо кожної групи кредитів.

Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву з розподілом за видами валют (див. таблицю 1.2)

Після класифікації кредитів та визначення розміру спеціального резерву на покриття втрат за кредитними операціями формується цей резерв за рахунок певних джерел. Визначення джерел формування резерву — одна з найважливіших проблем у банківській практиці. Згідно з міжнародними стандартами резерв прийнято формувати за рахунок прибутку до оподаткування, що дозволяє зменшити розміри оподатковуваної бази на суму відрахувань до резерву і знижує величину податків. Завдяки такому підходу банки отримують стимул для проведення відрахувань та формування резерву в повному обсязі.

З переходом на міжнародні стандарти обліку та звітності в українській банківській системі з 01.01.98 порядок формування резерву максимально наближений до міжнародних правил. Спеціальний резерв створюється за рахунок витрат банку, а загальний — за рахунок чистого прибутку.

Розглянемо управління кредитним ризиком окремої позики.

Враховуючи те, що в активних операціях банку найбiльша питома вага припадає на кредитну дiяльність, що є ризиковою для комерцiйного банку , виникає потреба в аналiзi кредитного портфеля банку.

При формуваннi кредитного портфеля треба враховувати такi ризики:

- кредитний ризик - це такий ризик, при якому позичальники можуть бути не в змозi погасити свiй борг;

- ризик лiквiдностi - це такий ризик, при якому в банку виявиться недостатньо грошових коштiв для виконання платiжних зобов`язань у встановленi строки;

- процентний ризик - ризик змiн процентних ставок, що негативно позначається на прибутку банку.

Кредитний ризик має контролюватися для пiдтримання його на вiдповiдному рiвнi. Цього рівеня можна досягти за допомогою помiркованого управлiння кредитами, а також таких заходiв:

- кредит надається лише тим позичальникам, кредитоспроможнiсть яких перевiрена i є задовiльною;

- кредитну угоду складають таким чином, щоб виключити можливість невиконання її умов;

- постiйно контролювати виплати вiдсоткiв i погашення основної суми боргу;якщо платежi переходять у категорiю прострочених, вживаються вiдповiднi заходи.

Величина всіх кредитів, наданих АКБ “Укрсоцбанк” за останній рік складає 2 000 млн.грн. (дані умовні). При цьому обсяг кредитів наданих в національній валюті складає 68,16% від загального обсягу, в іноземній валюті 22,38% від загального обсягу кредитних вкладень.

При розгляді кредитних пропозицій АКБ “Укрсоцбанк” зостосовує методику оцінки кредитоспроможності і для прийняття рішення користується висновками, які отримано в результаті такої оцінки.

Розглянемо аналіз кредитоспроможності позичальника.

Під кредитоспроможністю позичальника розуміють здатність юридичної чи фізичної особи повністю і в зазначені терміни виконати всі умови кредитної угоди. У світовій банківській практиці кредитоспроможність клієнта завжди була і лишається одним з основних критеріїв при визначенні доцільності встановлення кредитних відносин. Кредитоспроможність тлумачиться не лише як можливість повернути основну суму боргу і відсотки за ним, а й як бажання клієнта виконати свої зобов'язання. Тому здатність до повернення кредиту пов'язується з моральними якостями клієнта, його репутацією, майстерністю і сферою діяльності, ступенем вкладання капіталу в нерухоме майно, можливістю генерувати грошові потоки у процесі виробництва та обігу.

Процес аналізу та оцінювання кредитоспроможності клієнта складається з двох етапів: оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позики і прогнозування платоспроможності позичальника на перспективу.

Кожен комерційний банк формулює власну документально оформлену та затверджену Правлінням банку методику оцінювання кредитоспроможності позичальника. В АКБ “Укрсоцбанк” Правління банку приймає стратегічний план кредитної політики на конкретний період, в якому плануються основні напрямки кредитної роботи банку на поточний період. Ще одним внутрішньобанківським нормативним документом по кредитній роботі є Положення про кредитування юридичних та фізичних осіб в системі АКБ “Укрсоцбанк” порядок видачі кредитів. Положення встановлює правила організації кредитного процесу, перелік необхідних документів від позичальників і форми кредитних договорів, а також правила проведення оцінки забезпечення.

Також одним із важливих етапів визначення ризику по кредиту є документ, котрий демонструє якість кредитної угоди позичальника — це техніко-економічне обгрунтування кредиту (ТЕО) або бізнес-план. Такий документ включає в себе наступні розділи:

- контрольні строки операції (в теперішній час банки в основному надають короткострокові кредити до 3-х місеців, і тому необхідно проаналізувати, чи зможе позичальник виконати цю вимогу);

- планування співвідношення власних та залучених коштів;

- на зовнішніх операціях - курс гривні на час проведення операції;

- вартість купівлі матеріалів, товарів, послуг необхідних для проведення операції (для зовнішньоекономічних угод потрібно враховувати вартість митних акцизів);

- суми, отримані після реалізації угоди;

- витрати;

- обертання коштів;

- розрахунок податків і загального фінансового результату позичальника після розрахунків з бюджетом та кредиторами, розрахунок показника ефективності операції, який включає в себе коефіціент рентабельності та норму прибутку на вкладений капітал;

Отже, всебічний аналіз техніко-економічного обгрунтування кредиту дає можливість запобігти наданню позики підприємствам, що не вважають за потрібне повернути кредит або займаються надмірною ризиковою діяльністю.

Для оцінки фінансового стану підприємства позичальника необхідно провести оцінку його кредитоспроможності. Це самий важливий етап оцінки ступеню та захисту від кредитного ризику. Даному принципу відводиться головне місце при аналізі кредитної пропозиції в АКБ “Укрсоцбанк”.

АКБ “Укрсоцбанк” визначає такі показники для аналізу кредитоспроможності позичальника (згідно внутрішнього положення про кредитування):

- коефіцієнт абсолютної ліквідності;

- коефіцієнт термінової (поточної) ліквідності;

- коефіцієнт покриття;

- коефіцієнт незалежності;

- коефіцієнт маневрування;

- коефіцієнт заборгованості;

- коефіцієнт співвідношення залучених і власних коштів;

- коефіцієнт ефективності використання власних коштів;

- коефіцієнт участі власних та довгострокових позичених коштів у запасах та затратах.

Нижче наведено розрахунки показників платоспроможності та фінансової стійкості одного із клієнтів АКБ “Укрсоцбанк” (додаток У)

При проведенні розрахунків використовувались наступні документи:

- установчі документи підприємства;

- дані бухгалтерської звітності (Форма №1, №2).

Економічна оцінка фінансового стану здійснювалась на підставі розрахункових показників, рекомендованих в Положенні НБУ “Про порядок формування та використання резерву для покриття можливих втрат за кредитними операціями комерційних банків ”. [4]

Отже, аналізуючи отримані результати розрахунку, можна зробити висновок, що фінансовий стан та кредитоспроможність підприємства є незадовільною, а деякі показники не відповідають нормативним значенням, тому надання кредиту можна вважати недоцільним.

В додатку Ф приведений приклад пакету документів для видачі кредиту юридичній особі, а в додатку Х - для фізічної особи.

Для узагальнення показників та зручності порівняння різних підприємств банками використовується визначення класу кредитоспроможності позичальника. В його основі лежить критеріальний рівень показників та їхній рейтинг.

Коефіціенти і показники на рівні середніх величин є основою віднесення позичальника до 2 класу, вище до 1 і нижче середніх до 3.

Вивчаючи ситуацію, яка склалася в АКБ “Укрсоцбанк” в кредитній сфері діяльності банку, можемо зробити висновок, що більшість кредитів, які були видані банком надавались позичальникам, які мають давні відносини з банком і зарекомендували себе протягом цього часу акуратними боржниками, які своєчасно і в повному обсязі виконують прийняті на себе перед банком зобов’язання.

В умовах катастрофічного падіння платіжної дисципліни це питання дуже часто є основним на завершальній стадії прийняття рішення про кредитування. Тому дуже вагомим фактором, який привертає увагу при оцінці ступеню кредитного ризику, який пов’язаний з тією чи іншою кредитною пропозицією, і є водночас дуже важливим моментом, який забезпечує безпеку банківських інтересів, є репутація позичальника, його кредитна історія і, взагалі, уявлення про нього як про ділову одиницю.

Внутрішньобанківські джерела інформації складаються з відомостей про попередні контакти з клієнтом, у сфері як кредитних, так і некредитних відносин. Велике значення в цьому разі мають архіви банку, такі як картотека кредитної інформації (ККІ), де зберігаються дані про кредити, які раніше були видані клієнтові, про затримки та порушення при погашенні позики.

Створення та ведення ККІ має стати для банку одним з невідкладних завдань. У деяких розвинених країнах ця проблема вирішується на рівні держави, і банки зобов'язані вести такі картотеки, які стають складовими частинами загальнодержавної системи контролю за кредитами.

В Україні завдання створення картотеки кредитної інформації на загальнодержавному рівні є глобальним і невідкладним, про що й наголошують банківські працівники. Але складність цього завдання як організаційна, так і технічна, не дає можливості розраховувати на швидке її вирішення.

Загалом процес визначення кредитоспроможності позичальника значною мірою є творчим, а не механічним, і потребує від кредитних менеджерів глибокого знання економіки, специфіки галузей і підприємств, вимагає навичок збирання, систематизації та всебічного осмислення фактичного матеріалу. У процесі кредитування постає потреба нагромаджувати різнобічну і різнопрофільну інформацію про позичальника. Це завдання не з простих, адже часто у реальних господарських умовах не так багато часу відведено для прийняття рішень про можливість та умови кредитування. Аналіз процесу прийняття рішень про надання позичок, проведений у кредитних відділах комерційних банків України, показав, що у своїх судженнях про кредитоспроможність банківські працівники покладаються здебільшого на суб'єктивні оцінки, свою інтуїцію та особисті зв'язки з клієнтурою.

Кредитний менеджер повинен завжди пам'ятати, що головною метою процесу аналізу кредитоспроможності позичальника є оцінювання кредитного ризику й виявлення джерел повернення основної суми боргу та відсотків за нею, а не аналіз фінансового стану клієнта, як такий.

Найбільш ефективним методом захисту від кредитного ризику є отримання його достатнього забезпечення по наданим кредитам. В цьому випадку практично повністю забезпечується покриття збитків банку у випадку неплатоспроможності позичальника. при цьому розмір забезпечення позики повинен покривати не тільки суму наданого кредиту, але й суму процентів по ньому.

Для зменшення ризику позик підприємствам, платоспроможність яких нижче першого класу, банки вимагають від клієнтів забезпечення позик як додаткової гарантії погашення. В якості забезпечення кредиту можуть виступати різноманітні види майна клієнта чи зобов’язання третьої сторони. Однак використання забезпечення кредиту не гарантує його повернення, але дозволяє зменшити ризик.

Майно чи зобов’язання, які приймаються в якості забезпечення повернення кредиту, повинні задовольняти наступним вимогам:

- висока ліквідність активів (ТМЦ, цінних паперів, фінансових вимог до третіх осіб), тобто можливість їх конвертованості в гроші;

- можливість довготривалого зберігання;

- стабільність цін на закладене майно;

- низькі витрати по зберіганню та реалізації майна.

В залежності від того, на скільки закладене майно відповідає цим вимогам, змінюється характер наданої позики. Розмір позики під забезпечення майном встановлюється в процентах до ринкової вартості застави на момент укладання кредитної угоди. Перевищення ціни застави над сумою кредиту служить для компенсації можливих втрат банку.

До основних видів забезпечення, які практикують в тій чи іншій мірі відносяться наступні:

- гарантії та порука;

- різноманітні види застав;

- переуступка вимог та рахунків третім особам;

- страхування кредитних ризиків.

Таким чином, в умовах формування ринкових відносин та недостатньо стабільній правовій базі, комерційним банкам України належить акцентувати увагу при наданні позик на забезпеченність та гарантію повернення кредиту. В АКБ “Укрсоцбанк” однією з найбільш поширених форм забезпечення повернення кредиту є застава майна клієнта. Застава майна, як правило, оформляється договором застави, який дає банку формальне право у випадку непогашення позики реалізувати прийняте у заставу майно і направити виручку від реалізації на погашення заборгованості.

Розглянемо методи управління проблемними кредитами.

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з проблемами неповернення кредитів.

Проблемними кредитами називають такі, за якими своєчасно не проведені один чи кілька платежів, значно знизилась ринкова вартість забезпечення, виникли обставини, які дозволяють банку мати сумнів щодо повернення позики.

Кожний банк має у своєму портфелі проблемні кредити і тому головне питання полягає у встановленні допустимого для банку рівня цих кредитів щодо загальної вартості виданих позик.

Завдання менеджменту при управлінні проблемними кредитами полягає в мінімізації збитків за кредитними опереціями банку з допомогою відповідних методів управління.

Оскільки повністю уникнути втрат за кредитами неможливо, інколи їх розглядають як вартість ведення банківського бізнесу. Але це не означає, що банк повинен змиритися з такими збитками, адже в цьому разі заподіяна банку шкода значно більша, ніж сума неповерненого кредиту. Велика кількість просрочених кредитів призводить до падіння довіри до банку з боку вкладників та акціонерів, винекнення проблем з платоспроможностю та ліквідністю, погіршення репутації банку. Крім того, банк повинен нести додаткові витрати, пов’язані з вимогами щодо повернення кредиту, частина активів банку заморожується в формі непродуктивних. Такі втрати своїми розмірами можуть набагато перевищити прямі збитки від непогашеної позики.

Таким чином, вартість проведення ефективної кредитної політики та організації кредитної роботи банку, включаючи досвідчену команду кредитного аналізу та контролю, безперечно, значно нижча за витрати по управлінню проблемними кредитами та збитки, яких можна було уникнути.

Розділ 3. Основні напрямки удосконалення діяльності банку в сфері управління кредитними ризиками

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

0 комментариев