Економічна природа і сутність кредитного ризику

Основні вимоги НБУ при формуванні кредитного портфелю комерційного банку

Критерії прийняття забезпечення за кредитними операціями при розрахунку резервів

Стратегія кредитного ризику як складова кредитної політики банку

Аналіз фінансового стану клієнтів банку як основа мінімізації кредитного ризику

Особливості кредитної політики та аналіз управління кредитними ризиками АКБ “Укрсоцбанк”

Проблеми управління кредитними ризиками та шляхи їх розв’язання

Пропозиції щодо формування системного підходу для ефективного управління кредитними ризиками

Побудова математичної моделі формування кредитного портфелю комерційного банку

Перспективи створення та розвитку сучасних інформаційних систем і технологій банківській сфері, оцінка переваг та можливостей створення

Основні задачі та вимоги до комплексних систем захисту банківських інформаційних технологій

Аналіз санітарно-гігієнічних вимог праці в приміщенні Канівського відділення АКБ “Укрсоцбанк”

Техніка безпеки та протипожежна профілактика

Навигация

Стратегія кредитного ризику як складова кредитної політики банку

Управління кредитними ризиками в комерційних банках

248938

знаков

11

таблиц

4

изображения

2.1 Стратегія кредитного ризику як складова кредитної політики банку

Кредитна політика (стратегія) банка визначається, по-перше, загальними, установками, щодо операцій із клієнтурою, що старанно розробляються і фіксуються у внутрішніх документах, що регламентують кредитну політику банку, і, по-друге, практичними діями банківського персоналу, що інтепретує і втілює в життя ці установки. Отже, у підсумковому розрахунку, спроможність управляти ризиком залежить від компетентності управління банку і рівня кваліфікації його рядового складу, що займається відбором конкретних кредитних проектів і розробкою умов кредитних угод.

Стратегія кредитного ризику комерційного банку підпорядковується чинному законодавству, нормативним актам і інструкціям НБУ, спирається на загальні принципи кредитування.

Основними принципами кредитування є:

- терміновість;

- цільове використання;

- забезпеченість ;

- платність.

Принцип терміновості означає, що кредит видається позичальнику на визначений період і по його закінченню повинен бути повернений у термін. Економічною основою терміновості є тривалість кругообігу оборотних виробничих фондів і фондів обертання, термінами формування або відтворення основних фондів, тобто відповідно до нормативних термінів будівництва, освоєння й окупності об'єкта.

По термінах кредити діляться на:

- короткострокові кредити, граничний термін яких не перевищує 12 місяців. Кредити на поповнення оборотних коштів підприємств є найбільш поширеним видом кредитування;

- довгострокові кредити, термін яких перевищує 12 місяців. Кредити на технічне переозброєння, капітальне будівництво, розширення і реконструкцію підприємств. Зустрічаються рідше, ніж короткосторокові , це обумовлено економічною і політичною нестабільністю в країні.

При підписанні кредитного договору в ньому обмовляються терміни кредитної угоди. Якщо банк кредитує клієнта з позикових коштів, то відповідно можуть купуватися ресурси під дану угоду , тому при несвоєчасному поверненні позички порушується загальна схема кредитної угоди. Також при несвоєчасному поверненні позички з обороту випадають кошти, що можуть бути задіяні при більш вигідних угодах.

Порушення термінів повернення кредиту перетворює термінову заборгованість по позичці в прострочену, що впливає на загальні показники надійності банку. При порушенні термінів повернення кредиту, нові кредити даному клієнту, як правило, не видаються.

Цільовий характер кредитування припускає вкладення позикових засобів у конкретні господарські процеси. Дотримання цього принципу допомагає банку визначити доцільність видачі позички, суму кредиту, реальну плату за кредит, а також простежити хід кредитованої угоди і служить визначеною гарантією повернення кредиту. При цільовому характері кредитування банк має можливість реально оцінити рентабельність господарської угоди, більш повне використання вкладених коштів, установити терміни повернення кредиту.

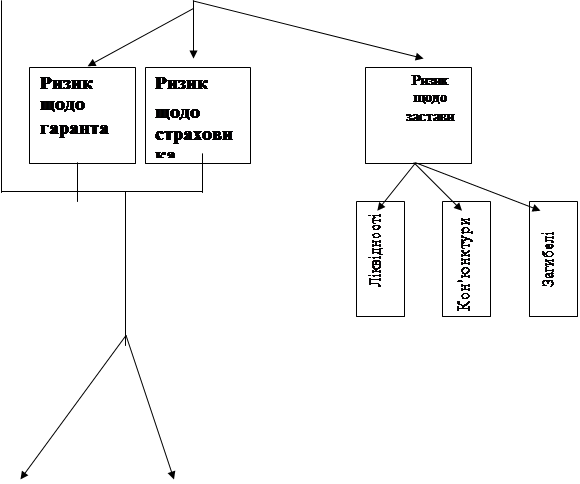

Принцип забезпеченності кредитів - це основний принцип, що дозволяє банку захистити свої інтереси, повернути вкладені кошти і не допустити збитків.

Існують різноманітні види забезпеченності кредитів. Це може бути:

- застава майна і прав,

- поступка вимог і прав,

- передача права власності,

- гарантія і запорука,

- страхування.

Комерційні банки можуть надавати і незабезпечені (бланкові) кредити. Як правило, такі позички обмежені і видаються тільки першокласним клієнтам, тому що пов'язані з великим ризиком для банку. Для акціонерів (учасників, фундаторів) комерційного банки існує обмеження розміру бланкового кредиту 50 % їхнього внеску в статутний фонд банку.

Видаючи кредити юридичним особам, банки потребують не тільки повернення кредитів у встановлений термін, але і сплати відсотка за користування ними. В умовах ринкових відносин відсоток є об'єктивним супутником кредиту, складовою ланкою кредитної операції, оскільки позичкова операція - це акт комерційного продажу на певний строк коштів. За рахунок прибутків у виді процентної плати банки покривають свої витрати і дістають прибуток.

Під відсотками у фінансових розрахунках розуміють абсолютний розмір прибутку від надання грошей у борг у будь-якій його формі.

Розмір процентної ставки встановлюються банком у залежності від кредитного ризику, наданого забезпечення, попиту і пропозиції, що склалися на кредитному ринку, терміну користування кредитом, дисконтної ставки й інших чинників.

Відсотки нараховуються щомісяця в розмірі, установленому кредитним договором на суму залишку заборгованості в період нарахування.

Управління кредитним ризиком банка полягає в проведенні аналізу по таких основних напрямках:

- відбір і підготування персоналу (корпоративна культура персоналу в області проведень кредитної політики);

- оцінка і контроль за станом кредитного портфеля;

- ціноутворення з урахуванням ступеня ризику;

- диверсифікація кредитних операцій банку: по позичальниках, секторам економіки, видам кредитів, із тим, щоб знизити загальний кредитний ризик банку. Більш ніж старанно банк проводить політику диверсификации, тим більше він обмежує, знижує кредитний ризик;

- оцінка кредитоспроможності позичальника;

- оцінка достатності і ліквідності прийнятих в забезпечення зобов'язань по кредиті майна, майнових прав, оцінка надійності гарантій і запоруки;

- страхування кредитних вкладень;

- ліміт кредитів - установлення сум граничної заборгованості по кредитах конкретному позичальнику. При встановленні значення ліміту, банк оцінює основні показники діяльності позичальника і зовнішнього середовища, у якому він здійснює свою діяльність: фінансово-економічний стан позичальника, здоров'я галузі, прогноз розвитку, уразливість, конкурентне середовище, залежність від технологічних змін, досвід роботи і взаємозв'язки та ін.

- створення резервів на покриття можливих утрат по кредитах;

- ретельний контроль і нагляд за виконанням позичальниками зобов'язань, за ходом що кредитуються заходів, у тому числі за цільовим використанням виданих коштів;

- ретельний контроль за проблемними позичками, пошуки шляхів їх погашення.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

0 комментариев