Економічна природа і сутність кредитного ризику

Основні вимоги НБУ при формуванні кредитного портфелю комерційного банку

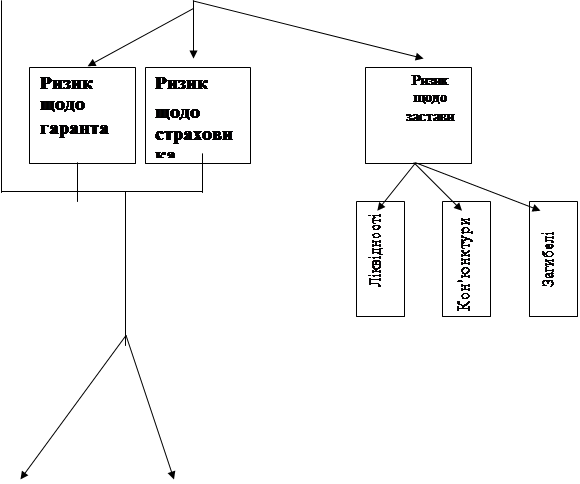

Критерії прийняття забезпечення за кредитними операціями при розрахунку резервів

Стратегія кредитного ризику як складова кредитної політики банку

Аналіз фінансового стану клієнтів банку як основа мінімізації кредитного ризику

Особливості кредитної політики та аналіз управління кредитними ризиками АКБ “Укрсоцбанк”

Проблеми управління кредитними ризиками та шляхи їх розв’язання

Пропозиції щодо формування системного підходу для ефективного управління кредитними ризиками

Побудова математичної моделі формування кредитного портфелю комерційного банку

Перспективи створення та розвитку сучасних інформаційних систем і технологій банківській сфері, оцінка переваг та можливостей створення

Основні задачі та вимоги до комплексних систем захисту банківських інформаційних технологій

Аналіз санітарно-гігієнічних вимог праці в приміщенні Канівського відділення АКБ “Укрсоцбанк”

Техніка безпеки та протипожежна профілактика

Навигация

Аналіз фінансового стану клієнтів банку як основа мінімізації кредитного ризику

Управління кредитними ризиками в комерційних банках

248938

знаков

11

таблиц

4

изображения

2.2 Аналіз фінансового стану клієнтів банку як основа мінімізації кредитного ризику

Самим відповідальним етапом управління кредитним ризиком є його оцінка при підготуванні до видачі кредиту. Під оцінкою кредитного ризику розуміють вивчення й оцінку якісних і кількісних показників фінансово-економічного положення позичальника, аналіз його кредитоспроможності.

На першому етапі проводиться оцінка якісних показників, на другому - оцінка кількісних показників, на третьому - одержання зведеної оцінки - прогнозу і формування остаточного аналітичного висновку. Оцінка кредитоспроможності позичальника здійснюється на основі аналізу, що спрямований на ідентифікацію його фінансово-економічного стану.

Основними джерелами для оцінки кредитного ризику позичальника є: фінансова звітність, дані подані позичальником, схема кредитованої угоди з техніко-економічним обгрунтуванням одержання позички, дані перевірки на місці в позичальника.

Якісний аналіз реалізується також поетапно:

- вивчення репутації позичальника;

- визначення цілі кредиту;

- визначення джерел погашення основного боргу і належних відсотків;

- оцінка ризиків позичальників, прийнятих банком побічно на себе.

Репутація позичальника вивчається дуже старанно, встановлюються факти або відсутність фактів неплатежів по позичках, протест належним чином оформлених векселів і так далі. Під аналізом кредитоспроможності позичальника розуміється оцінка банком позичальника з погляду можливості і доцільності уявлення йому позичок, визначення можливості їхнього своєчасного повернення відповідно до кредитного договору Банк визначає:

По-перше, репутацію позичальника з погляду його можливостей виробництва, маркетингу, фінансового стану, особливо це, ставиться до нових клієнтів. По можливості з'ясувати взаємовідносини потенційного позичальника з кредиторами, постачальниками, клієнтами.

По-друге, якість підготовленої кредитної пропозиції з погляду економічної ефективності кредиту, ділової характеристики позичальника.

По-третє, банк повинний визначити, як зміниться його кредитний портфель із новими кредитами. Чи призведе це до подальшої диверсифікації кредитного портфеля, а звідси до зниження портфельного ризику банку або навпаки. Чи буде новий кредит сприяти концентрації портфеля на якійсь однієї галузі або на одних термінах платежів і чи збільшить це ризик банківського портфеля.

Основними засобами, застосовуваними для забезпечення достатньої диверсифікації позичкового портфеля, є такі:

- раціонування кредиту, що припускає встановлення гнучких або жорстких лімітів кредитування по сумі, термінам, видам процентних ставок і інших умов надання позички, установлення лімітів кредитування по окремих позичальниках відповідно до фінансового положення, визначення лімітів концентрації кредитів у руках одного або групи позичальників, що тісно співробітничають, відповідно до їхнього фінансового положення. Диверсифікація позичальників може здійснюватися через пряме встановлення лімітів для всіх позичальників даної групи в абсолютній сумі або по сукупній питомій вазі в кредитному портфелі банку.

- диверсифікація прийнятого забезпечення по позичках;

- застосування різноманітних видів процентних ставок і засобів нарахування і сплати відсотків по позичці;

- диверсифікація кредитного портфеля по термінах, тому що процентні ставки по судам різної терміновості схильні різним розмірам коливань і рівень ділових ризиків також залежить від термінів позички.

Критерії оцінки фінансового стана позичальника встановлюються кожним банком самостійно його внутрішнім положенням, регламентуючим проведення кредитних операції і методикою проведення оцінки фінансового стана позичальника (контрагента банку) з урахуванням вимог Положення “Про порядок формування і використання резерву для відшкодування можливих утрат по кредитних операціях комерційних банків”, затвердженим Постановою Правління НБУ №1044 від 09.04.00 р., у яких повинні бути визначені обгрунтовані, технічно зважені критерії економічної оцінки фінансової діяльності позичальників (контрагентів банку) на основі аналізу їхніх балансів і звітів про фінансові результати у динаміці. Визначені НБУ вимоги є мінімально необхідними, і, банки мають право самостійно встановлювати додаткові критерії оцінки фінансового стана позичальника, що підвищують вимоги показників із метою адекватної оцінки кредитних ризиків і належного контролю за ними.

Оцінку фінансового стану позичальника (контрагента банку) з урахуванням поточного стану обслуговування позичальником (контрагентом банку) кредитної заборгованості, банк здійснює в кожному випадку заключення договору на здійснення кредитної операції, а надалі -щоквартально.

Банки самостійно встановлюють нормативні значення і відповідні бали для кожного з показників у залежності від його вагомості (значимості) серед інших показників, що можуть свідчити про найбільшу можливість виконання позичальником (контрагентом банку) зобов'язань по кредитних операціях. Вагомість кожного показника визначається індивідуально для кожної групи позичальників (контрагентів банку) у залежності від кредитної політики банку, особливостей клієнта (галузь економіки, сезонність виробництва, оборотність коштів), ліквідності балансу, стану ринку і т.д. Клас позичальника (контрагента банку) за результатами оцінки його фінансового стана визначається на підставі основних показників і коректується з урахуванням додаткових (суб'єктивних) показників. Питома вага суб'єктивних показників не може перевищувати 20% загальної суми балів по всіх показниках.

Оцінку фінансового стану позичальника з урахуванням поточного стану обслуговування позичальником кредитної заборгованості банк здійснює в кожному випадку укладання договору про здійснення кредитної операції, а надалі - не рідше ніж один раз на три місяці, а для банків - не рідше ніж один раз на місяць.

Банки мають право самостійно встановлювати додаткові критерії оцінки фінансового стану позичальника, що підвищують вимоги до показників з метою адекватної оцінки кредитних ризиків та належного контролю за ними.

Банки самостійно встановлюють нормативні значення та відповідні бали для кожного показника залежно від його вагомості (значимості) серед інших показників, що можуть свідчити про найбільшу ймовірність виконання позичальником (контрагентом банку) зобов'язань за кредитними операціями.

Вагомість кожного показника визначається індивідуально для кожної групи позичальників залежно від кредитної політики банку, особливостей клієнта (галузь економіки, сезонність виробництва, обіговість коштів тощо), ліквідності балансу, становища на ринку тощо.

Клас позичальника за результатами оцінки його фінансового стану визначається на підставі основних показників та коригується з урахуванням додаткових (суб'єктивних) показників.

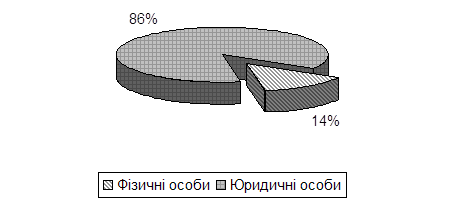

Розглянемо оцінку фінансового стану позичальника - юридичної особи.Для здійснення оцінки фінансового стану позичальника - юридичної особи банк має враховувати такі основні економічні показники його діяльності:

- платоспроможність (коефіцієнти миттєвої, поточної та загальної ліквідності);

- фінансова стійкість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів);

- обсяг реалізації;

- обороти за рахунками (співвідношення надходжень на рахунки позичальника і суми кредиту, наявність рахунків в інших банках; наявність картотеки неплатежів - у динаміці);

- склад та динаміка дебіторсько-кредиторської заборгованості (за останній звітний та поточний роки);

- собівартість продукції (у динаміці);

- прибутки та збитки (у динаміці);

- рентабельність (у динаміці);

- кредитна історія (погашення кредитної заборгованості в минулому, наявність діючих кредитів).

Платоспроможність позичальника визначається за такими показниками:

KL1 - коефіцієнт миттєвої ліквідності, що характеризує те, як швидко короткострокові зобов'язання можуть бути погашені високоліквідними активами:

, (2.1)

, (2.1)

де Аb - високоліквідні активи, до яких належать грошові кошти, їх еквіваленти та поточні фінансові інвестиції,

Zn - поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків з кредиторами.

Оптимальне теоретичне значення показника KL1 - не менше ніж 0,2;

KL2 - коефіцієнт поточної ліквідності, що характеризує можливість погашення короткострокових зобов'язань у встановлені строки:

![]() , (2.2)

, (2.2)

де ![]() - ліквідні активи, що складаються з високоліквідних активів, дебіторської заборгованості, векселів одержаних,

- ліквідні активи, що складаються з високоліквідних активів, дебіторської заборгованості, векселів одержаних,

![]() - поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків з кредиторами.

- поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків з кредиторами.

Оптимальне теоретичне значення показника KL2 - не менше ніж 0,5;

KP - коефіцієнт загальної ліквідності, що характеризує те, наскільки обсяг короткострокових зобов'язань і розрахунків можна погасити за рахунок усіх ліквідних активів:

![]() , (2.3)

, (2.3)

де ![]() - оборотні активи.

- оборотні активи.

Оптимальне теоретичне значення показника KP - не менше ніж 2,0.

Фінансова стійкість позичальника визначається за такими показниками:

KM - коефіцієнт маневреності власних коштів, що характеризує ступінь мобільності використання власних коштів:

, (2.4)

, (2.4)

де ![]() - власний капітал підприємства,

- власний капітал підприємства,

![]() - необоротні активи.

- необоротні активи.

Оптимальне теоретичне значення показника KM - не менше ніж 0,5;

KN - коефіцієнт незалежності, що характеризує ступінь фінансового ризику:

![]() , (2.5)

, (2.5)

де ![]() - залучені кошти (довгострокові та поточні зобов'язання),

- залучені кошти (довгострокові та поточні зобов'язання),

![]() - власний капітал.

- власний капітал.

Оптимальне теоретичне значення показника KN - не більше ніж 1,0.

Рентабельність позичальника визначається за такими показниками:

P - рентабельність активів

![]() , (2.6)

, (2.6)

де ![]() - чистий прибуток,

- чистий прибуток,

A- активи.

рентабельність продажу:

![]() , (2.7)

, (2.7)

де ![]() - обсяг реалізації продукції (без ПДВ).

- обсяг реалізації продукції (без ПДВ).

Аналіз грошових потоків позичальника має здійснюватися з урахуванням такого показника:

K - співвідношення чистих надходжень на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та відсотками за нею з урахуванням строку дії кредитної угоди (для короткострокових кредитів):

, (2.8)

, (2.8)

де ![]() - середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів),

- середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів),

![]() - сума кредиту та відсотки за ними,

- сума кредиту та відсотки за ними,

n - кількість місяців дії кредитної угоди,

![]() - щомісячні умовно - постійні зобов'язання позичальника (адміністративно-господарські витрати тощо),

- щомісячні умовно - постійні зобов'язання позичальника (адміністративно-господарські витрати тощо),

![]() - податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім сум зобов'язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу).

- податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім сум зобов'язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу).

Для суб'єктів господарської діяльності, діяльність яких пов'язана з сезонним характером виробництва, середньомісячна сума надходжень визначається за 12 місяців.

Оптимальне теоретичне значення показника К - не менше ніж 1,5.

Також можуть бути враховані суб'єктивні чинники, що характеризуються такими показниками:

- ринкова позиція позичальника та його залежність від циклічних і структурних змін в економіці та галузі промисловості;

- наявність державних замовлень і державна підтримка позичальника;

- ефективність управління позичальника;

- професіоналізм керівництва та його ділова репутація;

- інша інформація.

Розглянемо аналіз кредитоспроможності позичальника – фізичної особи.

Основною ціллю проведення економічного аналізу являється ризик неповернення, приняття рішення про рівень платежездатності клієнта – фізичної особи.

Основним джерелом інформації при оцінці фінансового стана клієнта - фізичної особи є дані про нього, відображені в заявці на одержання кредиту.

Додаткова інформація формується в ході первинного контролю і контакту з позичальником. Методика передбачає декілька розділів для аналізу:

- загальні дані,

- фінансові показники,

- характеристика кредиту,

- моральні якості позичальника.

У розділі “загальні дані” аналізують:

Вік, визначає фінансові можливості, позичальника, рівень добробуту, стабільність теперішнього стану, його перспективи, мотивації по використанню позикових коштів. Найбільше сприятливим є вік від 30 до 45 років.

Час проживання в даній місцевості, характеризує ступінь “осілості” позичальника, стабільність його зв'язків із зовнішнім середовищем.

Місце роботи є значимим чинником, що визначає фінансові потоки позичальника. Виходячи з поточного стана справ в Україні, робота на державних підприємствах пов'язана з нерегулярністю виплат, тому робота на приватному підприємстві або фінансовому заснуванні є більш кращим варіантом.

Займана посада відбиває поточний рівень прибутків. Чим вище службове положення, що займає клієнт, тим вище його рейтинг.

Стаж роботи знижує ризик звільнення. Найбільше бажаним є стаж 7 і більш років.

Військовий обов'язок підвищує ризик призову на службу або збори, пов'язані з ліквідацією наслідків катастроф, стихійних лих, що можуть уплинути на виконання зобов'язань по кредитному договорі.

Освіта має безпосередній вплив на бажання брати кредити зі свідомістю міри тої відповідальності, що лягає на позичальника.

Фах по диплому характеризує рівень спеціальної підготовки робітника. В даний час найбільше оплачуваними є фахівці по фінансам, юристи, перекладачі.

Родиний стан є обумовленим моментом у мотивації клієнта. Наявність дітей у сім'ї зміцнює.

Наявність страхових полісів важливий чинник при настанні нещасливого випадку з позичальником або його майном. Перевага при кредитуванні віддається позичальникам, що мають страховий поліс. Даний чинник має важливе значення при кредитуванні під заставу особистого майна громадян.

У розділі “фінансові показники” аналізують:

Наявність пластикових карт свідчить про рівень добробутку і позитивний імідж власника. Вид картки якісно доповнює даний показник.

Наявність рахунків дає можливість простежити депозитну історію клієнта.

Наявність цінних паперів говорить про активність клієнта на фондовому ринку. Наявність ліквідних паперів дає також додаткову можливість для збільшення, у разі потреби, суми забезпечення.

Кредитна історія є дуже важливим показником при ухваленні рішення про видачу кредиту. Відсутність претензій по раніше узятих кредитах свідчить про високий ступінь відповідальності і порядності позичальника.

Сальдо платіжного балансу, а також відношення суми щомісячних виплати по кредиті до сальдо платіжного балансу вказує на можливість позичальника погашати заборгованість виходячи з поточних грошових потоків. При негативному сальдо платіжного балансу, а також у тому випадку, якщо сума місячних виплат по кредиті перевищує 90 % позитивного сальдо сімейного бюджету, кредитування вкрай небажано.

Володіння нерухомістю характеризує позичальника з погляду його забезпеченності і стабільності. Ринкова вартість нерухомості відбиває рівеньцого забезпечення і стабільності.

Володіння автомобілем і його ринковою вартістю має значення, аналогічне нерухомості.

Володіння фірмою характеризує позичальника з підприємницької точки зору. Ринкова вартість фірми оціночно відображає рівень досягнення в підприємництві.

Розрахунок питомої ваги суми кредиту в ринковій вартості майна відбиває значимість суми кредиту в житті позичальника, а, отже, і досвід керування такими грошовими потоками.

У розділі “характеристика кредиту” аналізують:

Термін користування кредитом відбиває ризик, пов'язаний із процесами, що можуть вплинути на виконання своїх зобов'язань перед банком-позичальником. Чим менше проміжок часу, тим менше мабуть зміна поточного фінансового стана позичальника.

Сума запитуваного кредиту відбиває в абсолютному розмірі ризик для банку, пов'язаний із неповерненням суми кредиту.

Схема погашення характеризує адекватне використання кредитів цілям, викладеним в заявці. Для банку з погляду ризиків найбільше прийнятним є графік щомісячного погашення, як основного боргу, так і суми відсотків.

У розділі “моральні якості” аналізують.

Коммунікабельність відбиває ступінь відкритості клієнта для спілкування.

Обов'язковість характеризує потенційного позичальника з погляду виконання взятих на себе зобов'язань.

Підприємливість свідчить про пристосованість до реально існуючих зовнішніх чинників.

Перше враження про позичальника є найбільше об'єктивним, але не відбиває багатьох глибинних чинників у мотивації клієнта.

Сформована думка за підсумками бесіди є більш суб'єктивною, але відбиває в більшому ступені глибинні мотиви позичальника.

Зовнішність і образ клієнта говорять про рівень його достатку і відповідного способу життя.

Кінцева оцінка кредитоспроможності позичальника - фізичної особи робиться на підставі розрахунку показників. Кожному показнику присвоюється відповідна вага, що визначає його значимість. У залежності від варіанта відповіді по кожному з параметрів формується бальна оцінка шляхом множення ваги параметра на бальну оцінку варіанта відповіді. Сума всіх бальних параметрів утворить результат розділу. Сума результатів усіх розділів утворить загальний результат. У результаті по конкретному запиті установлюється відповідний ризик кредитування.

Рішення про надання кредиту фізичній особі приймається в кожному конкретному випадку Кредитним комітетом банку на підставі документів, наданих начальником Відділу обслуговування клієнтських ринків.

Аналіз кредитоспроможності позичальника - банка-контрагента

Аналіз кредитоспроможності позичальника - комерційного банку проводиться відповідно до “Положення про порядок притягнення і видачі міжбанківських кредитів і депозитів”, “Положенням про ліміти по міжбанківських операціях” затверджених Правлінням банку.

Оцінка фінансового стана позичальника - комерційного банку здійснюється на підставі:

- інформації банка-позичальника про дотримання економічних нормативів і нормативу обов'язкового резерву;

- аналізу якості активів і пасивів;

- аналізу прибутків і збитків;

- виконання зобов'язань банком у минулому;

- щорічного аудиторського висновку.

З цією ціллю здійснюється аналіз документів і інформації, отриманих від банку - позичальника, що повинний показати його фінансове положення і можливість ризику неповернення кредиту і несплати відсотків за його використання.

При підготуванні до видачі міжбанківського кредиту, здійснюється функціональний аналіз балансу банка-позичальника і розрахунок основних показників його діяльності, що повинний показати фінансовий стан банка-заемщика і його можливості своєчасно погасити кредит і сплатити відсотки за його використання, аналізується якість активів і пасивів банка-заемщика, прибуток і збитки. Для цього використовується “Методика розрахунку лімітів на міжбанківські операції”.

Під лімітуванням заборгованості по міжбанківських операціях розуміється встановлення сум граничної заборгованості банка-контрагента і максимальних термінів на проведення з ним активних операцій.

Ціллю лімітування є мінімізація кредитного ризику (тобто можливості недотримання банком-контрагентом початкових умов договору) шляхом встановлення економічно обгрунтованих лімітів на проведення активних міжбанківських операцій, що сприяє досягненню гармонічного сполучення цілі росту активів і підвищення їхньої якості;

Затверджені ліміти обов'язкові до застосування і дотримання.

При необхідності проведення міжбанківської операції в сумі або на термін, що перевищують установлені ліміти, а також при проведенні міжбанківської операції у відношенні банка-контрагента, по якому по якійсь причині не встановлений ліміт, така операція повинна бути в обов'язковому порядку розглянута і затверджена Кредитним Комітетом і початкового терміну дії кредитного договору повинні перевищувати розмір заборгованості за кредитом не менше чим у два рази і бути засвідчені документально.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

0 комментариев