Навигация

Методи оцінювання достатності банківського капіталу

42713

знаков

4

таблицы

0

изображений

1.3. Методи оцінювання достатності банківського капіталу

Величина банківського капіталу істотно впливає на рівень надійності та довіри до банку з боку суспільства. Саме тому проблеми об'єктивного оцінювання величини банківського капіталу та методи визначення його достатності залишаються актуальними як у міжнародній, так і у вітчизняній банківській практиці.

У процесі управління капіталом банку важливе значення має метод оцінювання його вартості. У банківській практиці існує кілька методів обчислення вартості власного капіталу банку.

Метод балансової вартості. Згідно із цим методом усі активи та зобов'язання банку оцінюються в балансі за тією вартістю, яку вони мали на момент придбання або випуску. За основу прийнято бухгалтерську модель, де величина власного капіталу банку визначається із базового балансового співвідношення:

A=L+K

де А — активи; L — зобов'язання; К — капітал банку, звідки:

K=A-L

Отже, капітал банку розраховують, виходячи з балансової вартості активів та зобов'язань. Такий метод оцінювання капіталу прийнятний у тому разі, коли балансова та ринкова вартість активів і зобов'язань банку не дуже різняться між собою. Але з часом дійсна вартість може значно відхилятися від первісної балансової вартості, що призводить до неадекватної оцінки банківського капіталу. У періоди, коли кредити та цінні папери знецінюються, метод оцінювання капіталу за балансовою вартістю не дає надійних результатів для визначення ступеня захисту вкладників від ризику.

Метод ринкової вартості. Цей метод полягає в тому, що активи та зобов'язання банку оцінюють за ринковою вартістю, виходячи з якої розраховують і капітал банку. Такий метод оцінювання банківського капіталу найкорисніший як для інвесторів та вкладників, так і для менеджерів банку. Ринкова вартість капіталу достатньо точно відбиває реальний рівень захищеності банку від ризику банкрутства. Крім того, розглядуваний метод оцінювання є найдинамічнішим, оскільки ринкова вартість активів і зобов'язань, а отже і капіталу, може змінюватися щодня. Менеджмент банку має змогу приблизно оцінити зміну ринкової вартості капіталу, виходячи з поточної курсової вартості акцій банку та їх кількості на ринку.

Метод «регулюючих бухгалтерських процедур». Сутність методу полягає в обчисленні розміру капіталу за правилами, які встановлено регулюючими інстанціями. Правила в різних країнах неоднакові, але часто такий підхід є спробою зробити банки надійнішими для сторонніх спостерігачів. За методом «регулюючих бухгалтерських процедур» капітал банку розраховується як сума низки складових: акціонерного капіталу, нерозподіленого прибутку, резервних фондів, зокрема на покриття кредитних і валютних ризиків, субординованих зобов'язань і т. ін. Такий підхід має істотні недоліки, котрі полягають у розгляді боргових зобов'язань та резервів на покриття збитків як капіталу банку. Саме з цієї причини метод «регулюючих бухгалтерських процедур» критикують зарубіжні економісти.

Питання про рівень достатності капіталу, який забезпечив би довіру до банку з боку вкладників, інвесторів, кредиторів та органів нагляду, є найсуперечливішим у теорії банківської справи. В економічній літературі це питання називають проблемою адекватності капіталу. Термін «адекватність капіталу» містить уявлення про банківський капітал як джерело покриття збитків і відображає рівень надійності та ризикованості банку.

Для реєстрації банку необхідно забезпечити мінімальний обов'язковий розмір статутного капіталу і підтримувати встановлені нормативи достатності капіталу впродовж усього періоду діяльності.

Розділ ІІ. Аналіз банківського капіталу на прикладі Полтавської філії – ЗАТ КБ “Приватбанк”

2.1. Загальна характеристика банківської установи – об’єкту дослідження

Полтавське обласне управління ЗАТ "КБ Приватбанк" створене наказом № 2-к від 02.01.92 року. Управління здійснює банківську діяльність у відповідності до Закону України "Про банки та банківську діяльність" та Положення про філію - Полтавське обласне управління.

Управління з відокремленим госпрозрахунковим підрозділом, що входить в єдину організаційну структуру і здійснює його функції на території Полтавської області, має окремий баланс, який входить в консолідований баланс.

Обласне управління має свій субкореспондентський рахунок в ОПЕРУ Полтавського облуправління НБУ №29091061 та МФО 333368. Метою діяльності облуправління є одержання прибутку в інтересах КБ Приватбанк. Предметом діяльності є організація та координація діяльності підпорядкованих установ (відділень, філій), виконання банківських та інших; операцій, а також надання послуг згідно з дозволом, наданим Приватбанком.

Банк входить до складу банківської системи України, має самостійний баланс. Метою діяльності Банку є одержання прибутку від виконання банківських операцій та від надання банківських послуг. Предмет діяльності Банку - виконання банківських операцій та надання банківських послуг згідно з наданими Національним банком ліцензіями та провадження іншої діяльності в порядку, передбаченому законодавством. З метою забезпечення статутної діяльності Банк формує статутний, резервний та інші фонди відповідно до законодавства, в тому числі нормативно-правових актів Національного банку. Банк може змінювати (збільшувати або зменшувати) розмір статутного фонду в порядку, визначеному законодавством. Резервний фонд Банку створюється у розмірі не менш як 25% статутного фонду. Розмір щорічних відрахувати, до резервного фонду становить не менш як 5% суми чистого прибутку.

Банк відповідно до наданих йому Національним банком дозволів і ліцензій з додержанням вимог законодавства та нормативно правових актів Національного банку може здійснювати такі операції:

10 залучення і розміщення грошових вкладів та кредитів;

11 здійснення розрахунків за дорученням клієнтів, банків-кореспондентів та їх касове обслуговування;

12 ведення рахунків клієнтів і банків-кореспондентів;

13 фінансування капітальних вкладень за дорученням власників або розпорядників інвестованих коштів;

14 купівля, продаж і зберігання платіжних документів, цінних паперів, а також операцій з ними;

15 придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг);

16 купівля в організацій і громадян та продаж їм іноземної валюти готівкою і валюти, що перебуває на рахунках і вкладах;

17 купівля і продаж банківських металів;

18 залучення і розміщення дорогоцінних металів на рахунки і вклади та інші операції з цими цінностями відповідно до міжнародної банківської практики;

19 довірчі операції (залучення та розміщення коштів, управління цінними паперами тощо) за дорученням клієнтів;

20 надання консультаційних послуг;

21 проведення операцій з касового виконання державного бюджету за і дорученням Національного банку;

22 здійснення інших операцій з дозволу Національного банку.

Банк на підставі наданих Національним банком дозволів і ліцензій провадить діяльність, пов'язану із зберіганням та обслуговуванням обігу цінних паперів на рахунках у цінних паперах та операціями емітента з випущеними ним цінними паперами, веденням реєстрів власників іменних цінних паперів, відповідальним збереженням цінних паперів (сертифікатів цінних паперів) або обліком прав власності на ні папери, та інші вили діяльності, що не суперечать законодавству.

Облуправлінню заборонено займатися діяльністю у сфері матеріального виробництва, торгівлі та страхування. Взаємовідносини між облуправлінням і клієнтами будуються на договірних засадах і здійснюються на платній основі.

Бухгалтерський облік в Полтавському облуправлінні ведеться

згідно з Положенням «Про організацію бухгалтерського обліку та звітності в

установах КБ Приватбанк», затвердженого постановою № 53 від

30.09.1999р. Правління Приватбанку.

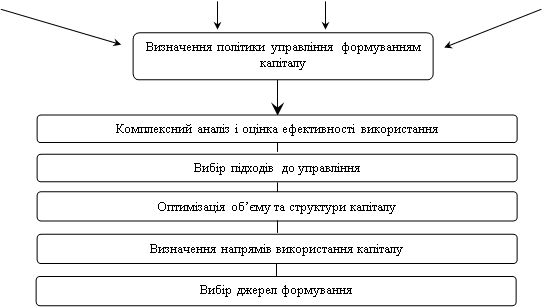

Організація управління банком здійснює значний вплив на діяльність банку. На сучасному етапі організація управління Приватбанком здійснюється наступним чином (рис 2.1).

| Начальник облуправління | |||||||||||||||

| Ізаступникначальникаоблуправління | заступникначальникаоблуправління | ||||||||||||||

| Відділпороботізперсоналом | Юридичнийвідділ | Відділ бухгалтерського облікуйзвітності таконтролю | Відділактивнопасивнихоперацій | ||||||||||||

| Фінансовоекономічний відділ | Відділ інформатикитаавтоматизації | Відділвалютного контролютаплатіжнихкарток | Відділкасовихта безготівкових розрахунків | ||||||||||||

| Відділ банківської безпеки | Відділ капітального будівництвата | Секторвкладів | Операційнийвідділ | ||||||||||||

| Відділ внутрішніх ревізій | Відділінкасації | Відділпороботізпроблемними кредитами | Відділбанківського аудиту | ||||||||||||

Рис. 2.1. Організація управління Приватбанку

2.2. Інформаційне забезпечення аналізу власного капіталу

Джерелом правової інформації є законодавство України. Правова інформація міститься у законодавчих актах, що регулюють діяльність комерційних банків у галузі господарських, фінансових, кредитних та трудових відносин.

Директивна інформація - це інформація постанов Кабінету Міністрів України. НБУ, наказів Міністерства статистики України та інших міністерств і відомств.

Джерелом нормативно-довідкової інформації є збірки галузевих та відомчих нормативів, стандарти, довідники тощо.

Планова інформація міститься у бізнес-планах, фінансових планах, інвестиційних проектах, кошторисах. На відніму від попередніх видів інформації планова інформація формується безпосередньо у комерційному банку, виходячи з реальних можливостей його розвитку та вимог чинного законодавства України і відповідних директивних документів, з урахуванням нормативів, що не носять директивного характеру, та іншої довідкової інформації.

Основними джерелами фактографічної інформації є бухгалтерський та статистичний облік. Фінансові ресурси відображаються в поточному бухгалтерському обліку і фінансовій звітності. Основною формою звітності комерційного банку є баланс, який показує стан активів, зобов'язань та капіталу банку на певну дату.

Баланс формується на основі інформації, що міститься в синтетичних і аналітичних рахунках банку.

Баланс є основою для балансового звіту комерційного банку, у пасиві якого відображається склад фінансових ресурсів (зобов'язання та капітал).

Таблиця 2.1. Структура та динаміка пасивів ЗАТ “КБ Приватбанк”

| Показники | одвиміру | станом на | Звітнийдобазового | ||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | |||

| 1. Пасиви всього: | грн | 85410452,18 | 108186235,48 | 81081992,90 | |

| абсолютне відхилення | грн | 22775783,30 | -27104242,58 | -4328460,72 | |

| темпи приросту | % | 12,7 | -25,0 | -37,7 | |

| питома вага | % | 100 | 100 | 100 | 100 |

| 2. Зобов'язання | грн | 82846704,45 | 104714942,07 | 77196440,33 | |

| абсолютне відхилення | грн | 21868237,62 | -27518501,74 | -5650264,12 | |

| темпи приросту | % | 26,0 | -26,3 | -52,3 | |

| питома вага | % | 97 | 97 | 95 | -2 |

| 3. Капітал | грн | 2563747,73 | 3471293,41 | 3885552,57 | |

| абсолютне відхилення | грн | 907545,68 | 414259,16 | 1321804,8 | |

| темпи приросту | % | 35,4 | 11,9 | -23,5 | |

| питома вага | % | 3 | 3 | 5 | 2 |

Формування джерел у досліджувальний період здійснювався за рахунок збільшення зобов’язань і капіталу. В досліджувальних періодах пасиви знизилися на -4328460,72 грн., що складає 37,7%. Зобов’язання банком в порівнянні з базовим періодом також знизилися на -5650264,12, що складає 52,3%. Структура зобов’язань також зменшилася на 2%.

Капітал банку станом на 01.01.07 зріс на 1321804,8 в порівнянні з 01.01.05. Структура капіталу банку збільшилася відповідно на 2%.

Оскільки базою дослідження є регіональне управління, то до складу капіталу його входять переоцінка основних засобів та необоротних активів і результат поточного року, то згідно даних балансу динаміка капіталу матиме вигляд (табл. 2.2).

Таблиця 2.2. Структура та динаміка капіталу ЗАТ “КБ Приватбанк”

| Показники | одвиміру | станом на | Звітнийдобазового | ||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | |||

| 1. Капітал: | грн | 2563747,73 | 3471293,41 | 3885552,57 | |

| абсолютне відхилення | грн | 907545,68 | 414259,16 | 1321804,8 | |

| темпи приросту | % | 35,4 | 11,9 | -23,5 | |

| питома вага | % | 100 | 100 | 100 | 100 |

| 1.1. Переоцінка основних засобів | грн | 996285,82 | 976491,01 | 962045,00 | |

| абсолютне відхилення | грн | -19794,81 | -14446,01 | -34240,82 | |

| темпи приросту | % | 2,0 | -1,5 | -3,5 | |

| питома вага | % | 39 | 28 | 25 | -14 |

| 1.2. Результат поточного року | грн | 1567461,91 | 2494802,40 | 2923507,57 | |

| абсолютне відхилення | грн | 927340,49 | 428705,17 | 1356045,6 | |

| темпи приросту | % | 59,2 | 17,2 | -42,0 | |

| питома вага | % | 61 | 72 | 75 | 14 |

Загальний аналіз капіталу банку передбачає визначення його основних складових частин. В структурі капіталу бачимо оптимальне співвідношення між переоцінкою основних засобів за результатами поточного року. У звітному періоді переоцінка основних засобів зменшилася на 34240,82 грн., що складає 3,5% в порівнянні до базового. Питома вага у стрктурі капіталу її зменшилася на 14%.

Другою складовою капіталу є результат поточного року, який в свою чергу збільшився на 1356045,6 і у структурі капіталу також питома вага його збільшилася на 14%. В порівнянні з 2006 р. його динаміка знизилася на 42%.

Загальний аналіз капіталу банку передбачає визначення його основних складових (основний та додатковий капітал, за вилученням відвернень) та виділення статутного капіталу в окремий показник.

Загальний аналіз капіталу банку здійснюють за стандартною методикою, яка передбачає застосування методичних прийомів вертикального та горизонтального аналізу

Загальні зміни, що відбулися в обсязі і структурі капіталу, заслуговують на позитивну оцінку.

В досліджуваному періоді загальний обсяг капіталу збільшився на 2 040 тис. грн., що склало 11,9% по відношенню до обсягу капіталу на початок періоду. Темпи приросту основного капіталу (14,2%) випереджали темпи приросту додаткового капіталу (9,0%). Згідно з Інструкцією НБУ додатковий капітал не повинен перевищувати суму основного капіталу, тому випереджаючі темпи приросту додаткового капіталу небажані.

Низький темп приросту статутного капіталу (1,1%) можна оцінити тільки порівнявши його розмір з нормативом мінімального розміру статутного капіталу (Н2), встановленого НБУ. У наведеному випадку статутний фонд трохи перевищує встановлений норматив, перерахований у національну валюту. Таким чином, подальше зростання статутного капіталу недоцільне.

Оцінюючи структуру капіталу та зміни, які в ній відбулися за досліджуваний період, можна визначити її стабільність. Зрушення, що відбулися в обсязі капіталу в цілому та за його складовими, позитивно вплинули на структуру капіталу: питома вага основного капіталу зросла на 1,15 п.п., на стільки ж зменшилась питома вага додаткового капіталу.

Наступним важливим нормативом, що регулює обсяг капіталу, є норматив капіталу комерційного банку (НІ), який встановлює мінімальний розмір капіталу у сумі, еквівалентній 3 млн. ЕВРО. У перерахунку в національну валюту на момент проведення оцінки капіталу (кінець періоду) нормативний показник складав 12120 тис. грн. Тобто, так само, як і статутний капітал, загальний капітал банку дещо перевищує встановлений норматив.

У період нестабільної економіки деяке перевищення нормативів, встановлених у абсолютному вимірі, який залежить від коливання курсів валют, є доцільним і, навіть, необхідним. Таке перевищення робить банк менш чутливим до зміни курсу національної валюти.

Остаточна оцінка динаміки капіталу може бути дана тільки після дослідження показників достатності капіталу та платоспроможності банку.

Оскільки банківська установа є регіональним управлінням. То виходячи з даних по зведеному балансовому звіту бачимо, що до складу капіталу входять переоцінка основних засобів та необоротних активів, та результати поточного року.

Оцінка капіталу може бути дана тільки після дослідження показників достатності капіталу та платоспроможності банку. Достатність капіталу оцінюється як відношення загального обсягу капіталу до загальних активів банку зменшений на створенні банком резерви на покриття ризику від розміщення коштів у ризикованій групі активів.

Норматив платоспроможності капіталу для першої групи ризику обчислюється:

Де К – капітал банку;

Ар – сумарні активи банку, зважені на відповідний коефіцієнт ризику.

3.0![]()

3.0![]()

3.0![]()

Нормативне значення Н2 не може бути нижчим 8%. В досліджувальних періодах видно, що норматив перевищує норму в декілька разів, що свідчить, про міцну фінансову стійкість банку і спроможний виконати більшість економічних нормативів.

Н3 – норматив адекватності капіталу визначається за формулою:

3.0![]()

де Ко – капітал;

ЗА – загальні активи.

Нормативне значення Н3 має бути не менше ніж 4%.

3.0![]()

3.0![]()

3.0![]()

В основному показники відповідають нормативному значенню і на 01.01.2007 р. зросли на 0,48% порівняно з минулим 01.01.2006 р. і становлять відповідно (4,6%) і (4,12%).

Показники, що характеризують активність комерційного банку на фінансовому ринку є мультиплікатор капіталу (М), який обчислюється як відношення суми загальних активів до капіталу банку. Мультиплікатор капіталу характеризує обсяг активів, утворених внаслідок функціонування кожної гривні капіталу банку. Мультиплікатор визначається за формулою:

3.0![]()

де А – активи загальні;

К – капітал.

3.0![]()

3.0![]()

3.0![]()

Проведені розрахунки показують, що мультиплікатор капіталу у 2005 році становив 24, а у 2006 році на той же період відповідно збільшився на 0,24 (24,24).

Це означає, що в кінці періоду на кожну гривню капіталу припадає 24,24 грн. активів, що на 0,24 грн. більше, ніж на почутку періоду: 24,24-24=0,24

Порівняно з минулим роком, показник зменшився на 24,24-21,7=2,54 грн. На 1 гривню капіталу активів припадає на 2,54 грн. менше, ніж у попередньому. Слід раціональніше використовувати свої активи. Оскільки активність банку на фінансовому ринку дещо знизилась.

Рентабельність власного капіталу визначається як відношення чистого прибутку до власного капіталу.

3.0![]()

3.0![]()

3.0![]()

Нормативне значення рентабельності власного капіталу має бути не менше 100%. Порівнявши періоди, ми бачимо, що на 01.01.2007р. рентабельність власного капіталу більша 100%. Це свідчить, що власний капітал розприділяється раціональніше, ніж на 01.01.2006р. і 01.01.2005р.

Таблиця 2.2. Аналіз фондів та резервів, що входять до власного капіталу

| Рядок | Показник | 1.01.2005 | 1.01.2006 | 1.01.2007 |

| 1 | Сукупний капітал | 2563747,73 | 3471293,41 | 3835552,57 |

| 2 | Чистий прибуток | 1566401,91 | 2494802,40 | 2923507,57 |

| 3 | Відрахування у резерви | 172903,07 | 210519,38 | 355463,96 |

| 3.1 | У відсотках | 6,7 | 6,06 | 9,1 |

| 4 | Результат переоцінки | 996285,82 | 976491,01 | 962 |

| 4.1. | У відсотках | 0,4 | 0,3 | 0,25 |

Підсумовуючи сказане, можна узагальнити результати аналізу спеціальних фондів та резервів прокоментувавши так: частка загальних резервів у сукупному власному капіталі досить-таки значна.

Розділ ІІІ. Удосконалення управління власним капіталом

Похожие работы

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... є в наявності для продажу. Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу. Рахунок 5203 А – Субординований борг. Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення. Опис ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

0 комментариев