Навигация

Зміст і порядок формування власного капіталу банку

42713

знаков

4

таблицы

0

изображений

1.1. Зміст і порядок формування власного капіталу банку

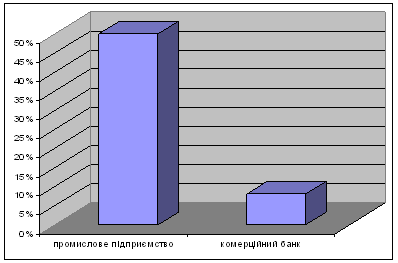

Банківський капітал відіграє визначальну роль у процесі створення та функціонування комерційного банку, хоча за величиною становить незначну частину сукупних ресурсів банку. Частка власного капіталу у ресурсах банку має бути не нижчою за 8 %, тоді як для промислових підприємств це співвідношення, як правило, становить 50 % і вище.

Формування власної капітальної бази є необхідною умовою майбутньої діяльності банку. Тому одна з найсерйозніших проблем, що постають перед менеджментом банку, полягає у залученні та підтримці достатнього обсягу власного капіталу.

Власний капітал банку виконує такі функції:

1)захисну;

2) оперативну;

3) регулюючу.

Суть захисної функції полягає в тому, що капітал служить для захисту коштів вкладників і кредиторів, оскільки збитки від кредитних, інвестиційних, валютних операцій банку, зловживань, помилок списуються за рахунок резервів, які входять до складу капіталу. Тобто капітал банку відіграє роль своєрідного буфера, який поглинає втрати від реалізації різноманітних банківських ризиків.

Ця функція включає гарантування вкладів, захищаючи інтереси вкладників у разі ліквідації чи банкрутства банку, а також забезпечує функціонування банку у разі виникнення збитків від поточної діяльності, що покриваються, як правило, за рахунок поточних прибутків. Захисна функція банківського капіталу є головною протягом всього періоду функціонування банку.

Функція забезпечення оперативної діяльності має важливе значення під час створення та на початкових етапах функціонування банку. В такі періоди за рахунок власного капіталу банку фінансується придбання чи оренда основних фондів, комп'ютерної та оргтехніки, організаційні заходи щодо створення систем безпеки в банку, запровадження банківських технологій та систем зв'язку. В подальшій діяльності банку функція забезпечення оперативної діяльності стає другорядною на відміну від підприємств сфери матеріального виробництва, де вона залишається головною протягом всього періоду діяльності.

Зміст регулюючої функції капіталу полягає в тому, що через фіксацію величини власного капіталу або його окремих складових наглядові органи впливають на банківську діяльність та обмежують рівень банківських ризиків. Так, для визначення обов'язкових економічних нормативів регулювання діяльності банків, установлених НБУ, показники власного капіталу банку використовуються в десяти із тринадцяти обов'язкових нормативів (крім нормативів ліквідності). Тобто величина капіталу банку суттєво впливає на обсяги та напрями проведення банківських операцій. Власний капітал комерційного банку може також використовуватися для участі у власності акціонерних та спільних підприємств.

Банківський капітал неоднорідний за своїм складом і включає основний капітал та додатковий капітал.

Основний капітал (капітал першого рівня) є найстабільнішою частиною власного капіталу банку і відповідно до чинних в Україні нормативних актів [9] включає такі складові:

а)фактично сплачений зареєстрований статутний капітал;

б)розкриті резерви, створені або збільшені за рахунок нерозподіленого прибутку банку (резерви, оприлюднені банком у фінансовій звітності), зокрема:

· дивіденди, направлені на збільшення статутного капіталу;

· емісійні різниці — сума перевищення доходів, отриманих від первинної емісії власних акцій та інших корпоративних прав, над їх номіналом;

· резервні фонди, що створюються згідно із законами України;

· загальні резерви, що створюються під невизначений ризик під час проведення банківських операцій;

· прибуток минулих років;

· прибуток минулих років, що очікує затвердження.

Формування та збільшення статутного капіталу банку може здійснюватися тільки у формі грошових внесків (резидентами України — у гривнях, нерезидентами — у вільноконвертованій іноземній валюті або у гривнях).

Ці складові включаються до основного капіталу лише за умови, що вони відповідають таким критеріям: відрахування до резервів і фондів здійснено з прибутку після оподаткування або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов'язання; призначення резервів і фондів та рух коштів по них окремо розкрито в оприлюднених звітах банку; фонди знаходяться в розпорядженні банку для необмеженого і негайного їх використання на покриття збитків; будь-яке покриття збитків за рахунок резервів та фондів проводиться лише через бухгалтерські рахунки прибутків та збитків;

в) загальний розмір основного капіталу визначається з урахуванням величини можливих збитків за невиконаними зобов'язаннями контрагентів і зменшується на суму:

1 недосформованих резервів під можливі збитки за:

2 кредит ними операціями;

3 операціями з цінними паперами;

4 дебіторською заборгованістю;

5 простроченими (понад 30 днів) та сумнівними до отримання нарахованими доходами за активними операціями банку;

6 коштами, розміщеними на кореспондентських рахунках у банках, визнаних банкрутами, або які перебувають у процесі ліквідації за рішенням уповноважених органів, або зареєстровані в офшорних зонах;

7 нематеріальних активів за мінусом суми зносу;

8 капітальних вкладень у нематеріальні активи;

9 збитків минулих років та поточного року.

Додатковий капітал (капітал другого рівня) є менш постійною частиною капіталу, вартість якої може змінюватися. В Україні склад додаткового капіталу регулюється Національним банком України, який має право визначати та затверджувати перелік складових додаткового капіталу, а також умови та порядок його формування. За умови затвердження НБУ додатковий капітал банку може включати:

· резерви під стандартну заборгованість інших банків;

· резерви під стандартну заборгованість клієнтів за кредитними операціями банків;

· результат переоцінки статутного капіталу з урахуванням індексу девальвації чи ревальвації гривні;

· результат переоцінки основних засобів;

· прибуток поточного року.

Порядок формування статутного капіталу банку такий:

1. Статутний капітал банку формується відповідно до вимог законодавства України та установчих документів банку.

2. Формування та збільшення статутного капіталу банку може здійснюватися виключно шляхом грошових внесків. Грошові внески для формування та збільшення статутного капіталу банку резиденти України здійснюють у гривнях, а нерезиденти — в іноземній вільно конвертованій валюті або у гривнях.

3. Статутний капітал не повинен формуватися з непідтверджених джерел.

4. Банк має право збільшувати статутний капітал після того, як усі учасники повністю виконали свої зобов'язання щодо сплати паїв або акцій і попередньо оголошений підписний капітал повністю оплачено.

5. Банк не має права без згоди Національного банку України зменшувати розмір регулятивного капіталу нижче мінімально встановленого рівня.

Перерахування розміру статутного капіталу у гривні здійснюється за офіційним курсом гривні до іноземних валют, встановленим Національним банком України на день укладення установчого договору.

Похожие работы

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... є в наявності для продажу. Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу. Рахунок 5203 А – Субординований борг. Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення. Опис ...

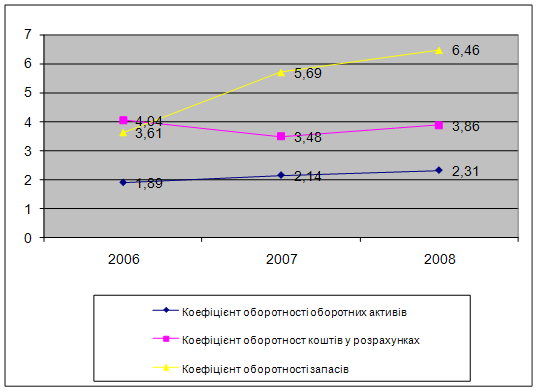

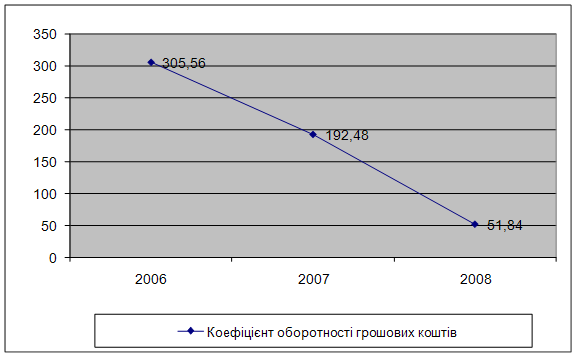

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

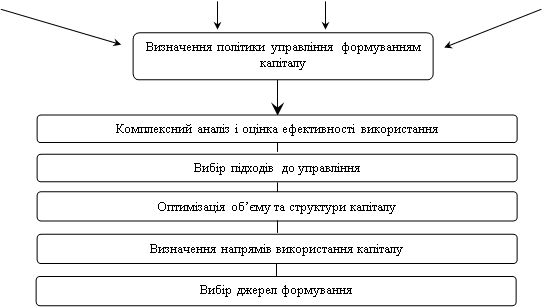

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

0 комментариев