Навигация

2.3 Пенсионное страхование

Пенсионное страхование, как необходимость материального обеспечения граждан в старости, существует во всех развитых странах. Увеличение продолжительности жизни населения и снижение рождаемости только добавляют актуальности проблеме. Поэтому совершенного законодательства по пенсионному страхованию не найти, пожалуй, ни в одном государстве. В России пенсионное обеспечение традиционно базируется на добровольной ответственности младших поколений перед старшими. Работающая молодежь содержит тех., кто ушел на заслуженный отдых. Падение рождаемости делает такую схему весьма шаткой.

В РФ пенсионное страхование основывается на двух видах пенсий: государственной и негосударственной (дополнительной). Если первый вид гарантируется государством, а порядок получения четко регулируется законом, то второй вид пенсии может существовать в различных вариантах, нюансы которых зависят от конкретного договора.

Пенсионное страхование может быть двух видов: обязательное и добровольное. Обязательное пенсионное страхование осуществляется Пенсионным фондом России, который выполняет функции страховщика. Роль страхователя отводится организациям или гражданам, осуществляющим прием на работу и производящим начисление и уплату взносов. Лица, подпадающие под действие обязательного пенсионного страхования, считаются застрахованными.

Трудовая пенсия включает три составляющих: базовую, страховую и накопительную, причем, источники финансирования этих частей различны. Базовая составляющая финансируется федеральным бюджетом, а страховая и накопительная формируются из средств Пенсионного фонда России (конкретно – из страховых взносов, перечисляемых работодателем).

Некоторые категории граждан обладают правом получения государственной пенсии (федеральные госслужащие; военные; нетрудоспособные лица; ветераны Великой Отечественной войны; лица, пострадавшие от техногенных либо радиационных катастроф). Пенсионное страхование вышеуказанных лиц осуществляется из средств федерального бюджета.

Негосударственное (дополнительное, добровольное) пенсионное страхование

На сегодняшний день законодательством предусмотрена возможность одновременно с трудовой пенсией получать и дополнительную. Такие услуги предоставляют гражданам негосударственные пенсионные фонды.

Добровольное пенсионное страхование по сути, – один из видов накопительного страхования жизни, механизм действия которого не так уж сложен. Гражданин, согласно договора, перечисляет определенную денежную сумму страховой компании, и последняя инвестирует эти средства с целью увеличения их объема. По достижении клиентом пенсионной возрастной планки, компании выплачивает ему дополнительную пенсию.

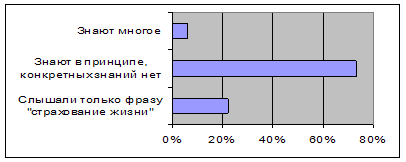

Основная цель пенсионного страхования – гарантировать пожилым и престарелым гражданам достойный уровень жизни. В идеале – не хуже, чем тот, которого они достигли до момента выхода на заслуженный отдых. Действительно, если пронаблюдать в динамике средний размер пенсии россиян, то можно отметить, что соотношение средней пенсии к месячному доходу медленно, но все же подрастает, и уже готово приблизиться к 50%. И в то же время, нам в этом смысле далеко до развитых европейских стран, где эта пропорция составляет 75-80% (Германия)[19].

Дополнительное пенсионное страхование призвано выправить эту ситуацию. На самом деле, дополнительная пенсия намного эффективнее банковского вклада, где деньги кладутся под небольшой процент. Просто должно, видимо, пройти время, чтобы россияне окончательно поняли: с помощью страховой компании или негосударственного пенсионного фонда можно гарантировать себе достойную старость. Весь мировой опыт свидетельствует о том, что дополнительное пенсионное страхование успешно решает эту задачу. Каждый из нас имеет возможность обеспечить себя пожизненной дополнительной пенсией, - причем, размер ее можно определить с учетом собственных возможностей.

Дополнительное пенсионное страхование позволяет гражданину и не дожидаться наступления критического возраста. В зависимости от конкретной программы, начало выплат может наступить задолго до перехода в официальный статус пенсионера. Также, иногда дополнительное пенсионное страхование позволяет сразу получить всю накопленную сумму.

Глава 3. Исполнение договора личного страхования

Исполнение обязательства по личному страхованию заключается в выплате страховщиком единовременно или периодически обусловленной договором суммы (страховой суммы) страхователю (выгодоприобретателю). Страховая сумма выплачивается независимо от сумм по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения вреда[20], что обусловливается обеспечительной сущностью (природой) личного страхования. Данное правило исключает возможность применения суброгации в обязательствах по личному страхованию.

Наступление страхового случая обязывает страховщика предоставить исполнение страхователю (выгодоприобретателю) всякий раз, если отсутствуют предусмотренные законом или договором основания освобождения от данной обязанности. Основания освобождения страховщика от выплаты страхового возмещения или страховой суммы, предусмотренные в гл. 48 ГК, различны по своему характеру и связываются, с одной стороны, с поведением заинтересованных участников страхового обязательства – страхователя, выгодоприобретателя или застрахованного лица, а с другой – с определенными обстоятельствами или принудительными действиями органов публичной власти.

Умысел в действиях страхователя, выгодоприобретателя или застрахованного лица, вызвавший наступление страхового случая, является безусловным основанием отказа в предоставлении страховщиком страховых выплат. Освобождение страховщика от такой обязанности может быть предусмотрено законом в имущественном страховании и при установлении грубой неосторожности страхователя или выгодоприобретателя (п. 1 ст. 963 ГК). Вместе с тем страховщик обязан произвести страховое возмещение по договору страхования гражданской ответственности за причинение вреда жизни или здоровью и при причинении вреда по вине страхователя или застрахованного лица (п. 2 ст. 963 ГК), что обусловлено самим характером ответственности в деликтных обязательствах (концепция риска, лежащая в основе построения внедоговорной ответственности) и целью данного договора (обеспечение имущественных интересов потерпевшего – выгодоприобретателя).

Не допускается освобождение страховщика от выплаты страховой суммы по договору личного страхования в случаях смерти застрахованного лица вследствие его самоубийства при условии действия договора страхования к этому времени не менее двух лет (п. 3 ст. 963 ГК), так как за этот срок данное лицо частично внесло страховщику плату за страхование.

Страховщик обязан произвести страховую выплату и в случаях нарушения страхователем своей основной обязанности по периодической уплате страховых взносов, если такой порядок внесения страховой премии предусмотрен в договоре страхования и в период просрочки наступил страховой случай, произведя зачет соответствующих сумм (п. 3 и 4 ст. 954 ГК).

К основаниям освобождения страховщика от исполнения обязанности по производству страховых выплат ст. 964 ГК относит наступление страхового случая вследствие обстоятельств, отвечающих признакам непреодолимой силы (п. 1 ст. 202, п. 3 ст. 401 ГК), чрезвычайный и непредотвратимый характер которых не может быть подвергнут рисковой оценке (ядерные взрывы, радиация, военные действия, гражданские войны, забастовки и т. п.).

Страховщик подлежит освобождению от выплаты страхового возмещения также за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов, т. е. в результате применения мер публичного порядка. Тем не менее в обоих случаях ГК допускает принятие такого рода рисков на страхование по специальному закону или договору, тем самым позволяя удовлетворить любой связанный со страхованием имущественный интерес.

Заключение

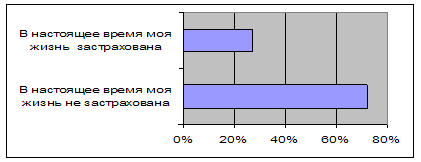

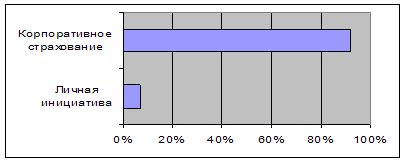

В настоящее время различные виды личного страхования в той или иной мере используются в рамках реализации корпоративной социальной политики. Включение некоторых страховых услуг в перечень социальных благ, предоставляемых работнику за счет предприятия, стало обязательным элементом трудовых договоров и соглашений, что помогает закреплению квалифицированных кадров, улучшению здоровья и повышению работоспособности персонала.

Бизнес, осознающий свою социальную ответственность, неизбежно будет пользоваться механизмами личного страхования, являющимися достойным дополнением, а в ряде случаев альтернативой применяющимся в настоящее время способам государственной социальной защиты. Многие виды личного страхования могут использоваться более активно, причем не формально, а реально. Такой акцент приходится делать потому, что информацию о состоянии рынка страховых услуг нельзя признать вполне достоверной.

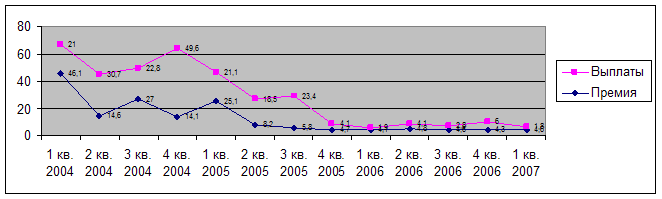

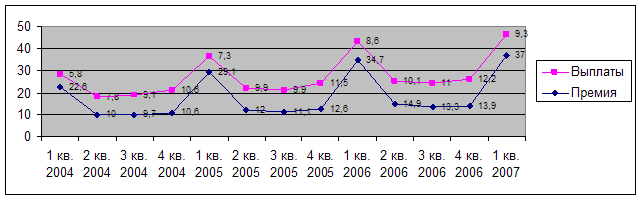

Официальные данные дают повод оценивать Россию как государство с развитым социально ориентированным рынком страхования жизни и иных видов личного страхования. К сожалению, пока это не так. Дело в том, что личное страхование в большинстве случаев используется предпринимателями в качестве удобного средства налогового планирования. Стимулировать различные виды личного страхования — в интересах государства. Но если не изменить организационно-экономические условия и не упорядочить налогообложение, расширение личного страхования может привести к нежелательным последствиям — расширению использования личного страхования в налоговом планировании. В таких условиях анализ реальных процессов и результатов хозяйственной деятельности сильно затрудняется.

Что касается привлечения средств населения в накопительные программы личного страхования, то тут серьезным препятствием является недоверие большинства граждан к российским финансовым институтам, которое усугубляется неустойчивостью банковской системы (пример является насущный финансовый кризис). Чтобы преодолеть такого рода трудности, важно умножить усилия по созданию информационной прозрачности банков и формированию системы гарантирования по личному страхованию.

Не менее важным представляется создание условий для развития инфраструктуры рынка личного страхования, включая поддержку обществ страхователей и независимых структур по защите прав страхователей и застрахованных лиц.

Задача государства — обеспечить условия для развития реального страхования. Это предполагает не только осуществление адекватной налоговой политики, но и выработку целевых мер государственной поддержки, чтобы реально вовлечь страховые организации в социальную сферу. Важно позаботиться также о мерах, которые бы препятствовали росту использования страхования в налоговом планировании, не мешая при этом развитию классического страхового бизнеса.

Библиография

1. Гражданский Кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 17.07.2009) // СПС Консультант Плюс;

2. Воздушный кодекс Российской Федерации от 19.03.1997 N 60-ФЗ (от 19.02.1997) (ред. от 18.07.2009)//СПС Консультант Плюс;

3. Федеральный закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 (ред. от 30.10.2009) // СПС Консультант Плюс;

4. Федеральный закон РФ «О медицинском страховании граждан в Российской Федерации» от 28.06.1991 № 1499-1 (ред. от 27.07.2009) // СПС Консультант Плюс;

5. Федеральный закон от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 27.12.2009)// СПС Консультант Плюс;

6. Федеральный закон от 28.03.1998 N 52-ФЗ (от 13.02.1998) (ред. от 11.06.2008) «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы»// СПС Консультант Плюс;

7. «Монреальская конвенция об унификации некоторых правил международных воздушных перевозок 1999 г. и ответственность перевозчика за жизнь и здоровье пассажира» // Московский журнал международного права. – 2004. – № 4. – С.111-132.;

8. Доклад о ходе реализации Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи в 2007 году /Министерство здравоохранения и социального развития Российской Федерации. – Электрон. дан. – М., 2008. – Режим доступа: http://www.minzdravsoc.ru/docs/mzsr/letters/112/DOKLAD_PGG_MZ.doc – Минздравсоцразвития России;

9. Общественная палата Российской Федерации. Решения комиссии Общественной палаты по вопросам здравоохранения. «Концепция развития здравоохранения на 2009 - 2018 гг» - 2006 г. 72 стр.//СПС Консультант Плюс;

10. Гришин В.В. Система ОМС работает без сбоев уже 15 лет. //Медицинский вестник №16 (443), 2 мая 2008 г. стр. 4;

11. Жизнь в страхе//Аргументы и факты Санкт-Петербург – 2010 - № 10 – С.8;

12. От редакции: Смертельные отпускные//Ведомости. – 16.11.2009 - №216 (2486).;

13. Пенсионное страхование – не все потеряно//Страхование жизни – 2010 - №5.;

14. Проблемы законодательного обеспечения обязательного медицинского страхования в Российской Федерации/ Аналитический вестник Совета Федерации ФС РФ. -2004. -№ 09 (229);

15. Рыжков М.В. Страхование жизни в России: ожидание роста//Страхование сегодня – 2008 - №7 – С.15;

16. Свободный рынок//Страхование жизни – 2009 - №50 – С.21;

17. Страхование жизни//Аргументы и факты – 2010 - № 18 – С. 5.;

18. Фогельсон Ю. Введение в страховое право. – М.: БИК. – 2001. – с.96.;

19. Чернова Г.В. Страхование. Учебник для ВУЗов. – М.:Велби. – 2009 – с.432.

[1] Страхование жизни//Аргументы и факты – 2010 - № 18 – С. 5.

[2] Рыжков М.В. Страхование жизни в России: ожидание роста//Страхование сегодня – 2008 - №7 – С.15

[3] Гражданский Кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 17.07.2009) // СПС Консультант Плюс

[4] Чернова Г.В. Страхование. Учебник для ВУЗов. – М.:Велби. – 2009 – С.118

[5] Фогельсон Ю. Введение в страховое право. – М.: БИК. – 2001. – с.96.

[6] Свободный рынок//Страхование жизни – 2009 - №50 – С.21

[7] Жизнь в страхе//Аргументы и факты Санкт-Петербург – 2010 - № 10 – С.8

[8] «Монреальская конвенция об унификации некоторых правил международных воздушных перевозок 1999 г. и ответственность перевозчика за жизнь и здоровье пассажира» // Московский журнал международного права. – 2004. – № 4. – С.111-132.

[9] Воздушный кодекс Российской Федерации от 19.03.1997 N 60-ФЗ (от 19.02.1997) (ред. от 18.07.2009)//СПС Консультант Плюс

[10] Ст. 5 Федеральный закон от 28.03.1998 N 52-ФЗ (от 13.02.1998) (ред. от 11.06.2008) «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы»// СПС Консультант Плюс

[11] От редакции: Смертельные отпускные//Ведомости. – 16.11.2009 - №216 (2486).

[12] Федеральный закон РФ «О медицинском страховании граждан в Российской Федерации» от 28.06.1991 № 1499-1 (ред. от 27.07.2009) // СПС Консультант Плюс

[13] Общественная палата Российской Федерации. Решения комиссии Общественной палаты по вопросам здравоохранения. "Концепция развития здравоохранения на 2009 - 2018 гг" - 2006 г. 72 стр.//СПС Консультант Плюс

[14] Доклад о ходе реализации Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи в 2007 году /Министерство здравоохранения и социального развития Российской Федерации. – Электрон. дан. – М., 2008. – Режим доступа: http://www.minzdravsoc.ru/docs/mzsr/letters/112/DOKLAD_PGG_MZ.doc – Минздравсоцразвития России.

[15] Федеральный закон РФ «О медицинском страховании граждан в Российской Федерации» от 28.06.1991 № 1499-1 (ред. от 27.07.2009) // СПС Консультант Плюс

[16] Проблемы законодательного обеспечения обязательного медицинского страхования в Российской Федерации/ Аналитический вестник Совета Федерации ФС РФ. -2004. -№ 09 (229);

[17] Гришин В.В. Система ОМС работает без сбоев уже 15 лет. //Медицинский вестник №16 (443), 2 мая 2008 г. стр. 4;

[18] Там же.

[19] Пенсионное страхование – не все потеряно//Страхование жизни – 2010 - №5.

[20] ч. 2 п. 4 ст. 10 Федеральный закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 (ред. от 30.10.2009) // СПС Консультант Плюс.

Похожие работы

... друг друга или работодатели (юридические лица) в отношении своих работников. Бенефициаром может быть назначен и застрахованный, и его наследник, и страхователь. В соответствии с гл.48 ГК РФ[15] договор личного страхования считается заключенным в пользу застрахованного лица, если в нем не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в ...

... суда Липецкой области от 15.06.2000 по тому же делу оставить в силе»[44][44]. Таким образом, подчеркнем еще раз суброгация предусмотрена по договору имущественного страхования, но не личного страхования, поэтому страховщик не вправе взыскивать выплаченное выгодоприобретателю страховое обеспечение в порядке суброгации. Учитывая, что выплата страховой суммы не является причинением вреда имуществу ...

... и экономической стабильности, доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты. 3.3. Перспективы развития рынка личного страхования Во всех экономически развитых странах страхование является стратегическим сектором экономики. Объем резервов и сроки, на которые размещаются средства, превращают страховые компании в ...

... полагать, что будущий страхователь намеренно искажает сведения о своём состоянии здоровья при заполнении анкеты, предложенной страховщиком. Страхование на случай смерти. Страхование жизни на случай смерти относится к числу видов личного страхования. Наиболее часто используемые разновидности его: · временное страхование; · пожизненное страхование; · амортизационное страхование; ...

0 комментариев