Навигация

Общая характеристика добровольного страхования водителей и пассажиров от несчастных случаев

34185

знаков

5

таблиц

1

изображение

1.2 Общая характеристика добровольного страхования водителей и пассажиров от несчастных случаев

Договор добровольного страхования пассажиров от несчастных случаев заключается на время конкретной поездки (рейса) любым видом транспортных средств: железнодорожным, автомобильным, воздушным и водным. Обычно пассажиры считаются застрахованными с момента объявления посадки в транспортное средство и до момента оставления вокзала или станции назначения, но не более чем в течение одного часа после прибытия транспортного средства. Что касается транзитных пассажиров, то они, как правило, считаются застрахованными на территории вокзала (станции, порта и т.д.), то они, как правило, считаются застрахованными на территории вокзала на весь период ожидания или посадки в транспортное средство. Страхование транзитных пассажиров автоматически прекращается в случае оставления ими указанной территории (помещения) и возобновляется при возвращении обратно. [2, с.114]

Страхователи – юридические лица заключают договоры страхования в пользу третьих лиц, являющихся застрахованными лицами; физические лица заключают договоры страхования в свою пользу (в этом случае они являются застрахованными лицами), а также в пользу третьих лиц.

Объектом страхования являются имущественные интересы застрахованного лица (выгодоприобретателя), связанные с причинением вреда жизни или здоровью застрахованного лица (водителя или пассажиров), находившегося в транспортном средстве, в результате несчастного случая. Несчастным является случай, при котором жизни или здоровью пассажира и/или водителя, помимо его желания наносится ущерб вследствие неожиданного воздействия на тело внешних сил в результате дорожно-транспортного происшествия (ДТП) [3, с. 96].

Страховыми случаями являются:

1. временная утрата общей трудоспособности;

2. длительная или постоянная утрата трудоспособности (инвалидность);

3. смерть застрахованного лица. [2, с.114]

Не являются страховым случаем события, если они произошли в результате:

1. совершения застрахованным лицом противоправного деяния, содержащего признаки преступления, обусловившего наступление определенных событий;

2. управления застрахованным лицом транспортным средством в состоянии алкогольного, наркотического или токсикологического опьянения или передачи управления лицу, находящемуся в состоянии алкогольного, наркотического или токсикологического опьянения, или лицу, не имеющему права на вождение данного транспортного средства;

3. событий, не связанных непосредственно с поездкой на автотранспортном средстве либо ДТП;

4. эксплуатации неисправного транспортного средства;

5. использование транспортного средства в целях обучения вождению или для участия в соревнованиях. [4, с.158]

Основанием для заключения договора является устное заявление страхователя. Страховая премия вносится наличными деньгами единовременно, и сразу после ее уплаты выдается полис, подтверждающий факт заключения договора. В случае отказа от поездки страхователь имеет право вернуть полис и получить уплаченные страховые взносы. [2, с.114]

Договор страхования может быть заключен по системе мест (Вариант А) либо по паушальной системе (Вариант Б).

Вариант А. По системе мест – страховая сумма устанавливается для каждого места. При страховании по этой системе в полисе указывается количество страхуемых мест и страховая сумма для каждого места.

Вариант Б. По паушальной системе – страховая сумма устанавливается для всех лиц, находящихся в момент наступления несчастного случая в транспортном средстве, но их количество не может превышать максимального количества мест по техническому паспорту автомобиля. Каждый из пассажиров, а также водитель, находящиеся в автотранспортном средстве в момент наступления страхового случая, считаются застрахованными в равной доле от общей страховой суммы, указанной в договоре страхования. Количество застрахованных лиц не может превышать количество посадочных мест в автотранспортном средстве.

Страховая сумма (установленная договором страхования денежная сумма, в пределах которой страховщик обязуется выплатить страховое обеспечение по договору страхования при наступлении страхового случая) определяется соглашением страхователя со страховщиком. Страховая сумма может быть установлена как в белорусских рублях, так и в иностранной валюте. [11]

Договор страхования может быть заключен на срок от 1 месяца до 1 года включительно. Страховой взнос уплачивается единовременным платежом при заключении договора страхования безналичным путем или наличными деньгами в кассу страховщика или его уполномоченному лицу.

Уплата страховых взносов производится:

1. путем безналичного расчета, если страхователь является юридическим лицом;

2. по безналичному расчету или наличным путем, если страхователь является физическим лицом.

Договор страхования вступает в силу:

1. при безналичной оплате - с 00 часов 00 минут дня, следующего за днем поступления страхового взноса или первой ее части на счет страховщика, либо с 00 часов 00 минут любого дня в течение тридцати календарных дней со дня уплаты страховой премии по договору или первой ее части страховщику;

2. при наличной оплате – по соглашению сторон с 00 часов 00 минут дня, следующего за днем уплаты страхового взноса в кассу страховщика или его представителю;

3. при заключении договора страхования на новый срок до истечения действия предыдущего договора с 00 часов 00 минут дня, следующего за днем окончания срока действия предыдущего договора страхования.

Страхование, обусловленное договором, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу. Действие страхования по договору начинается с момента посадки застрахованных лиц в транспортное средство, но не ранее дня указанного в страховом полисе как день начала договора, и оканчивается в 24 часа дня, указанного в договоре как день его окончания.

Страховой полис вручается страхователю:

1. при безналичной оплате - не позднее пяти рабочих дней с момента поступления страхового взноса на расчётный счёт страховщика;

2. при наличной оплате - сразу после уплаты страхового взноса в кассу страховщика или его представителю.

В случае утраты страхового полиса в период действия договора страхования страхователь должен обратиться к страховщику с письменным заявлением о выдаче дубликата утерянного полиса. Страховщик оформляет и выдает ему дубликат утерянного полиса с пометкой "Дубликат". С момента выдачи дубликата утерянный полис считается недействительным и никакие выплаты по нему не производятся.

В страховом полисе указывается государственный номер транспортного средства или прилагается список транспортных средств, если заключается договор страхования водителей и пассажиров от несчастных случаев на два и более транспортных средств.

В договор страхования по соглашению сторон могут быть внесены изменения в случаях:

1. увеличения размера страховой суммы по ранее заключенному договору страхования.

2. увеличения степени риска.

Договор страхования прекращается в случаях:

1. истечения срока действия договора страхования;

2. выполнения страховщиком обязательств по договору страхования в полном объеме;

3. смерти страхователя – физического лица, кроме случаев, предусмотренных законодательством;

4. ликвидации страхователя – юридического лица;

5. прекращение в установленном порядке деятельности страхователя - индивидуального предпринимателя;

6. по соглашению страхователя и страховщика, оформленному в письменном виде;

7. отказа страхователя в любое время действия договора страхования, если к моменту отказа возможность наступления страхового случая не отпала по причинам иным, чем страховой случай (при этом взнос возврату не подлежит);

8. принятия судом решения о признании договора страхования недействительным. [1, с.37-38]

Договор страхования прекращается до окончания срока, на который он был заключен, если после вступления его в силу возможность наступления страхового случая отпала, и страхование риска прекратилось по обстоятельствам иным, чем страховой случай (в частности смерть застрахованного лица по причинам иным, чем страховой случай). При этом страховщик возвращает страховые взносы за незаконченный срок действия договора страхования. В случае, если была произведена выплата страхового обеспечения, уплаченный по договору страхования взнос возврату не подлежит.

Возврат части страхового взноса страхователю производится в течение пятнадцати рабочих дней со дня прекращения договора страхования. За несвоевременное исполнение этой обязанности страховщик уплачивает страхователю пеню за каждый день просрочки:

а) юридическим лицам - 0,1% от суммы, подлежащей возврату,

б) физическим лицам - 0,5% от суммы, подлежащей возврату.

При коллективном страховании, когда количество застрахованных лиц уменьшилось, страховой взнос возврату не подлежит.

При наступлении страхового случая страхователь (застрахованное лицо, выгодоприобретатель) обязан не позднее тридцати пяти календарных дней в письменной форме уведомить страховщика о его наступлении, обратившись к нему с письменным заявлением о выплате страхового обеспечения. Для получения страхового обеспечения страхователь (выгодоприобретатель) предоставляет страховщику следующие документы:

1. страхователем (застрахованным лицом) в связи с временным или постоянным (инвалидность) расстройством здоровья:

а) страховой полис;

б) заявление о выплате в произвольной форме;

в) документы, подтверждающие факт страхового случая (заключение соответствующего учреждения, определенного действующим законодательством, об установлении группы инвалидности, документ, удостоверяющий факт временного расстройства здоровья, подтверждение от компетентных органов о том, что расстройство здоровья застрахованного лица произошло в результате ДТП и др.);

г) документ, удостоверяющий личность;

2. в случае смерти застрахованного лица выгодоприобретателем (наследником (наследниками) застрахованного лица):

а) заявление о выплате в произвольной форме;

б) свидетельство ЗАГСа или заверенная копия о смерти застрахованного лица;

в) документы, выданные в установленном порядке компетентными органами (судом, прокуратурой и др.), подтверждающие неразрывную причинно-следственную связь между происшедшим страховым событием и смертью застрахованного лица;

г) документ, удостоверяющий личность;

д) документы о вступлении в права наследования.

Если страховщик признает наступившее событие страховым случаем, он обязан в течение пяти рабочих дней после получения последнего необходимого документа, подтверждающего факт наступления страхового случая и размер ущерба, составить акт о страховом случае.

Страховое обеспечение, подлежащее выплате застрахованному лицу (выгодоприобретателю) выплачивается в размере причиненного вреда (ущерба), но не более размера страховой суммы по договору страхования. При наступлении страхового случая размер страхового обеспечения определяется следующим образом:

1. в случае временного расстройства здоровья размер страхового обеспечения определяется исходя из срока лечения застрахованного лица:

1.1. при сроке лечения до 30 дней включительно – 0,5% от страховой суммы за каждый день лечения;

1.2. при сроке лечения более 30 дней – 0,4% от страховой суммы за каждый день лечения.

2. в случае постоянного расстройства здоровья (инвалидности) выплата страхового обеспечения застрахованному лицу производится в процентах от страховой суммы, в зависимости от установленной группы инвалидности:

2.1. инвалид 1 группы – 80% от страховой суммы;

2.2. инвалид 2 группы – 60% от страховой суммы;

2.3. инвалид 3 группы – 50% от страховой суммы.

3. в случае смерти застрахованного лица, производится выплата полной страховой суммы наследникам застрахованного лица (выгодоприобретателю).

При страховании по Варианту А (по системе мест) выплата страхового обеспечения производится в пределах страховой суммы, установленной для каждого места. При страховании по Варианту Б (по паушальной системе) выплата страхового обеспечения производится каждому пострадавшему лицу, находящемуся в момент страхового случая в транспортном средстве, в равных долях от общей страховой суммы, которая не может превышать суммы, определенной как отношение общей страховой суммы к количеству лиц, находящихся в момент страхового события в транспортном средстве.

Страховщик производит выплату застрахованному лицу (выгодоприобретателю) страхового обеспечения в течение десяти рабочих дней после составления акта о страховом случае. За несвоевременную выплату страхового обеспечения по вине страховщика он уплачивает застрахованному лицу пеню в размере 0,5% за каждый день просрочки от суммы, подлежащей выплате. [11]

Страховщик освобождается от страховой выплаты, когда страховой случай наступил вследствие:

1. воздействия ядерного взрыва, радиации или радиоактивного загрязнения;

2. военных действий;

3. гражданской войны;

4. умысла страхователя.

Споры по договору страхования между страховщиком и страхователем (выгодоприобретателем), не разрешенные путем переговоров, разрешаются в судебном порядке. [1, с.40]

2. АНАЛИЗ РЫНКА ДОБРОВОЛЬНОГО СТРАХОВАНИЯ ВОДИТЕЛЕЙ И ПАССАЖИРОВ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

2.1 Статистика и анализ страховых рисков, событий и случаев по добровольному страхованию водителей и пассажиров от несчастных случаев

Страхование водителей и пассажиров от несчастных случаев с каждым годом набирает свою популярность. Это связано, прежде всего, с увеличением различных транспортных средств, и как следствие происходит рост количества страховых случаев на дорогах. Все это приводит к травмам, инвалидности и смерти водителей или пассажиров [8].

В таблице 1 приведены данные по количеству произошедших страховых случаев за период с 2003 по 2005 года.

Таблица 1 – Страховые случаи, произошедшие с 2003 по 2005 года

| Страховой случай | Кол-во пострадавших в 2003 г., чел. | Кол-во пострадавших в 2004 г., чел. | Кол-во пострадавших в 2005 г., чел. | Динамика страховых случаев в 2005 г. по сравнению с 2004 г.,% | Динамика страховых случаев в 2005 г. по сравнению с 2003 г.,% |

| Временная утрата трудоспособности застрахованных в результате ДТП | 4569 | 5698 | 6012 | 105,5 | 131,6 |

| Полная утрата трудоспособности застрахованных в результате ДТП (инвалидность), в том числе: | |||||

| 1 группа | 2564 | 2984 | 3056 | 102,4 | 119,2 |

| 2 группа | 2638 | 2745 | 3120 | 104,6 | 118,3 |

| 3 группа | 3694 | 3954 | 4163 | 105,3 | 112,7 |

| Смерть застрахованного | 1254 | 1698 | 2045 | 120,4 | 163,1 |

Источник: разработка автора по материалам, предоставленным БРУСП «Белгосстрах»

Данные таблицы свидетельствуют о том, что количество страховых случаев в 2005 году намного возросли по сравнению с 2003 и 2004 годами. Особенно остро отмечается рост смертей в сравнении 2003 и 2005 годов, что составляет 63,1%. В среднем на 16,7% возросли страховые случаи в результате ДТП, связанные с получением инвалидности 1, 2, 3 группы страхователей. Больше, чем на 30% увеличились травмы, связанные с получением временной нетрудоспособности граждан. Основной причиной столь значительного увеличения страховых событий является, прежде всего, неосторожность водителей при управлении транспортом и небрежность пассажиров, находящихся в них.

Ежегодно в Беларуси более чем на 10 процентов увеличивается количество транспортных средств, соответственно, растет и количество ДТП.

Показатель автомобилизации достиг почти 200 автомобилей на одну тысячу жителей. Ежегодно в стране на дорогах гибнет около 2 тысяч человек, около 7 тысяч - получают ранения. При этом значительную часть пострадавших составляют дети, престарелые, инвалиды, велосипедисты, а также водители мопедов.

Основной причиной гибели и ранения людей, по мнению специалистов, является их пренебрежение правилами дорожного движения. Так, около 45% гибели людей на дорогах происходит вследствие внезапного появления пешехода перед движущимся транспортным средством. Смерть в результате столкновения транспортных средств происходит почти в 30% случаев.

Смертельные исходы из-за превышения скорости имеют место в 15% случаев. Более 25% случаев, приводящих к смерти, происходят по вине пешеходов; на совести нетрезвых водителей - около 12% погибших. Травмированные в результате ДТП зачастую становятся инвалидами, занимая в структуре инвалидности около 10%. В структуре смертности от травм, отравлений и других несчастных случаев смертельные исходы в результате ДТП составляют около 10%. [8]

Страховые компании исследовали причины 12000 аварий, в которые попали шоферы в возрасте от 18 до 60 лет и выяснили, что 81% водителей во время поездки в автомобиле постоянно отвлекаются от процесса вождения.

Водители во время движения, как правило:

1. настраивают радио – 32%

2. разговаривают по телефону – 27%

3. едят за рулем – 19%

4. отправляют сообщение по телефону – 12%

5. красят губы – 5%

6. бреются – 2%

7. меняют контактные линзы – 1%

8. укачивают детей – 1%

Среди беспечных водителей были и те, кто во время движения менялся местами с пассажирами, просматривал видеофильмы и даже красил ногти на ногах. Но это – единичные случаи. [6]

Также в зависимости от страхового случая: при наступлении временной нетрудоспособности, инвалидности, смерти, страховые организации начисляют страховое обеспечение (денежную компенсацию).

Таблица 2 – Начисление страхового обеспечения в зависимости от страхового случая

| Страховой случай | В % от страховой суммы |

| При наступлении временной нетрудоспособности | 0,25% за каждый день амбулаторного лечения (по больничному листу); 0,5% за каждый день стационарного лечения (по больничному листу); 0,5% единовременно за факт травмы (по справке врача). |

| При наступлении инвалидности | 90% - 1 группа, 70% - 2 группа, 50% - 3 группа. |

| При наступлении смерти | 100% |

Источник: www.belgosstrakh.by

Учитывая, что непредвиденные обстоятельства могут стать причиной нетрудоспособности или смерти, вызвав потерю дохода или дополнительные расходы на лечение (реабилитацию), страховой полис даст гарантию застрахованному или его семье получения денежной компенсации (страхового обеспечения) при наступлении страхового случая. Застраховавшись, люди тем самым допускают вероятность той или иной неприятной ситуации и продумывают модель своего поведения в таком случае. Это позволяет избавляться от страхов, чувствовать себя более уверенно. [10]

Похожие работы

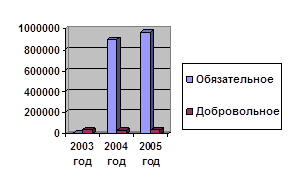

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

... определяется исходя из балансовой стоимости их за вычетом износа. При гибели многолетних насаждений учитываются остатки, пригодные как материалы или на топливо. 31. Принципы страхования урожая сельскохозяйственных культур в коллективных и фермерских хозяйствах Страховыми организациями заключаются договора добровольного страхования урожая с/х культур и многолетних насаждений, принадлежащим ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

0 комментариев