Навигация

Добровольное страхование водителей и пассажиров от несчастных случаев

34185

знаков

5

таблиц

1

изображение

СОДЕРЖАНИЕ

Введение

1. Общие положения о добровольном страховании водителей и пассажиров от несчастных случаев

2. Анализ рынка добровольного страхования водителей и пассажиров от несчастных случаев

Заключение

Список использованных источников

ВВЕДЕНИЕ

Личное страхование в нашей стране на протяжении многих десятилетий являлось основой всей системы страхования. В условиях нестабильной экономики, инфляции, высокого налогового бремени, недостаточности свободных средств у граждан и предприятий, потери доверия населения к финансовым институтам личное страхование потеряло свою популярность, а система долгосрочного страхования практически разрушена.

Темой курсовой работы является добровольное страхование водителей и пассажиров от несчастных случаев. Страхование водителей и пассажиров от несчастных случаев – важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а с другой – создавать крупные инвестиционные ресурсы, финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики. Отсутствие страховой культуры, психология потенциальных страхователей, а также возрастающее различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды.

Все это говорит об актуальности темы курсовой работы – об актуальности рассмотрения вопросов, связанных со сферой страхования от несчастных случаев, и нахождения путей их решения. Цель работы – разностороннее рассмотрение современного состояния системы страхования в Республики Беларусь и Российской Федерации, определение роли и значения страхования в жизни общества и в экономике страны, определение перспектив развития страхования; анализ конкретных показателей рынка страховых услуг: динамики премий и выплат за последние 3 года; выявление лидеров на рынке страхования в РБ И РФ и т.д.; определение проблемы сферы личного страхования, мешающие ее развитию, обозначение возможные путей их решения.

1. ОСНОВНЫЕ ПОЛОЖЕНИЯ О ДОБРОВОЛЬНОМ СТРАХОВАНИИ ВОДИТЕЛЕЙ И ПАССАЖИРОВ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

1.1 Появление и развитие добровольного страхования водителей и пассажиров от несчастных случаев

Личное страхование возникло еще в Древней Греции и Римской империи, когда только начали свое существование организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получения травмы, утраты трудоспособности вследствие длительного заболевания или увечья. Это был первый этап в развитии личного страхования.

Однако форму личного страхования социальная помощь приобрела только во второй половине XIX века. Именно в это время начало активно проявлять себя профсоюзное рабочее движение, одним из важнейших результатов, действия которого стало создание во многих европейских странах страховых касс. Пионерами в области данного страхования выступили Англия и Германия. Именно в Германии в 1884 г. был издан первый государственный закон о страховании от несчастных случаев. Вслед за Германией в период с 1887 по 1910 гг. такой же закон был принят в Австрии, Норвегии, Финляндии, Швеции, Испании, Голландии, Франции.

В Российской Империи закон о введении страхования от несчастных случаев был принят в 1912 г. Принятый закон имел ограниченный характер. Страхование не охватывало Сибирь и Среднюю Азию. 60% расходов по страхованию оплачивали рабочие. К началу 1916 г. в России было 2 тыс. больничных касс [8].

Страхование водителей и пассажиров от несчастных случаев ведет свою историю со второй половины 19-го столетия. Возникновение данного вида страхования было связано с многочисленными авариями на железной дороге. Данный вид тесно связан с историей общественного развития личного страхования, в частности с появлением различных видов транспорта и его бурного развития. Зарождение промышленности, бурный рост торговли, а как следствие появление на дорогах большого количества различного транспорта приводило к авариям, пожарам и гибели людей. Эти печальные последствия способствовали появлению новой формы сохранения жизни людей и целости транспорта – страхование водителей и пассажиров от несчастных случаев, которое хоть проводилось и в добровольной форме, но имело большой успех на рынке страхования. Так появились первые страховые товарищества, которые наряду с банками и биржами стали неотъемлемой частью новой общественно-экономической формации. Поскольку данный вид страхования относится к личному страхованию, то начиналось личное страхование с наиболее простых его видов — страхования жизни и от несчастных случаев, которыми занимались небольшие частные страховые компании. По мере того, как крепла и развивалась промышленность, появлялись крупные предприятия, фабрики, возрастала и вероятность наступления страхового случая на дорогах.

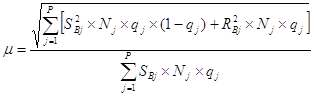

Страхование водителей и пассажиров от несчастных случаев - сложный, многоплановый вид деятельности, имеющий экономические, социальные, организационные и юридические аспекты. В функционировании данного вида страхования особенно важно планирование предстоящих расходов на одного застрахованного и совокупности застрахованных. В настоящее время в Республике Беларусь динамично развивается добровольное страхование водителей и пассажиров от несчастных случаев. В связи с этим отечественным страховым компаниям необходимо полнее использовать зарубежный и собственный опыт добровольного страхования [10].

Похожие работы

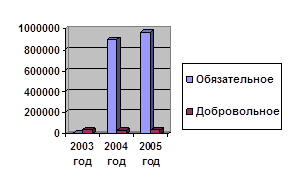

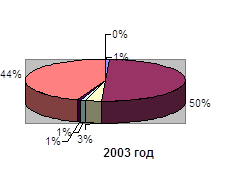

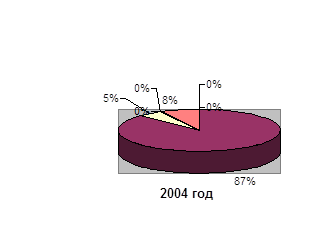

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

... определяется исходя из балансовой стоимости их за вычетом износа. При гибели многолетних насаждений учитываются остатки, пригодные как материалы или на топливо. 31. Принципы страхования урожая сельскохозяйственных культур в коллективных и фермерских хозяйствах Страховыми организациями заключаются договора добровольного страхования урожая с/х культур и многолетних насаждений, принадлежащим ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

0 комментариев