Конвенция, устанавливающая Единообразный закон о переводном и простом векселях от 7 июня 1930 г

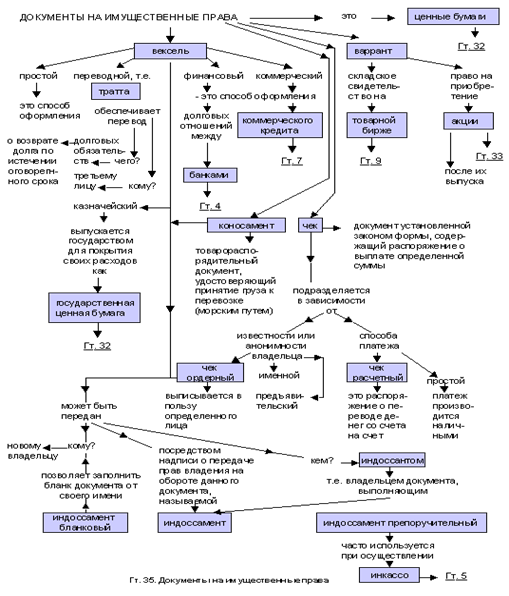

Вексельные реквизиты и особенности его обращения

Вексельное обращение в РФ

Анализ основных видов векселей, используемых в работе банка и их реквизиты

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Риски банка по операциям с векселями

Мероприятия по совершенствованию вексельных операций в банке

Навигация

Риски банка по операциям с векселями

Операции коммерческого банка с векселями

99387

знаков

10

таблиц

5

изображений

3.2 Риски банка по операциям с векселями

Цели, которые преследуют банки, осуществляя операции с ценными бумагами, вытекают из самой их природы и роли, которую они играют на финансовом рынке. Ценные бумаги служат средством для достижения главной цели- получение прибыли, они расширяют возможности банков по организации денежно-кредитных отношений, усиливают рыночный характер их деятельности. Стандартность и серийность, способность интенсивно обращаться на финансовых рынках обусловливают привлекательность ценных бумаг для банков, помогают обеспечивать их ликвидность. Учет векселей- это операции подобные кредитованию.

Важнейшей функцией банковских операций с ценными бумагами является получение доходов, причем стабильных, длительных, не подверженных кредитному риску. Минимальные требования к инвестиционному портфелю состоят в том, чтобы окупить затраты по привлеченным депозитам.

Риск- это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращения ресурсной базы, осуществление выплат по забалансовым операциям и тому подобное. Но в то же время чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален; с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности.

Уровень риска увеличивается, если:

-проблемы возникают внезапно и вопреки ожиданиям;

-поставлены новые задачи, не соответствующие прошлому опыту банка;

-руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ушибу (ухудшению возможностей получения необходимой или дополнительной прибыли);

-существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Риску подвержены практически все виды банковских операций.

Постепенно с развитием теории рисков развивались методология и методика их анализа.

Особенно важно измерить или численно определить уровень какого-то конкретного вида риска или совокупного риска.

Самым старым способом оценки уровня риска и его снижения является страхование.

По времени риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов их снижения дает возможность более точно прогнозировать текущие и перспективные риски. Далее производится анализ степени (уровня) уже существующих рисков.

По степени (уровню) банковские риски можно разделить на низкие, умеренные и полные.

Необходимо отметить, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам описания. Кроме того, все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменения одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому выбор конкретного метода анализа их уровня, подбор оптимальных факторов очень важны.

По основным факторам возникновения банковские риски бывают экономическими и политическими. Политические риски- это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и другие).

Экономические (коммерческие) риски- это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, является риск несбалансированной ликвидности (невозможности своевременно выполнять платежные обязательства). Экономические риски также представлены изменением конъюнктуры рынка, уровня управления.

Эти основные виды рисков связаны между собой, и часто на практике достаточно трудно их разделить. В свою очередь, и политические, и экономические риски могут быть внешними и внутренними.

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его контактной аудиторией. На уровень внешних рисков влияет очень большое количество факторов- политические, экономические, демографические, социальные, географические и прочие риски.

К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (заемщиков) или его конкретных контрагентов. На их уровень оказывают влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии, политики и тактики и другие факторы.

ООО «Инвесткапиталбанк» является универсальным коммерческим банком, его деятельность также является универсальной. Он занимается практически всеми видами банковских услуг. Кроме того, в последнее время банк все активнее осуществляет нетрадиционные операции, такие, как операции с различными видами ценных бумаг, лизинг, факторинг и другие. ООО «Инвесткапиталбанк» является региональным банком. Уровень и вид внутренних рисков, с которыми сталкивается банк, зависит от специфики его деятельности. Инвестиционная деятельность банка имеет более низкий уровень портфельных рисков, так как он имеет возможность предлагать своим клиентам различные услуги по управлению кредитными портфелями ценных бумаг. Таким образом банк получает фиксированный доход. С целью снижения уровня таких рисков не только сами банки, но и их благожелательные и искомые контактные аудитории должны проводить активную маркетинговую деятельность по выявлению реальной и потенциальной емкости рынка и реального и потенциального спроса на конкретный товар банка (на определенную банковскую услугу).

В зависимости от характера банковских операций риски могут быть связаны со спецификой балансовых или забалансовых операций; и те, и другие подразделяются на риски активных и риски пассивных операций.

Именно с помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. К пассивным операциям коммерческих банков относят отчисления от прибыли на формирование (увеличение) уставного капитала; величину кредитов, полученных от прочих юридических лиц; депозитные операции. Только первая группа пассивных операций формирует собственные средства банков. Получение банковских ссуд от других юридических лиц необходимо чаще всего для оперативного регулирования ликвидности балансов банка или выдачи непредвиденных кредитов.

Депозитные операции- это операции по привлечению средств юридических или физических лиц во вклады либо до востребования, либо на определенный срок. Депозиты могут быть срочные, до востребования, в виде сберегательных вкладов физических лиц, ценных бумаг. Риски пассивных операций связаны с возможными затруднениями в обеспечении активных операций ресурсами. Чаще всего это риск, связанный с эффективностью деятельности определенного вкладчика. Для предупреждения риска по формированию депозитов ООО «Инвесткапиталбанк» должен соблюдать оптимальное соотношение между пассивными и активными депозитными операциями, т.е. вкладами предприятий в банк и вкладами, размещенными одними банками в других банках; определять размер и ликвидность привлекаемых на хранение ценных бумаг для повышения уровня и качества мобильных средств; найти целесообразное минимальное соотношение собственных средств и рисковых активов; разработать методы расчета коэффициента связанности депозитов с учетом особенностей конкретного банка и руководствоваться им при размещении депозитов.

Риски активных операций связаны с уровнем так называемого процентного риска, которому банк постоянно подвергается в процессе своей деятельности.

Управление процентным риском состоит из управления активами (кредитами и инвестициями) и пассивами ( заемными средствами).

Управление активами зависит от уровня ликвидности самого банка и портфеля его клиентов из ценных бумаг, а также от степени существующей конкуренции (ценовой и неценовой), а управление пассивными средствами- от доступности средств для выдачи ссуд.

Существует несколько концепций управления процентным риском:

1. Чем процентная маржа банка выше, тем уровень процентного риска ниже. Иными словами, маржа между процентными доходами от актива и процентными расходами по обязательствам должна быть положительной.

2. Концепция «спрэд», при которой анализируется разница между средней ставкой, полученной по активам, и взвешенной средней ставкой, выплаченной по пассивам (обязательствам). Чем разница между этими двумя величинами больше, тем уровень процентного риска ниже. Данные для анализа обычно берутся из статистической отчетности банка.

3. Концепция «разрыва» (ГЭПа), которая состоит в анализе несбалансированности активов и пассивов банка с фиксированной и плавающей процентной ставкой. Берется превышение суммы активов с плавающей процентной ставкой над пассивами с фиксированной ставкой в статике или за определенный период времени.

Уровень процентного риска зависит от:

-изменений в портфеле (структуре) активов, включая соотношение величин кредитов и инвестиций, активов с фиксированной и плавающей ставкой, динамики их цены на рынке;

-изменений в структуре пассивов, то есть соотношений собственных и заемных средств, срочных и сберегательных депозитов, депозитов «до востребования»;

-динамики процентной ставки.

Для того, чтобы контролировать и управлять уровнем процентного риска, разрабатываются конкретные стратегии деятельности банка в зависимости от конкретных ситуаций.

Портфельный риск заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Финансовые риски могут быть определены следующим образом: чем больше заемных средств имеет банк, тем выше риск для его учредителей. В тоже время заемные средства являются важным и выгодным источником финансирования, так как чаще всего обходятся дешевле, чем выпуск и продажа дополнительных тиражей ценных бумаг. Согласно принятым нормам для заемщиков соотношение между собственными и заемными средствами- коэффициент задолженности (К3)- колеблется в рамках 0,2-0,3. этот риск тесно связан с риском рычага (левериджа), котрый зависит от соотношения вложенного капитала в ценные бумаги с фиксированным уровнем дохода, с нефиксированным уровнем дохода и объема всего основного и оборотного капитала банка. Уровень этого риска измеряется с помощью следующей формулы 3.4:

ROE=ROA*EM (3.4)

где, ROE- уровень эффективности использования акционерного капитала (уставного капитала);

ROA- отдача активов, т.е. уровень эффективности использования всех средств банка;

EM- коэффициент собственности банка.

Риск ликвидности- это способность финансовых активов оперативно обращаться в наличность. Крупнейшие и известнейшие производители и банки, чьи акции обращаются на центральных биржах, имеют наименьший риск этого рода. Малые же фирмы- более опасны в этом отношении. В данном случае особое внимание необходимо уделить выбору посредников. Основные виды финансовых посредников, специфика их прав и обязанностей оказывает большое влияние на деловую активность банков. Их правильный выбор влияет на уровень всех рисков. ООО «Инвесткапиталбанк» является обществом с ограниченной ответственностью и, как следствие, не выставляет свои акции на фондовую биржу.

Системный риск связан с изменением цены на акции, их доходностью, текущим и ожидаемыми процентами по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен и риск инфляции. Поддается довольно точному прогнозу, так как теснота связи 9корреляции0 между биржевым курсом акции и общим состоянием рынка регулярно и довольно достоверно регистрируется различными биржевыми индексами.

Несистемный риск не зависит от состояния рынка и является спецификой конкретного банка. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистемного портфельного риска, является наличие альтернативных сфер приложения (вложения) финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие.

Совокупность системных и несистемных рисков называют риском инвестиций.

Одним из основных методов измерения портфельного риска может быть метод «портфеля», который базируется на анализе структуры числителей и знаменателей нижеприведенных формул в статике и динамике.

Отдача уставного капитала= Чистая прибыль/ Сумма Уст. Капитала (3.6)

ЧП = (Д+ИРЦА) / ЦА (3.7)

Где ЧП- чистая прибыль (за период);

Д- сумма всех доходов (за период);

ИРЦА- изменение рыночной цены активов (за период);

ЦА- первоначальная стоимость (цена) актива.

Отдача всего капитала (ОК)= сумма чист. прибыли/ ст-ть всех активов;

«Финанс. рычаг»(ФР)= ст-ть всех активов/ сумма акц. капитала *0,33

Проведем анализ показателей, характеризующих уровень портфельного риска в таблице 3.4.

В результате анализа динамики показателей уровня портфельного риска в таблице 3.4 выявлено динамическое повышение показателей из года в год. Исключение составляет изменение отдачи капитала в 2004 году: показатель отдачи всего капитала снизился в 2004 году по сравнению с 2003 году на 0,004 пункта или на 22,5%.

Таблица 3.4 Анализ показателей уровня портфельного риска

| Показатели | Период | отклонение 2004г от 2003г. | отклонение 2005 г. к 2004 г. | отклонение 2005г от 2003г. |

| |||||

| 2003г | 2004г | 2005г | ||||||||

| ∑ | % | ∑ | % | ∑ | % |

| ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

| Отдача уставного капитала | 0,1621 | 0,1660 | 0,3914 | +0,0039 | 102,4 | +0,2254 | 235,8 | +0,2293 | 241,5 |

|

| Отдача всего капитала | 0,0178 | 0,0138 | 0,0259 | -0,004 | 77,5 | +0,0121 | 187,7 | +0,0081 | 145,5 |

|

| Финансов. рычаг | 3 | 3,99 | 4,99 | +0,99 | 130 | +1 | 125,1 | +1,9 | 166,3 |

|

Существует три основные концепции «теории портфеля», а именно:

-концепция избегания риска, согласно которой акционеры и инвесторы стараются избежать риска всегда, когда это возможно. Эта концепция связана с законом «убывающей полезности», т.е. чем больше капитал, тем меньше акционер старается его увеличить;

-концепция «независимых кривых» уровней полезности, расположенных в координатной системе (см. рис. 3.1). независимые инвестиции (портфели инвестиций) или так называемые «независимые кривые» И1-И3 представляют собой уровни полезности, с помощью которых руководство банка координирует уровни прибыли и рисков. Например, точка Y1 имеет более высокий уровень прибыли, чем точки Х1 и Z1, но точка Х1 имеет минимальный уровень риска. На мой взгляд, точка К является оптимальной и по уровню прибыли, и по уровню рисков, если руководство удовлетворено другими параметрами конкретной инвестиции;

-концепция «распределения капитала», которая может быть использована при наличии искусственного ограничения инвестиций, в том числе и со стороны государства. В таком случае банк не имеет возможности вкладывать свои деньги в некоторые проекты, даже если он считает их выигрышными. Чаще всего уровень портфельного риска тесно связан с риском падения общерыночных цен.

![]() Прибыль

Прибыль

![]()

![]()

![]()

![]() И1 И2 И3

И1 И2 И3

Х1 Y1 А

К Z1

К Z1

![]()

Х Y

В Z

Риск

![]()

Рис. 3.1. Концепция «независимых кривых»

Риск падения общерыночных цен- это риск недополучаемого дохода по каким-либо финансовым активам. Чаще всего он связан с падением цен на все обращающиеся на рынке ценные бумаги одновременно.

Риск инфляции- это риск, который определяется жизненным циклом отраслей. Основные факторы, влияющие на развитие отрасли, следующие:

-переориентация экономики, что связано с общей экономической нестабильности в мире, по отдельным регионам, странам, рынкам, рыночным сегментам, нишам и окнам, с одной стороны, и ростом цен на ресурсы, с другой;

-истощение каких-либо ресурсов;

-изменение спроса на внутреннем рынке и мировом рынках сбыта;

-общеисторическое развитие цивилизации.

Кредитный риск или риск невозврата долга, в одинаковой степени относится и к банкам, и к их клиентам и может быть промышленным, риск урегулирования и поставок и риск форс-мажорных обстоятельств. Также существуют транспортные риски, связанные с передвижением товара, передачей ответственности и рисков в процессе транспортировки.

Уровень банковских рисков может возникнуть также при осуществлении лизинговых и факторинговых операций, бартерных и клиринговых сделок.

Одним из основных способов измерения риска является анализ зависимых и независимых, внешних и внутренних факторов, оказывающих влияние в конкретные ситуации, с помощью экспертных оценок. Кроме того, в практике коммерческих банков с развитой экономикой широко используется система банковских гарантий. В зависимости от количества банков, принимающих участие в гаранционных операциях, различают прямые, косвенные и посреднические операции.

Обычно основными элементами банковских гарантий являются сумма, условия и срок выплаты. Существуют следующие типы гарантий: гарантии выполнения договора или гарантии доставки, гарантии торга, гарантии аванса, гарантия отсутствующего коносамента, гарантия неполной документации, гарантия для таможенных властей.

С целью минимизации риска банк должен:

-диверсифицировать портфель своих клиентов, что ведет к диверсификации всех видов риска, то есть к его рассредоточению;

-стараться предоставлять кредиты в виде более мелких сумм большему количеству клиентов;

-предоставлять большие суммы клиентам на консорциональной основе и прочие.

Согласно теории рисков основным признаком принадлежности предприятия к той или иной отрасли является назначение выпускаемой продукции. Различают предприятия первичной сферы, к которой относятся сельскохозяйственные предприятия; предприятия вторичной сферы или промышленные, которые со своей стороны могут быть добывающими или перерабатывающими, и, наконец, предприятия третичной сферы, представляющие разного рода услуги и осуществляющие свою деятельность в сфере сбыта (опт и розница).

Для снижения уровня отраслевого риска банку необходимо обслуживать клиентов, принадлежащих к различным отраслям народного хозяйства. Таким образом, снижается уровень риска сезонности, так как верхние и нижние точки сезонных колебаний различных клиентов не совпадают, риска инфляции, валютных рисков, рисков форс-мажорных обстоятельств.

ООО «Инвесткапиталбанк» покупает векселя различных клиентов, однако основным ежедневным риском по мнению работников банка является ситуация при которой вчера выпущенный вексель предъявляется к уплате уже на следующий день. При этом такая операция должна насторожить работников банка и должна быть подвержена дополнительной проверке. Кроме того, эта операция отрицательно влияет на лимит денежных средств в кассе банка и как следствие подвергаются риску остальные операции с наличными денежными средствами банка.

В ходе проведения операций с векселями коммерческие банки аккумулируют значительное количество векселей. При правильном ведении учетных операций вексельный портфель является для банка надежной статьей его актива, более устойчивой чем другие ценные бумаги, например акции. Другим достоинством векселей является точно установленная ликвидность по срокам.

Исходя из этого, Центральный банк может пополнять ресурсы коммерческих банков, если такая необходимость возникнет, переучитывая их векселя или выдавая кредиты по специальному ссудному счету под обеспечение учтенных векселей.

Как переучет, так и кредитование по специальному ссудному счету производятся на общих основаниях. Вексель должен иметь не менее двух подписей, быть товарным и краткосрочным.

Для Центрального Банка вексельное кредитование банков дает дополнительную возможность оказания регулирующего влияния на экономическую ситуацию в стране.

На наш взгляд, необходимо проводить регулярный анализ уровня всех видов рисков, определять их оптимальное значение для каждого конкретного момента и использовать весь набор способов управления ими.

Похожие работы

... по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). 2.2 Выпуск собственных векселей Операции коммерческих банков с векселями регулируются письмом Центрального банка РФ [5]. Согласно этому документу при выпуске собственного векселя коммерческий банк может выступать в качестве либо векселедателя простого векселя, либо ...

... проверки вложений коммерческого банка в акции и облигации заключается в формировании аудиторского мнения в отношении правильности ведения коммерческим банком бухгалтерского учета операций с такими ценными бумагами и соответствия этих операций действующему законодательству. Приступая к аудиторской проверке вложений банка в акции и облигации, следует установить, каким образом банк приобретает ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

0 комментариев