ТЕОРЕТИЧНІ АСПЕКТИ ПОКАЗНИКІВ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ПІДПРИЄМСТВА ТА ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

Економічна ефективність і параметри оцінки потенціалу підприємства

АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ВАТ «СТАХАНОВСЬКИЙ ЗАВОД ТЕХНІЧНОГО ВУГЛЕЦЮ»

Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

Рік, тис. грн

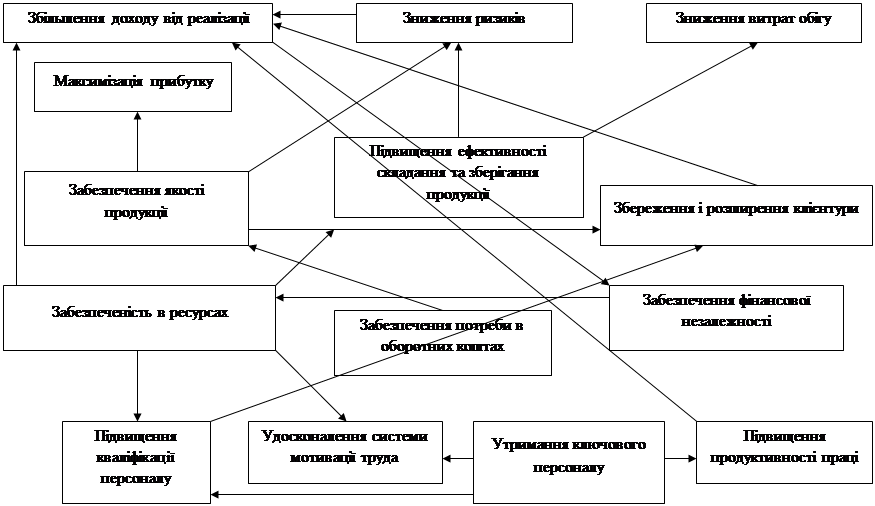

Розробка заходів щодо оптимізації показників використання основних фондів

Навигация

Рік, тис. грн

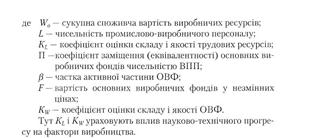

Виявлення резервів розвитку потенціалу підприємства на основі аналізу використання основних виробничих фондів

71905

знаков

13

таблиц

6

изображений

2007 рік, тис. грн.

| Показник | Значення показників, тис. грн. | Абсолютне відхилення від 2007 р. до: | Відносне відхилення, % 2007 р. до: | ||||

| 2005 р. | 2006 р. | 2007 р. | 2005 р. | 2006 р. | 2005 р. | 2006 р. | |

| Виторг від реалізації | 25037,5 | 25579,8 | 61662,1 | +36624,6 | +36082,3 | +146,3 | +141,1 |

| ПДВ | 4172,9 | 4261,8 | 10269,5 | +696,6 | +6007,7 | +146,1 | 141,0 |

| Чистий дохід | 20864,6 | 21318 | 51392,6 | +30528 | +30074,6 | +146,3 | +141,1 |

| Собівартість реалізованої продукції | 19093,9 | 19631 | 46990,0 | +27896,1 | +27359 | +146,1 | +139,4 |

| Собівартість виторгу, % | 76,26 | 76,74 | 76,21 | -0,05 | -0,53 | -0,07 | -0,69 |

| Валовий прибуток | 1770,7 | 1687,0 | 4402,6 | +2631,9 | +2715,6 | +148,6 | +160,9 |

| Валовий прибуток у процентах до виторгу | 8,49 | 7,91 | 8,57 | +0,08 | +0,66 | +0,9 | +8,3 |

| Рентабельність, % | 0,88 | 2,0 | 2,06 | +1,18 | +0,06 | +134,1 | +3,0 |

| Фінансові результати від звичайної діяльності | 168,7 | 392,3 | 967 | +798,3 | +574,7 | +473,2 | +146,5 |

| Чистий прибуток | 168,7 | 63,5 | 674 | +505,3 | +610,5 | +299,5 | +961,4 |

Однак залишаються ще невирішені проблеми: підприємство зазнає збитків від операційної діяльності. Завдяки реструктуризації підприємства й передачі житлового фонду в муніципальний Фонд Держмайна, що значиться на балансі підприємства в 2005 році, діяльність його стала прибуткової.

Прибутковість підприємства характеризується сумою прибутку й рівнем рентабельності.

Прибуток і рентабельність - важливі показники ефективності виробництва. Прибуток - це, з одного боку, основне джерело фінансування діяльності підприємств, а з іншого боку - джерело доходів державного й місцевого бюджетів.

Дані для аналізу беруться з ф.2 «Звіт про фінансові результати». Для здійснення аналізу. Заповнимо таблицю «Порівняльний звіт прибутку й збитків за період з 2005 р. по 2007 рік».

Рівень рентабельності ще досить низький 2,06 % у порівнянні з галузевим показником (10,8 %), однак перший результат уже отриманий. Труднощі підприємства були викликані в 2006 - 2007 році й тим, що підвищилися ціни на основні матеріали, електроенергію, газ.

У процесі аналізу прибутковості підприємства використається показник граничний (маржинальний) коефіцієнт прибутковості підприємства, Рм, що визначається як відношення чистого прибутку до обсягів продажів підприємства за звітний період [5].

Рм 2005= 168,7: 20864,6 х 100 = 0,81 %;

Рм 2006 = 63,5: 21318 х 100 = 0,30 %;

Рм 2007 = 674 : 51392,6 х 100= 1,27 %.

Прибутковість загального капіталу визначається як співвідношення чистого прибутку до середньорічної вартості всіх використовуваних активів підприємства.

Ра 2005 =168,7 : (102431 + 76674,9)/2 х 100 = 0,19 %;

Ра2006 =63,5 : (102431 + 106668)/2 х100 = 0,06 %;

Ра 2007 =674 : (106667,7 + 117382,7)/2 х 100= 0,06 %.

Дані розрахунків свідчать про те, що підприємство у звітному році рентабельно використає активи підприємства, однак рівень рентабельності перебуває на низькому рівні й у порівнянні з 2005 р. в 2007 р. - навіть знизився. Отже, фінансовий стан підприємства не може вважатися стабільним.

Похожие работы

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... ефективно , і, хоча, має великий потенціал, показники які виступають передумовою подальшого розвитку потенціалу підприємства не на належному рівні. По-четверте було проведено аналіз впливу факторів на підвищення ефективності використання трудового потенціалу підприємства, для цього було обрано два показника – рівень фонду оплати праці та продуктивність праці. Аналіз показав , що на збільшення рі ...

... його ринкової вартості. 4.2 Дії спрямовані на підвищення ефективності використання фінансового потенціалу Для встановлення фінансової рівноваги та відновлення потенціалу підприємства треба здійснити деякі заходи: 1. Своєчасно зробити діагностику економічного потенціалу і вжити необхідні превентивні заходи по попередженню фінансової кризи. Ця задача реалізується шляхом здійснення пості ...

0 комментариев