Навигация

Аналіз ефективності використання виробничого потенціалу підприємства ВАТ "Жовтоводський хлібозавод"

134489

знаков

19

таблиц

6

изображений

Вступ

1. Теоретичний аспект використання виробничого потенціалу 1.1 Виробничий потенціал підприємства

1.4 Склад, структура та показники ефективного використання оборотних засобів

(1.30),

(1.30),

(1.31)

(1.31)

(1.33)

(1.33)

Маючи вартість кожного елемента виробничого потенціалу підприємства, загальну його величину можна розрахувати в такий спосіб:

1.6 Трудові ресурси підприємства та оцінка їх ефективного використання

1.6 Трудові ресурси підприємства та оцінка їх ефективного використання

Актуальність теми дослідження досить висока, адже будучи основною ланкою народногосподарського комплексу, підприємство концентрує в собі всі ресурси виробництва. Тут розгортаються головні економічні процеси, створюється і примножується народне багатство, формується національний дохід суспільства, забезпечується вирішення економічних і соціальних завдань, складаються виробничі і соціальні стосунки. У зв'язку з цим об'єктивна оцінка виробничих можливостей підприємств, а також параметрів і характеристик їх виробничого потенціалу мають значення, для ухвалення рішень. Таким чином, вивчення виробничого потенціалу, направлене на пошук доріг ефективнішого його використання, стає усе більш актуальним, а сама ця проблема набуває народногосподарської значущості.

Дана робота присвячена вивченню зміни і аналізу використання виробничого потенціалу промислового підприємства Дніпропетровської області. Робоча сила і засоби праці є активними елементами виробничого процесу, тому від ефективності їх використання залежить ефективність використання всього потенціалу. Оцінка використання трудових ресурсів на підприємстві покликана комплексно і всесторонньо вивчити трудові показники підприємства, дати оцінку виконання плану за трудовими показниками, дотриманню встановлених нормативів по ним, ефективності використання трудових ресурсів. У основні завдання аналізу трудових показників входить визначення: 1) забезпеченості організації трудовими ресурсами, складу і структури персоналу, їх зміна, вплив зміни чисельності і структури працівників на об'єм робіт і рівень продуктивності праці; 2) динаміки продуктивності праці, питомої ваги приросту робіт за рахунок продуктивності праці, впливу на виконання плану продуктивності праці інтенсивних і екстенсивних чинників, зокрема, використання робочого часу, вдосконалення організації і управління, а також міри виконання норм вироблення і впливу їх на рівень продуктивності праці; 3) абсолютних і відносних відхилень від планового фонду заробітної плати, непродуктивних виплат, впливи їх на собівартість і продуктивність праці, співвідношень темпів зростання продуктивності праці і середньої заробітної плати. При аналізі трудових показників як джерела інформації притягуються квартальні і річні звіти про виконання плану по праці, про виконання норм вироблення і складання нормування праці, ревізії, акти, звіти і інша інформація з відділу організації праці і заробітної плати, відділу кадрів, бухгалтерії, економічного відділу.

Основними завданнями аналізу стану і використання основних фондів відкритого акціонерного товариства «Жовтоводський хлібозавод» є: встановлення фондоозброєності організації, складу і структури основних виробничих фондів, їх технічного стану; визначення рівня фондовіддачі, її динаміки, впливу змін величини виробничих фондів і рівня фондовіддачі на об'єм робіт; виявлення чинників, що впливають на показник фондовіддачі, і резервів поліпшення використання основних фондів. Кінцевим результатом нашого дослідження має бути факторний аналіз виробничого потенціалу ВАТ «Жовтоводський хлібозавод». Узагальнюючи виводи і пропозиції, зроблені в ході аналізу основних фондів і трудових ресурсів даної організації, необхідно дати комплексну оцінку господарської діяльності товариства.

Із вступом вітчизняної економіки в ринкову стадію свого розвитку змінились форми ведення господарської діяльності. Господарюючому суб’єкту (називатимемо його «підприємством») надані широкі права і можливості у реалізації своїх економічних інтересів, виборі способів організації виробництва, збуту продукції.

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Для нормального функціонування підприємства, необхідна наявність визначених устаткування, транспорту, будівель і т. п. Основні виробничі фонди, що складаються з будинків, споруджень, машин, устаткування й інших засобів праці, що беруть участь у процесі виробництва, є самою головною основою діяльності фірми. Без їхньої наявності навряд чи змогло б підприємство розпочати свою діяльність.

Раціональне й ощадливе використання основних фондів підприємства є на сьогодні однією з найактуальніших задач, що стоять перед підприємством.

Мета даної дипломної роботи полягає в дослідженні складу, структури, планування і аналізу основних виробничих фондів.

Предметом виступають основні виробничі фонди підприємства, а об’єктом дослідження є підприємство.

Дипломна робота складається з двох частин. В перший частині розкривається економічна суть основних виробничих фондів підприємства, наводиться їх структура і класифікація, проводиться структурний та динамічний аналіз основних фондів підприємства. В другій частині, на прикладі діючого підприємства, аналізуємо його господарську діяльність за 2005–2009 рік та показаний вплив факторів на виробництво продукції.

Основні завдання дипломної роботи:

· розкрити економічну суть основних виробничих фондів підприємства;

· дослідити структуру основних фондів підприємства;

· освітити питання планування та налізу основних виробничих фондів підприємства;

· дослідити шляхи ефективного використання основних фондів підприємства.

У дослідженні планується вивчити та розглянути діяльність даного підприємства з різних сторін та дати оцінку ефективності та рентабельності його діяльності.

1. Теоретичний аспект використання виробничого потенціалу 1.1 Виробничий потенціал підприємства

Потенціал підприємства в загальному вигляді являє собою реальну, або ймовірну здатність підприємства виконувати цілеспрямовану роботу.

Виробничий потенціал (ВП) – наявні та приховані можливості підприємства щодо залучення та використання факторів виробництва для випуску максимально можливого обсягу продукції (послуг). Під виробничим потенціалом розуміється той обсяг робіт у наведених одиницях виміру витрат праці (нормо-години), що може бути виконаний протягом певного періоду часу (наприклад року) основними виробничими робітниками на базі наявних виробничих фондів за умов їх максимального завантаження з дотриманням принципів оптимальної організації праці й виробництва. До його складу входять:

1. Потенціал основних фондів – наявні та приховані можливості основних фондів, які формують техніко-технологічний базис виробничої потужності підприємства.

2. Потенціал оборотних фондів – це частина виробничою капіталу підприємства у вигляді певної сукупності предметів праці (сировини, конструкційних матеріалів, палива, енергії та різних допоміжних матеріалів), які перебувають у виробничих запасах, незавершеному виробництві, напівфабрикатах власного виготовлення і витратах майбутніх періодів.

3. Потенціал нематеріальних активів – сукупність можливостей підприємства використовувати права на нові чи наявні продукти інтелектуальної праці в господарському процесі з метою реалізації корпоративних інтересів на засаді задоволення суспільних потреб.

4. Потенціал технологічного персоналу – здатність робітників виготовляти різні продукти, надавати послуги чи виконувати роботи.

5. Потенціал землі та природно-кліматичні умови – можливості підприємства використовувати сукупні природні багатства у господарській діяльності.

6. Фінансовий потенціал – обсяг власних, позичених та залучених фінансових ресурсів підприємства, якими воно може розпоряджатися для здійснення поточних і перспективних витрат.

Головною складовою фінансового потенціалу є інвестиційний, тобто наявні та приховані можливості підприємства для здійснення простого і розширеного відтворення.

Принципово складною задачею є оцінювання потенціалу. Механізм оцінювання засновано на декількох принципах оцінки зокрема:

1) Принципи, які базуються на уявленнях користувача, складаються з окремих методів:

• метод оцінки корисності – будь-яке підприємство має вартість, якщо воно корисне потенційному власнику для реалізації певної економічної функції протягом певного періоду;

• метод заміщення – максимальна ринкова вартість підприємства визначається найменшою вартістю іншого підприємства з еквівалентною корисністю;

• метод очікування – вартість підприємства, котре оцінюється, визначається розміром чистого доходу, який очікує покупець від володіння (комерційного використання) ним з урахуванням можливого чистого доходу від його перепродажу.

2) Принципи, які пов'язані із землею, будинками і спорудами, складаються з методів:

• метод оцінки залишкової продуктивності. Об'єкт оцінювання має вартість тільки тоді, коли є залишок чистого доходу після компенсації всіх інших факторів виробництва;

• метод оцінки внеску – визначається як різниця між зміненою вартістю й витратами, які зумовили цю зміну. Внесок, який не забезпечує приросту вартості потенціалу підприємства, є зайвим «поліпшенням»;

• метод оцінки віддачі засновано на тому, що по мірі додавання ресурсів до основних складових потенціалу підприємства, чистий прибуток має тенденцію до зростання, але тільки до певного моменту (певної межі). Після цього темпи зростання дохідності починають уповільнюватися аж доти, доки приріст результативності не стане меншим за приріст витрат на додаткові ресурси;

• метод збалансованості (пропорційності) – постійне підтримування необхідної пропорційності між розвитком складових потенціалу забезпечує максимальну прибутковість функціонування підприємства та найвищу його вартість.

• метод визначення оптимального розміру засновано на кількісному вимірі кожного фактора виробництва – землі, будівель і споруд, технічного оснащення, персоналу, які дають можливість створити економічно обґрунтований (оптимальний) розмір потенціалу підприємства та отримати від нього максимальний прибуток відповідно до ринкової кон'юнктури.

3) Принципи, які пов'язані з ринковим середовищем. Зазначені принципи засновані на тому, що перспективи та умови ринку, на якому функціонує підприємство, значно впливають на його вартість. Відповідно визначена вартість має бути скоригована на чинники, які враховують ринкові умови господарювання. Виокремлюють такі напрямки:

• урахування місця розташування;

• урахування відповідності потенціалу ринковим умовам;

• урахування ринкового попиту і пропозиції, а також перспектив ринку;

• урахування інтенсивності конкуренції на ринку;

• урахування суспільно-економічних трансформацій суспільства.

Відтворення потенціалу підприємства – це процес безперервного відновлення всіх його складових.

Просте відтворення потенціалу підприємства здійснюється в незмінних обсягах для відновлення спожитих факторів виробництва і забезпечення безперервності його функціонування.

Розширене відтворення потенціалу підприємства передбачає кількісний та якісний розвиток виробничих факторів та інших складових потенціалу, котрі забезпечують вищу результативність його діяльності.

У межах розширеного відтворення можна виокремити два основні типи розвитку потенціалу підприємства: екстенсивний (традиційний), інтенсивний (інноваційний).

За екстенсивного типу відтворення потенціалу збільшення масштабів виробництва досягається за рахунок додаткового залучення трудових, природних ресурсів і засобів виробництва, збереження сформованої техніко-технологічної основи.

За інтенсивного типу відтворення розвиток потенціалу досягається через якісне вдосконалення факторів виробництва: застосування прогресивних знарядь і предметів праці та видів енергетичних ресурсів, підвищення кваліфікації технологічного й управлінського персоналу, а також постійне поліпшення використання всіх наявних складових потенціалу підприємства.

1.2 Оцінювання ефективності використання основних елементів виробничого потенціалу підприємстваБільша роль виробничого потенціалу в удосконалюванні економіки визначає необхідність управління процесом його використання, що, у свою чергу, потребує оцінювання ефективності завантаження потенціалу.

Оскільки виробничий потенціал підприємства являє собою складну систему, то мабуть, рівень ефектного використання його основних елементів можна визначити, керуючись загальними засадами економічного аналізу співвідношення результату й витрат. У підсумку сукупний потенціал підприємства визначає його технічний рівень, його конкурентоздатність на зовнішніх ринках. Тому в умовах прискорюваних темпів науково-технічного прогресу й поглиблення міжнародного поділу праці як основний вимірник кінцевого результату функціонування виробничого потенціалу підприємства варто вважати обсяг поставок конкурентоздатної продукції відповідно до державних замовлень і господарських договорів.

Найпоширенішим показником рівня використання першого елемента виробничого потенціалу, основних фондів, є фондовіддача. Вона визначається за формулою:

![]() (1.1),

(1.1),

де ЧВ – обсяг виготовленої продукції;

В0ВФ – середньорічна вартість основних фондів підприємства.

Багатьма економістами фондовіддачі приділяється роль інтегрального показника, що акумулює деякою мірою не тільки завантаження основних фондів, а й використання інших елементів виробничого потенціалу. Наприклад за розрахунками Д.М. Палтеровича, у промисловості зниження фондовіддачі на 1% поглинає 0,86% приросту продуктивності праці.

Поряд з фондовіддачею застосовуються також показники використання активної частини основних виробничих фондів або тільки машин і устаткування.

Ці показники розрізняють використання активної частини основних виробничих фондів як за часом (екстенсивне використання), так і за продуктивністю (інтенсивне використання).

Серед показників екстенсивного завантаження може бути названа частка фактично відпрацьованого устаткування (у складі всього наявного або встановленого), коефіцієнт змінності роботи устаткування і т. п.

Коефіцієнт змінності машинного парку розраховується як відношення числа відпрацьованих машино-змін (або верстато-годин) до загального числа верстатів (машин, агрегатів), закріплених за господарським підрозділом, або до найбільшого числа верстато-годин, які можуть бути відпрацьовані при однозмінній роботі:

![]() (1.2),

(1.2),

де Т![]() – фактично відпрацьоване число верстато (машино) – змін на добу;

– фактично відпрацьоване число верстато (машино) – змін на добу;

N – загальна кількість наявних верстатів (машин) у парку;

Твг – фактичне число відпрацьованих верстато (машино) – годин на добу;

t![]() - максимально можливе число верстато(машино) – годин при роботі в одну зміну.

- максимально можливе число верстато(машино) – годин при роботі в одну зміну.

Останнім часом виробничий потенціал промислових підприємств насичується усе більш прогресивним і дорогим устаткуванням.

Тому відомий інтерес для аналізу являє розрахунок коефіцієнта змінності роботи з урахуванням вартості окремих груп устаткування. У цьому випадку коефіцієнт змінності визначається як середньозважена величина:

(1.3),

(1.3),

де Ц![]() – балансова вартість і-тої групи устаткування;

– балансова вартість і-тої групи устаткування;

К31 – коефіцієнт змінності за і-тою групою устаткування;

n – число і-тих груп устаткування.

Коефіцієнт змінності роботи устаткування оцінює екстенсивне завантаження машинного парку, причому з досить низьким ступенем точності. Проте цей показник визнаний і привертає до себе велику увагу, оскільки він у явній формі показує зв'язок між машинним парком і забезпеченістю господарської системи виробничим персоналом. Завдяки цьому можна зробити висновок про ступінь збалансованості двох найважливіших елементів виробничого потенціалу – основних фондів і трудових ресурсів.

Однак показник виробництва продукції на одиницю застосованих основних виробничих фондів недостатній для всебічної характеристики використання засобів праці, вартість яких у процесі виробництва переноситься на продукцію частинами, але які беруть участь у виробничому процесі всією своєю фізичною масою. Тому показник віддачі застосованих основних виробничих фондів іноді необхідно доповнювати показником віддачі споживання основних виробничих фондів.

Для її визначення можна запропонувати формулу

![]() (1.4),

(1.4),

де А – амортизаційні відрахування на повне відновлення основних фондів.

Елемент виробничого потенціалу «основні виробничі фонди», крім основних виробничих фондів, містить у собі й інший компонент, віддачу якого доцільно визначати при оцінюванні рівня використання виробничого потенціалу.

Підвищуючи якість, технічний рівень і в підсумку – продуктивність основних фондів, витрати на модернізацію нібито збільшують сукупну масу застосовуваних засобів виробництва.

Беручи до уваги той факт, що подібні витрати не сумуються протягом циклу «життя» основних фондів, визначити віддачу витрат на модернізацію основних виробничих фондів за весь строк їхнього функціонування не можливо. У цих умовах розрахунок розглянутого показника пропонується проводити за приростом значень аргументів:

(1.5),

(1.5),

де ![]() В – приріст у розглянутому періоді (кінцевого результату функціонування виробничого потенціалу;

В – приріст у розглянутому періоді (кінцевого результату функціонування виробничого потенціалу;

ВМф – витрати на модернізацію основних виробничих фондів.

Основним показником ефективності використання промислово-виробничого персоналу є продуктивність праці.

Підвищення продуктивності праці означає збільшення кількості продукції, що випускається за одиницю часу, або скорочення витрат робочого часу на одиницю продукції.

При аналітичному розрахунку рівня продуктивності праці й резервів її зростання застосовується формула

![]() (1.6),

(1.6),

де Пп – продуктивність праці (кількість одиниць продукції, виготовленої в одиницю часу);

Fр – фонд робочого часу робітника;

Тд – трудомісткість одиниці продукції.

Як видно, джерела зростання продуктивності праці полягають у більш раціональному використанні робочого часу й скороченні витрат праці на одиницю продукції.

Продуктивність праці визначають так само, як вироблення готової продукції, що припадає на одного працюючого. У цьому випадку обсяг продукції ділиться на середньосписковий склад промислово-виробничого персоналу, тобто

![]() (1.7),

(1.7),

де В – кінцевий результат функціонування виробничого потенціалу підприємства;

Рс – середньоспискова чисельність ПВП.

У продуктивності праці проявляють вплив різні технічні, організаційні й економічні фактори на використання у вартісній формі робочої сили. Тим самим вона деякою мірою є й комплексним показником, що відображає сумарний вплив усіх інших елементів виробничого потенціалу на рівень та ефективність застосування трудових ресурсів у процесі функціонування останнього.

Разом з тим на продуктивності праці позначаються витрати матеріальних та енергетичних ресурсів, основних фондів. Динаміка цього показника, обчислювального в такому вигляді, на практиці досягається зростаючими витратами минулої праці, тому веде до зниження ефективності виробництва, до вповільнення темпів економічного зростання.

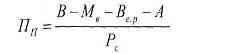

У цьому зв'язку кращим вимірюванням продуктивності праці в чистій продукції є формула:

(1.8),

(1.8),

де Мв – матеріальні витрати, пов'язані з одержанням кінцевого результату;

Вер – вартість спожитих при цьому енергетичних ресурсів;

А – амортизаційні відрахування.

При оцінюванні ефективності використання виробничого персоналу доцільно застосовувати й часткові показники, що виявляють окремі локальні зв'язки між елементами потенціалу підприємства. До них, наприклад, належить коефіцієнт змінності робочої сили:

![]() (1.9),

(1.9),

де F![]() – кількість людино-днів, фактично відпрацьованих робітниками в усіх змінах (або за планом), у даному періоді;

– кількість людино-днів, фактично відпрацьованих робітниками в усіх змінах (або за планом), у даному періоді;

Д![]() – кількість людино-днів, відпрацьованих у найбільш завантажену зміну.

– кількість людино-днів, відпрацьованих у найбільш завантажену зміну.

Цей коефіцієнт вказує на зв'язок між елементом потенціалу, називаним «інформація», і трудовими ресурсами.

Разом з тим він деякою мірою визначає завантаження основних виробничих фондів підприємства.

Як інший частковий показник пропонується використовувати показник віддачі повної заробітної плати. Він показує, яка кількість кінцевого результату підприємства в грошовому вираженні припадає на 1 грн. виплаченої промисловому персоналу заробітної плати й премій. Для розрахунку цього показника рекомендується формула:

![]() (1.10),

(1.10),

де Впзп – віддача повної заробітної плати;

Фзп – фонд заробітної плати промислово-виробничого персоналу;

Фмз – фонд матеріального заохочення.

Основним показником ефективності використання енергетичних ресурсів є енерговіддача, що являє собою відношення:

(1.11),

(1.11),

де Вср – вартість енергетичних ресурсів, витрачених на одержання кінцевого результату В.

Іноді визначається ще й енергоємність виробництва. Вона є зворотною величиною від енерговіддачі.

Подібні показники розраховуються як у цілому по всій сукупності енергоресурсів, так і за окремими їхніми видами: електроенергією, газом, паливом, теплом, стисненим повітрям.

Показником, що характеризує використання четвертого елемента виробничого потенціалу підприємства, технології, можна вважати показник, який називають – ефективністю технології виробництва. Він являє собою відношення кінцевого результату функціонування потенціалу до вартості його технологічної складової й показує результат, який можна одержати на 1 грн. вкладень у розвиток технології. Для розрахунку цього показника пропонується формула:

![]() (1.12),

(1.12),

де ОТ – ефективність технології виробництва;

Вт – вартість технологічної складової виробничого потенціалу.

При оцінці рівня використання технологічного елемента потенціалу можна застосувати інший запропонований нами показник – технологічну оснащеність виробництва. Він є величиною, зворотною ефективності технології виробництва, і показує витрати в розвиток технології, необхідні для забезпечення одиниці кінцевого результату функціонування потенціалу. Величину цього показника можна визначити як:

![]() (1.13),

(1.13),

У зв'язку з тим, що недоліки обліку далеко не завжди дозволяють мати точні відомості про вартість використовуваних технологій, розрахунок показників за формулами (1.12) і (1.13) можна здійснювати за приростами значень їх складових. Однак при цьому не слід випускати з виду, що в такому випадку показники будуть проводити «моментну» оцінку явищ і відповідним чином ураховувати дану обставину при визначенні ступеня завантаженості цього елемента виробничого потенціалу.

Крім цих узагальнюючих показників, при вимірюванні ефективності використання технологічної складової потенціалу можуть бути корисні й деякі часткові показники. Таких показників обмежена кількість, що ще раз свідчить про недостатність уваги в науці до економічних проблем технології. Серед них можна відзначити такий вузько спрямований показник, як частку продукції, виробленої з використанням прогресивних технологічних процесів. Його можна розрахувати за формулою:

![]() (1.14),

(1.14),

де Вn – обсяг продукції, виробленої за допомогою, прогресивних технологій;

В-загальний випуск продукції.

Особливу увагу при оцінювання рівня використання технологічного елемента виробничого потенціалу варто звернути на ступінь застосування й завантаженість ключових технологій. Справа в тому, що не кожний технологічний процес впливає на темпи і якість виробництва. Зокрема, існує відносно невелика частка процесів, за даними А.Н. Золотарьова до 20% їхньої загальної кількості, які визначають тривалість циклу виготовлення виробу. Очевидно, аналогічні процеси є й стосовно якості продукції та витрат виробництва. Розширення застосування таких технологій найбільше сприяє збільшенню кінцевого результату функціонування виробничого потенціалу.

Оцінювання рівня використання останньої складової виробничого потенціалу – інформації, на нашу думку, можливе тільки на основі застосування сукупності приватних показників, оскільки сам цей елемент включає безліч різноманітних компонентів. У загальному випадку їх можна диференціювати за п'ятьма групами: пов'язаних з використанням інформаційних ресурсів, з удосконаленням організації управління, з удосконалюванням організації праці, з удосконалюванням організації виробництва та з підвищенням творчої активності трудящих.

Ефективність використання у виробництві інформаційних ресурсів – у вигляді програм управління устаткуванням, математичного забезпечення ЕОМ, даних з вивчення ринку й т. п., пропонується оцінювати за допомогою двох показників. Один з них являє собою кінцевий результат, зроблений на 1 грн. вартості спожитих інформаційних ресурсів. Його можна назвати віддачею інформаційних ресурсів і визначати за формулою:

![]() (1.15),

(1.15),

де Вір – вартість використаних у необхідному періоді інформаційних ресурсів.

Другим показником рекомендується ефективність інформаційних ресурсів. Вона показує, наскільки їхнє використання дозволяє знижувати витрати виробництва в планованому періоді. Розрахунок цього показника пропонується здійснювати в такий спосіб:

![]() (1.16),

(1.16),

де В![]() – ефективність інформаційних ресурсів;

– ефективність інформаційних ресурсів;

Вгі – економічний ефект, отриманий підприємством від використання в аналізованому періоді інформаційних ресурсів;

Вв – витрати (собівартість) виробництва в розглянутому періоді.

З метою одержання об'єктивнішої оцінки ефективність інформаційних ресурсів доцільно розраховувати в цілому за п'ятирічний строк їхнього використання.

Аналогічно за формулою (1.16), можна визначити ефективність заходів щодо вдосконалення організації управління, праці й виробництва. Природно, в цьому випадку в чисельнику повинні використовуватися значення економічних ефектів від функціонування відповідних компонентів розглянутого елемента виробничого потенціалу. За розглянутими показниками оцінки ефективності використання елементів виробничого потенціалу підприємства можна вирішувати певні завдання. Однак при виготовленні будь-якого виробу одночасно й разом застосовуються знаряддя праці, енергетичні й інформаційні ресурси, жива праця, прийоми й методи організації праці й виробництва. Вони взаємозалежні між собою, але часто роблять різноспрямований вплив. Тому необхідна оцінка ефективності використовуваної сукупності виробничих ресурсів, що виявляє її інтегральні зусилля. Оцінювання ефективності використання виробничого потенціалу підприємств й об'єднань не тільки показує рівень віддачі суспільних ресурсів виробництва, а й створює основу для управління процесами їхнього формування. Однак досі цій стороні відтворення приділяється недостатньо уваги.

Отже, рівень ефективності використання виробничого потенціалу в цілому також може характеризувати кінцевий результат його функціонування, зміст якого було вже розглянуто. У такому випадку інтегральний показник віддачі виробничого потенціалу господарської системи буде визначатися відношенням:

(1.17),

(1.17),

де П – величина виробничого потенціалу підприємства (обۥ єднання);

В – кінцевий результат його функціонування.

Таким чином, вивчення ролі кожного з елементів виробничого потенціалу в процесах утворення кінцевого результату функціонування підприємства – важливий елемент стратегії управління внутрішньовиробничими можливостями.

1.3 Склад, структура та показники ефективного використання основних виробничих фондівОсновним змістом виробничого процесу – є виготовлення готової продукції. На підприємствах це досягається за рахунок поєднання і взаємодії двох головних факторів – засобів виробництва і трудових ресурсів. У ході виробничого процесу робітники підприємства за допомогою засобів виробництва впливають на предмети праці і перетворюють їх у різні види готової продукції.

Основні виробничі фонди – це та частина виробничих фондів підприємства, яка бере участь у процесі виробництва впродовж тривалого часу, зберігаючи при цьому свою натуральну форму, а їхня вартість переноситься на виготовлений продукт поступово, по частинах, у міру їх використання.

Основні виробничі фонди підприємств здійснюють господарський кругообіг, який складається з таких стадій: зношення основних фондів, амортизація, накопичення коштів для повного відновлення основних фондів, їх заміна шляхом здійснення капітальних вкладень.

Поряд з виробничими існують також невиробничі основні фонди. До них відносяться фонди невиробничої сфери підприємства – житлові будинки, дитячі і спортивні заклади, інші об'єкти культурно-побутового обслуговування трудящих, які знаходяться на балансі підприємства. Вони, на відміну від виробничих фондів прямо не беруть участь в процесі виробництва і не переносять свої вартості на кінцевий продукт, тому що ними він не виробляється, їх вартість зникає у сфері споживання.

Співвідношення різних груп основних фондів у їх загальній вартості являє собою виробничу структуру основних фондів. Серед них виділяють активну і пасивну частини. До першої відносяться устаткування й машини, що характеризує виробничі можливості підприємства, до другої – будівлі, споруди, трубопроводи тощо. Чим більша питома вага активної частини основних виробничих фондів, тим прогресивнішою є їх структура, тим більше випуск продукції. Збільшення питомої ваги активної частини виробничих фондів зумовлюється розгортанням НТР, постійним впровадженням досягнень науки у виробництво.

Найважливішими факторами, що впливають на структуру основних виробничих фондів, є: характер продукції, рівень автоматизації і механізації виробництва, рівень спеціалізації і кооперування, природно-кліматичні умови розміщення підприємства.

Облік і планування основних фондів здійснюється в натуральній і вартісній формах. При оцінці основних фондів у натуральній формі визначається кількість одиниць обладнання, його потужність, площа, яку воно займає, та інші кількісні показники. Ці дані використовуються для визначення виробничої потужності, розробці балансів обладнання, планування виробничої програми. Для цього на підприємствах ведеться інвентаризація і паспортизація обладнання, облік його вибуття і прибуття.

Грошова або вартісна форма оцінки основних фондів необхідна для планування розширеного відтворення основних фондів, визначення розмірів амортизації, калькулювання собівартості продукції, обсягу приватизації. Основними видами вартісної оцінки основних фондів, пов'язаними з тривалістю їх участі в виробничому процесі, зношуванням і змінами умов відтворення, є такі:

• за початковою балансовою вартістю;

• за відтворювальною вартістю;

• за залишковою вартістю;

• за ліквідаційною вартістю.

Початкова балансова вартість основних фондів – це їх вартість на момент встановлення (включає ціну обладнання, транспортні витрати на його доставку і витрати на установку і монтаж). Відтворювальна вартість – це витрати на виробництво основних фондів у сучасних умовах. Як правило, вона визначається під час переоцінки основних фондів. Залишкова вартість визначається як різниця між початковою (або відтворювальною) вартістю основних фондів і сумою їх зношення.

Розподіляють два основних види зношування (поступової втрати вартості) основних фондів:

• фізичне;

• моральне (нормальне старіння).

Фізичне зношення – це поступова втрата основними фондами своїх технічних властивостей і характеристик (тобто первісної споживацької вартості), яка здійснюється не тільки в процесі їх функціонування, але й при бездіяльності. Зміст поняття «моральне зношення» як економічної категорії полягає в зменшенні вартості основних фондів у результаті появи нових видів машин, обладнання, устаткування, які відрізняються більшою продуктивністю і нижчою ціною.

Кошти на відшкодування основних фондів накопичуються підприємствами у вигляді амортизаційних відшкодувань.

Амортизація – це процес поступового перенесення вартості основних фондів, у міру їх зношення, на продукцію, що виготовляється, визначення зношування у вартісній формі і накопичення фінансових ресурсів з метою майбутнього відшкодування основних фондів.

Норма амортизації визначається як відношення річної суми амортизаційних відшкодувань до початкової вартості основних фондів. Обчислена в відсотках норма амортизації показує, яку частку своєї балансової вартості щорічно переносять засоби праці на новостворену продукцію.

Оцінити рівень використання основних виробничих фондів на підприємстві можливо за допомогою відповідних показників, які найчастіше об'єднують у три такі групи:

• показники екстенсивного використання основних виробничих фондів (відображають використання фондів протягом часу);

• показники інтенсивного використання основних виробничих фондів (відображають рівень використання фондів по потужності або продуктивності);

• узагальнюючі інтегральні показники використання основних фондів (враховують сукупний вплив усіх факторів – екстенсивних й інтенсивних).

Перша група – показники екстенсивного використання виробничих основних фондів:

а) Коефіцієнт екстенсивного використання обладнання ![]()

, (1.18),

, (1.18),

де ![]() – фактичний час роботи обладнання, год.;

– фактичний час роботи обладнання, год.;

![]() - нормативний час роботи обладнання (визначається відповідно до режиму роботи підприємства, з урахуванням часу, необхідного для планово-попереджувального ремонту).

- нормативний час роботи обладнання (визначається відповідно до режиму роботи підприємства, з урахуванням часу, необхідного для планово-попереджувального ремонту).

б) Коефіцієнт змінності роботи обладнання (Кзм):

![]() , (1.19),

, (1.19),

де ![]() – загальна кількість верстато-змін, відпрацьованих обладнанням даного виду впродовж робочого дня;

– загальна кількість верстато-змін, відпрацьованих обладнанням даного виду впродовж робочого дня;

![]() – кількість верстатів, які працюють в найбільшу зміну.

– кількість верстатів, які працюють в найбільшу зміну.

Розрахунок даного коефіцієнта дає змогу визначити, скільки змін в середньому щорічно працює кожна одиниця встановленого обладнання.

Підвищення коефіцієнта змінності роботи обладнання дозволяє значно збільшити випуск продукції, не вимагаючи додаткового фізичного нарощування його кількості і додаткових витрат фінансових ресурсів.

Друга група – показники інтенсивного використання основних виробничих фондів.

До даної групи відноситься один показник – коефіцієнт інтенсивного використання обладнання (Ків). Він відображає рівень використання активної частини основних виробничих фондів по потужності або продуктивності:

![]() (1.20),

(1.20),

де ![]() – продуктивність обладнання в одиницю часу;

– продуктивність обладнання в одиницю часу;

Пн – продуктивність обладнання нормативна (за паспортними даними).

Третя група – узагальнюючі інтегральні показники використання основних фондів:

а) Коефіцієнт інтегрального використання обладнання(![]() )

)

![]() (1.21),

(1.21),

де ![]() – коефіцієнт екстенсивного використання обладнання;

– коефіцієнт екстенсивного використання обладнання;

![]() – коефіцієнт інтенсивного використання обладнання.

– коефіцієнт інтенсивного використання обладнання.

Практичне значення використання даного показника полягає в змісті його складових, котрі дозволяють одночасно оцінити ефективність використання обладнання з точки зору як часу (Кскст), так і продуктивності (Ків).

б) Фондовіддача (![]() ). Даний показник є основним для узагальнюючої оцінки ефективності використання основних виробничих фондів. Економічний зміст фондовіддачі міститься в тому, що він побудований на принципі співвиміру виробленої продукції (у вартісному значенні) із сукупною вартісною оцінкою використаних для її виробництва основних фондів:

). Даний показник є основним для узагальнюючої оцінки ефективності використання основних виробничих фондів. Економічний зміст фондовіддачі міститься в тому, що він побудований на принципі співвиміру виробленої продукції (у вартісному значенні) із сукупною вартісною оцінкою використаних для її виробництва основних фондів:

![]() (1.22),

(1.22),

де Q – обсяг продукції (товарної, валової, чистої) підприємства за рік, грн.;

Sср – середньорічна вартість основних фондів, грн.

Зазначимо, що даний показник показує, скільки продукції (у вартісному визначенні) віддає нам одна гривня (1000 грн., 10000 грн.), вкладена в основні фонди.

Фондовіддача є одним із найважливіших показників, що характеризує ефективність виробничої діяльності підприємства. Підвищення фондовіддачі – це головне стратегічне завдання будь-якого підприємства.

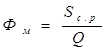

в) Фондомісткість продукції (Фм). Цей показник визначає частку вартості основних фондів, які припадають на кожну гривню виробленої продукції. Фондомісткість продукції є показником, оберненим фондовіддачі, який розраховується за формулою:

(1.23),

(1.23),

де ![]() – середньорічна вартість основних фондів, грн.;

– середньорічна вартість основних фондів, грн.;

Q – обсяг продукції підприємства за рік, грн.

г) Показник фондоозброєності (Фо) працюючих також визначає ефективність роботи підприємства. Від рівня озброєності робітників засобами праці залежать рівні фондовіддачі і фондомісткості. Фондоозброєність визначається за формулою:

![]() (1.24),

(1.24),

де N – кількість працюючих, осіб.

Зазначимо, що взаємозалежність між показниками фондовіддачі, фондоозброєністю і продуктивністю праці описується формулою:

![]() (1.25),

(1.25),

де Фвід – фондовіддача;

Пп – продуктивність праці.

Підвищення показника фондоозброєності свідчить про рівень технічної озброєності підприємства, визначає продуктивність праці і показує можливості для подальшого нарощування виробничого потенціалу підприємства.

1.4 Склад, структура та показники ефективного використання оборотних засобів

До оборотних засобів промислового підприємства відноситься частина виробничих фондів, яка повністю споживається в кожному виробничому циклі і повністю переносить свою вартість на продукт праці.

Оборотні кошти підприємств являють собою сукупність коштів, авансованих на створення оборотних виробничих фондів і фондів обігу. Основне їхнє призначення полягає в забезпеченні безперервності і ритмічності процесу виробництва і реалізації продукції.

Оборотні виробничі фонди складаються з предметів праці (сировина, основні матеріали і напівфабрикати, допоміжні матеріали, паливо, тара і запасні частини), засобів праці (малоцінні предмети й інструменти) незавершеного виробництва і витрат майбутніх періодів. Оборотні виробничі фонди мають найбільшу питому вагу в складі всіх оборотних коштів промисловості (понад 70%).

Засоби підприємств, вкладені в запаси готової продукції, товари, відвантажені, але неоплачені, а також засоби в розрахунках і грошові кошти в касі і на рахунках у банку складають фонди обігу.

Оборотні виробничі фонди вступають у виробництво в натуральній формі. У процесі виготовлення продукції вони цілком споживаються і переносять свою вартість на вартість створюваного продукту. По закінченні виробничого циклу і виготовленні готової продукції вартість спожитих оборотних фондів відшкодовується у виручці від реалізації продукції підприємства. Це створює можливість систематичного повторення процесу виробництва, що здійснюється шляхом безперервного кругообігу засобів підприємства.

Оборотні фонди складаються з трьох частин:

• виробничі запаси;

• незавершене виробництво і напівфабрикати власного виготовлення;

• витрати майбутніх періодів.

Виробничі запаси – це предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства у вигляді запасів.

Незавершене виробництво і напівфабрикати власного виготовлення – це продукція, яка ще не пройшла всіх стадій обробки.

Витрати майбутніх періодів – це не речові елементи оборотних фондів, що включають витрати на підготовку та освоєння нової продукції, що мають місце в даний період, але будуть погашені в майбутньому.

Співвідношення між окремими елементами оборотних фондів в процентах або їх складовими частинами називається структурою оборотних фондів.

З іншого боку можна визначити оборотні засоби як сукупність оборотних фондів, що використовуються для фінансування поточної господарської діяльності підприємства і виражені у грошовій формі.

Незважаючи на те що у процесі відтворення оборотні засоби належать сфері безпосереднього виробництва й обігу, за джерелами фінансування вони діляться на власні і позичені.

Власні необхідні для задоволення потреб підприємства у виробничих запасах, напівфабрикатах власного використання, в залишках готової продукції, незавершеному будівництві, а також у засобах для витрат майбутніх періодів.

Позичені – це кредити банку для задоволення тимчасових потреб, а також засоби, що тимчасово знаходяться в обороті підприємств до завершення розрахунків із державним бюджетом, постачальниками сировини, комплектуючих виробів та іншими кредиторами. Власні оборотні засоби поповнюються здебільшого за рахунок прибутку. Власні оборотні кошти покликані забезпечувати утворення постійних мінімальних виробничих запасів (сировини, матеріалів, палива і т. д.), заділів незавершеного виробництва, вкладень у витрати майбутніх періодів і залишків готової продукції, необхідних для нормальної і безперебійної роботи підприємства. Загальна сума цих мінімальних запасів складає норматив власних оборотних коштів, що визначається або уточнюється щорічно при розробці фінансового плану.

Власні оборотні кошти беруть участь у кругообігу засобів тільки того підприємства, за яким вони закріплені, у той час як позикові засоби можуть брати участь у кругообігу засобів багатьох підприємств залежно від їхніх потреб.

Власні оборотні кошти постійно закріплені за підприємствами в їхньому статутному фонді і підприємства мають право самостійно їх розміщувати, планувати і використовувати.

Оборотні засоби діляться на нормовані і ненормовані. Нормовані складаються із запасів товарно-матеріальних цінностей, зокрема незавершеного будівництва, готової продукції тощо. Ненормовані складаються з відвантаженої продукції, засобів у розрахунках і грошових коштів.

Нормовані оборотні кошти – це грошові кошти, необхідні для створення мінімального запасу товарно-матеріальних цінностей і забезпечення безперебійності процесу виробництва і реалізації продукції. Вони складаються з виробничих запасів (сировина, матеріали, паливо, тара, малоцінні предмети, запасні частини для ремонту), незавершеного виробництва, витрат майбутніх періодів і готової продукції. Нормовані оборотні кошти складають основну частину оборотних коштів підприємства.

Елементи оборотних коштів, які покликані обслуговувати реалізацію продукції, не нормуються. До ненормованих оборотних коштів відносяться:

· засоби в товарах, відвантажених покупцем;

· грошові кошти на рахунках у банку й у касі підприємства;

· дебіторська заборгованість;

· засоби в розрахунках, не зв'язані безпосередньо з виробничою діяльністю, тобто в розрахунках з банками й у перерахунках по спеціальних фондах, резервах і цільовому фінансуванню з бюджету.

Оборотність може виражатися тривалістю одного обороту і числом оборотів засобів за звітний період. Ефективність зроблених витрат можна обчислити за допомогою показника завантаження оборотних коштів і рентабельності.

Одним з основних показників оборотності виступає тривалість одного обороту оборотних коштів (Т), розрахована в днях за формулою:

(1.26),

(1.26),

Оборотність у днях дозволяє установити, протягом якого часу оборотні засоби проходять усі стадії кругообігу на даному підприємстві. Чим вище оборотність у днях, тим ощадливіше використовуються фінансові ресурси. Однак при високій оборотності зростає ризик неплатежів і збоїв у постачаннях сировини, матеріалів, що комплектують вироби і т. п.

Оборотність виміряється також числом оборотів, здійснюваних оборотними коштами за визначений проміжок часу. Цей показник називається коефіцієнтом оборотності (![]() ) і розраховується, як правило, за рік. Визначається він за формулою:

) і розраховується, як правило, за рік. Визначається він за формулою:

![]() (1.27).

(1.27).

Зіставлення коефіцієнтів оборотності в динаміку по роках дозволяє виявити тенденції зміни ефективності використання оборотних засобів. Якщо число оборотів, здійсненими оборотними засобами, збільшується або залишається стабільним, то підприємство працює ритмічно і раціонально використовує грошові ресурси. Зниження числа оборотів, здійснених у розглянутому періоді, свідчить про падіння темпів розвитку підприємства, його неблагополучний фінансовий стан.

Показник участі оборотних коштів у кожній гривні обороту є зворотним стосовно коефіцієнта оборотності і називається коефіцієнтом завантаження (![]() ). Він розраховується за формулою:

). Він розраховується за формулою:

![]() (1.28).

(1.28).

Чим нижче показник завантаження оборотних засобів, тим ефективніше вони використовуються.

1.5 Вимірювання величини виробничого потенціалу підприємства на базі заелементного підходуПроблема вимірювання величини виробничого потенціалу досить важлива як у теоретичному, так і практичному плані. Знання виробничих потенціалів підприємств дозволяє визначити сумарний потенціал галузі й народного господарства, створює основу для забезпечення спряженості суміжних підприємств і виробництв. Значення виробничих потенціалів підприємств необхідні для виявлення витрат виробничих ресурсів (величин його елементів), що вимагаються для оптимізації народногосподарських або галузевих темпів і пропорцій розвитку, визначення напрямів інвестиційної політики. Величина виробничого потенціалу являє собою характеристику матеріальних умов відновлення продукції й підвищення її якості й може бути основою для прогнозування обсягів промислового виробництва.

Виробничий потенціал як показник ресурсного потенціалу відіграє велику інформативну роль. За допомогою такого роду комплексних показників усуваються протиріччя, що виникають при оцінювання рівноприскореного або різноспрямованого руху складових його елементів. Співвіднесення величини потенціалу з кінцевими результатами функціонування дає комплексне знання про ступінь використання виробничих ресурсів і резерви підвищення ефективності виробництва. При наявності зазначених даних з'являється можливість більш об'єктивно визначати напрямки оптимізації структури потенціалу й шляхи його подальшого нарощування.

При оцінюванні розміру виробничого потенціалу підприємства насамперед необхідно відповісти на такі питання: чи є виробничий потенціал простою сумою ресурсів; яким чином окремі ресурси включаються в сукупний ресурс? Здається, що на перше питання дає досить ясну відповідь сама концепція ресурсного підходу до визначення виробничого потенціалу. На нашу думку, ресурсний підхід не тільки стверджує, що потенціал являє собою сукупність виробничих ресурсів цільового призначення, а й робить очевидною методику оцінки його величини як суму фізичних значень складових елементів.

Використання натуральних показників досить ускладнене при оцінюванні таких складних елементів виробничого потенціалу, як трудові ресурси, технологія, інформація. Нарешті, елементи потенціалу значно відрізняються між собою не тільки за змістом, а й за формою. У зв'язку з цим різноманітні й натуральні одиниці, що характеризують їх. Агрегування ж різних якісних характеристик стає можливим лише в тому випадку, якщо вдається знайти який-небудь загальний принцип оцінки, вимірювання, що дозволяє одночасно виразити всілякі якості.

В.М. Архіпов фізичний обсяг виробничих ресурсів рекомендує оцінювати в чисельності промислово-виробничого персоналу за формулою

![]() (1.29),

(1.29),

Наявність навіть тільки двох, але діаметрально протилежних точок зору наводить на питання про правомірність та об'єктивність використання того або іншого ресурсу як еквівалента для вимірювання виробничого потенціалу. Очевидно, відповісти на нього тим, що вся діяльність людини завжди була спрямована на заміну живої праці машинною, означало б показати проблему спрощено, але не вирішити її.

Досить уразлива в розглянутих методичних підходах зіставлення ресурсів і спроба оцінити склад і якість кожного з них за допомогою одного кількісного показника.

Оскільки елементи виробничого потенціалу підприємства завжди «працюють» разом, то в принципі можливе як їхнє спільне вимірювання, так і відособлене. Спільна оцінка елементів відразу ж дозволяє визначити величину потенціалу. Однак цей метод не дає уявлення про розміри окремих його елементів і тим самим позбавляє можливостей підвищити ефективність формування й використання виробничого потенціалу за рахунок маневрування його структурою. Відособлене вимірювання елементів потенціалу позбавлене цих недоліків. Але в цьому випадку неминуча певна похибка в оцінці значень елементів, зумовлена наявністю взаємозв'язків між ними. Вона може також збільшуватися внаслідок складностей з віднесенням тих або інших компонентів до тієї або іншої складової потенціалу, спричинених недоліками економічної термінології й регламентації оперативно-планової роботи на підприємствах.

Найбільш уніфікованим і універсальним вимірником елементів виробничого потенціалу, практика це підтверджує, є їхня ціна або вартість. Порівнянність показників потенціалу в грошовій оцінці в часі й просторі дозволяє виявити динаміку й структуру виробничих потенціалів підприємств і територіальних утворень, розходження й тенденції їхньої диференціації за цим показником, а також за ефективністю використання виробничого потенціалу. У цьому випадку сума вартостей елементів буде характеризувати величину всього виробничого потенціалу підприємства. Таким чином, визначення величини потенціалу пов'язане насамперед з оцінюванням вартості його елементів.

Методика визначення вартості першого елемента виробничого потенціалу промислового підприємства – основних виробничих фондів – розроблена детально, тому є необхідність зупинитися тільки на деяких характерних моментах. Очевидно, як елемент виробничого потенціалу підприємства варто приймати середньорічну вартість тільки його основних промислово-виробничих фондів, оскільки непромислові основні фонди не пов'язані з процесом виробництва і взагалі можуть не належати до підприємства.

Вартість основних фондів постійно змінюється під впливом природних процесів, виробничих умов та інновацій. її досить надійне фіксування можливе тільки на обмежений період – квартал, рік. Але й протягом кожного з цих відрізків часу основні фонди втрачають певну частину вартості. У зв'язку з цим іноді трапляються, пропозиції враховувати як виробничі ресурси тільки амортизовану частину вартості основних фондів. Нам здається, що в цьому випадку механізм участі останніх у процесі виробництва підмінюється механізмом перенесення на продукт зношеної вартості засобів виробництва. Тому у вартості першого елемента виробничого потенціалу повинна враховуватися повна вартість основних фондів.

Однак цим вартість розглянутої складової потенціалу не вичерпується. Як відомо, для підтримки основних фондів у працездатному стані проводяться поточні й капітальні ремонти, здійснюється їхня модернізація. У першому й другому випадках техніко-економічні показники фондів лише певною мірою відновлюються. Тому, незважаючи на фактичне збільшення витрат на основні фонди, вартість елемента потенціалу «основні фонди» в дійсності не підвищується, оскільки споживча вартість самих основних фондів не зростає вище від первісної. Модернізація машин та устаткування супроводжується підвищенням їхніх техніко-економічних характеристик вище від базового рівня, і, отже, зростає їх споживча вартість. Таким чином, витрати на модернізацію збільшують вартість цього елемента виробничого потенціалу підприємства.

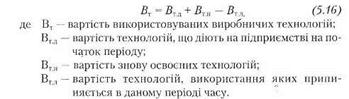

З урахуванням викладеного, вартість першого елемента потенціалу – «основні виробничі фонди» становитиме:

| |

При розрахунку за формулою (1.30) виходить завищена оцінка вартості елемента потенціалу «основні фонди», тому що в ній ураховується первісна вартість основних виробничих фондів. У процесі експлуатації реальна вартість останніх знижується через фізичне зношування.

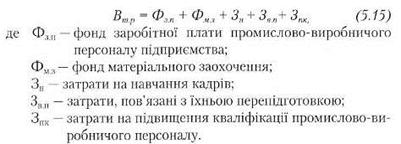

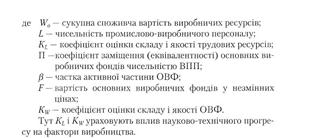

В умовах науково-технічної революції знання є головними засобами підтримки продуктивної сили живої праці, є субстанцією продуктивності праці й визначають її можливості. З урахуванням цих витрат вартість елемента потенціалу «промислово-виробничий персонал» буде являти собою суму:

| |

(1.31) Визначення вартості енергетичних ресурсів у загальному не викликає складностей. Головне, на що в цьому випадку варто звернути увагу, – це облік тільки первинних енергоносіїв, тобто тих, які надходять збоку й на придбання яких витрачаються кошти.

Четвертим елементом виробничого потенціалу є технологія. Технологія належить до числа виробничих ресурсів довгострокового користування: вона бере участь у декількох виробничих циклах і тому переносить свою вартість вроздріб; її вартість змінюється залежно від залучення у виробниче споживання нових технологічних процесів або виводу з них застарілих. Тому вартість технології виробництва повинна визначатися так само, як і основних фондів:

(1.32)

(1.32)

Як видно, визначення вартості розглянутого елемента виробничого потенціалу потребує обліку даних з використання технології. Тим часом статистика промисловості відображає тільки затрати, пов'язані з освоєнням нових технологічних процесів. Не визначається балансова вартість використовуваних технологій, не реєструється вибуття з виробничого обігу застарілих процесів. У зв'язку з цим дослідники використовують непрямі методи визначення вартості технологій, які, природно, не дають повною мірою оцінити роль технологічних процесів у розвитку підприємств і підвищенні їхньої ефективності, у структурі інвестицій. Ю.М. Канигін з цією метою вивів технологічну функцію

| |

(1.33) При визначенні вартості технологій варто мати на увазі, що їхнє впровадження поєднане з виконанням різноманітних робіт, отже, зумовлює різні види витрат. У загальному випадку вартість впровадження у виробництво нового технологічного процесу може містити в собі вартість науково-дослідної роботи (властиво технології), вартість спеціального устаткування, площ, пристосувань та оснащення, затрати на навчання виробничого персоналу новим методам впливу на предмет праці, затрати на освоєння нової технології (підвищена затрата матеріально-енергетичних ресурсів і заробітної плати). Деякі з названих статей затрат можуть бути враховані при оцінювання вартості інших елементів виробничого потенціалу. Тому вартість технологій як елемента потенціалу буде складатися із затрат на НДР, вартості спеціальних пристосувань та оснащення, що не ввійшли до складу основних виробничих фондів, а також затрат матеріальних ресурсів, пов'язаних з їхнім освоєнням.

Останній елемент виробничого потенціалу підприємства – інформація являє собою специфічну форму існування наукових знань. Як усякий продукт праці, вони мають вартість і споживчу вартість. Тому інформація також має вартість. У рамках виробничого потенціалу, крім власне інформаційних ресурсів і знань виробничого персоналу, що належать до трудових ресурсів, інформація містить у собі також різноманітні компоненти, що представляють зміст заходів у галузі вдосконалення організації виробництва, праці й управління. У загальному випадку до них можна віднести розроблення й впровадження раціональних форм поділу й кооперації праці; поліпшення організації підбору й розміщення кадрів; удосконалення організації й обслуговування робочих місць; раціоналізацію трудового процесу, впровадження передових прийомів і методів праці; удосконалення нормування праці й поліпшення її умов; зміцнення дисципліни праці; заходи щодо підвищення коефіцієнта змінності роботи встаткування; застосування прогресивних видів матеріальних ресурсів; розвиток творчої активності працюючих, раціоналізаторської й винахідницької діяльності. Тому при визначенні вартості елемента «інформація» головну увагу варто звертати на виявлення матеріальних і фінансових затрат, пов'язаних з реалізацією розглянутих вище й інших подібних заходів, а також із придбанням інформаційних ресурсів.

| |

![]() (1.34),

(1.34),

Можлива й спрощена, але, відповідно, і більш наближена оцінка загальної величини потенціалу підприємства. Попередньою умовою цієї процедури є визначення періоду обліку затрат на підготовку, перепідготовку кадрів і підвищення їхньої кваліфікації; на вдосконалення технології й організації виробництва, праці й управління; на придбання інформаційних ресурсів. Вони, як правило, визначаються в річному розрізі, але беруть участь у виробничому процесі й за межами цього періоду. Тому ці витрати повинні підсумуватися наростаючим підсумком.

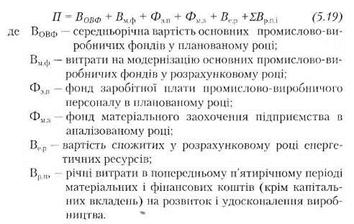

За оцінками, для технології деяких галузей машинобудування період відновлення наближається до 7 років, а період організації виробництва становить менше ніж 10 років. Тому є досить підстав для того, щоб обліковий період обмежити 5‑ма роками. З урахуванням цього допущення величину виробничого потенціалу промислового підприємства можна буде визначити як:

|

1.6 Трудові ресурси підприємства та оцінка їх ефективного використання Під трудовими ресурсами, зазвичай, розуміють працездатне населення в працездатному віці, зайняте в різних сферах суспільно-корисної праці і на навчанні з відривом від виробництва. Слід підкреслити, що категорія «трудові ресурси», як це видно з визначення, передбачає не тільки працівників, безпосередньо залучених у виробництво, а й тих, хто ще не є працівником, але зараз набуває професії і згодом поповнить лави робочої сили. Крім того, в економічній літературі часто категорія «трудові ресурси» використовується для територіальної характеристики ресурсів праці. Через ці та інші обставини вказана категорія не зовсім точно характеризує робочу силу окремого підприємства.

У сучасних умовах господарювання все більшого поширення набуває категорія «персонал».

Персонал – це сукупність працівників різних професійно-кваліфікаційних груп, які зайняті на підприємстві і входять до його облікового складу. До останнього належать всі працівники, прийняті на роботу, пов'язану як з основною, так і з неосновною діяльністю.

Кількісна характеристика трудових ресурсів підприємства в першу чергу вимірюється такими показниками, як облікова, явочна і середньоспискова чисельність працівників.

Важливу групу показників, що характеризують наявність робочої сили, складають показники її руху. Чисельність та склад робочої сили підприємства час від часу змінюється, ці зміни відображають коефіцієнти необхідного та надлишкового обороту, коефіцієнти прийому та вибуття кадрів.

Надзвичайно важливо на кожному підприємстві аналізувати рівень використання робочої сили. Для цього використовуються показники забезпечення робочою силою, показники використання фонду робочого часу, рівня виконання норм виробітку, сезонності використання робочої сили.

Показник забезпеченості підприємства робочою силою визначається шляхом зіставлення наявних ресурсів праці з потребою в них виробництва. Цей розрахунок проводиться в розрізі професійно-кваліфікаційних груп. Розраховується, зазвичай, у відсотковому виразі.

Для характеристики рівня використання робочою часу застосовують такі показники:

1. Рівень використання річного фонду робочого часу характеризується такими коефіцієнтами:

а) коефіцієнт використання номінального фонду робочого часу, який розраховується як співвідношення фактично відпрацьованого часу за рік до номінального фонду робочого часу;

б) коефіцієнт використання можливого фонду робочого часу – відношення фактично відпрацьованого часу до його можливого фонду.

2. Рівень використання робочого дня характеризує коефіцієнт, який визначається як відношення середньої фактичної тривалості робочого дня до встановленої законом.

Середня тривалість робочого дня визначається шляхом ділення загальної кількості відпрацьованого часу в годинах на кількість працівників, що брали участь у роботі. Цей показник обчислюють за день або за певний період часу – тиждень, місяць, рік.

Характеристика рівня використання робочої сили буде неповною без визначення ступеня виконання змінних норм виробітку. Остання розраховується шляхом зіставлення даних про фактично виконаний обсяг робіт та затрати праці за нормативами.

Структура персоналу підприємства визначається складом і кількісним співвідношенням окремих категорії! і груп працівників підприємства.

Ефективність використання трудових ресурсів підприємства характеризує продуктивність праці, яка визначається кількістю продукції, виробленої за одиницю часу, або витратами праці на одиницю виробленої продукції.

Основними показниками продуктивності праці на рівні підприємства є показники виробітку (В) і трудомісткості (Тр) продукції, які розраховуються за формулами:

(1.36),

(1.36),

(1.37),

(1.37),

де Q – кількість виробленої продукції в натуральних одиницях або в умовно натуральних одиницях;

Чсп – середньооблікова чисельність працюючих, осіб;

t – час на виробництво всієї продукції, нормо-годин.

Найбільш поширеним і універсальним показником продуктивності праці є виробіток, який визначається кількістю виробленої продукції в натуральних або умовно-натуральних одиницях у розрахунку на одну відпрацьовану людино-годину (годинний виробіток), один відпрацьований людино-день (денний виробіток), на одного середньоспискового працівника за рік, квартал або місяць (річний, квартальний або місячний виробіток).

Трудомісткість продукції являє собою витрати робочого часу на виробництво одиниці продукції і послуг. При значній номенклатурі продукції трудомісткість визначається по виробах-представниках, до яких належать вироби, що складають найбільшу питому вагу в сумарному випуску продукції.

Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці й господарської діяльності підприємства й максимальним розміром не обмежується.

У відповідності до статті №1 Закону про оплату праці заробітна плата – це винагорода, обчислена, як правило, у грошовому вираженні, що, відповідно до трудового договору власник або уповноважений ним орган, виплачує працівникові за виконану роботу.

Згідно ст. 2 Закону про оплату праці основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

Додаткова заробітна плата – це винагорода за працю понад установлені норми, за трудові успіхи й винахідництво і за особливі умови праці. Вона включає доплати, надбавки, гарантійні й компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій (частина друга ст. 2 Закону про оплату праці).

Відповідно до Інструкції №323 до складу додаткової зарплати також включаються:

· оплата відпусток;

· оплата невідпрацьованого часу у випадках, передбачених законодавством.

Під іншими заохочувальними виплатами (частина третя ст. 2 Закону про оплату праці) розуміються виплати у формі винагород за підсумками роботи за рік, премії по спеціальних системах і положеннях, компенсаційні й інші грошові й матеріальні виплати, які не передбачені актами чинного законодавства або проводяться понад установленими зазначеними актами норми.

Джерелом коштів оплати праці є кошти підприємства, отримані від господарської діяльності, а в бюджетних установах – бюджетні асигнування й (або) частина їхніх доходів від господарської діяльності.

Основною на території України є грошова форма оплати праці. Виплата заробітної плати може провадитися грошовими знаками, що мають законний обіг на території України. Колективним договором як виключення може бути передбачена часткова виплата заробітної плати натурою.

Підприємство самостійно (колективним договором) установлює форми й системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови призначення й розмір надбавок, доплат, премій, винагород й інших заохочень. Але при цьому воно повинно враховувати норми й гарантії, передбачені чинним законодавством, генеральними й галузевими (регіональними) угодами.

Похожие работы

... . осіб, що на 19,0% більше 2004 року, підвищено кваліфікацію 12,6 тис. осіб (на 8,9% більше). РОЗДІЛ 3. ДОСЛІДЖЕННЯ МІСЦЯ ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ В ГОСПОДАРСЬКОМУ КОМПЛЕКСІ УКРАЇНИ 3.1. Характеристика основних напрямків розвитку промисловості в області Область має потужний промисловий потенціал. Він характеризується високим рівнем розвитку важкої індустрії. В регіоні діє більше 700 ...

0 комментариев