ТЕОРЕТИЧНІ АСПЕКТИ ПОКАЗНИКІВ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ПІДПРИЄМСТВА ТА ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

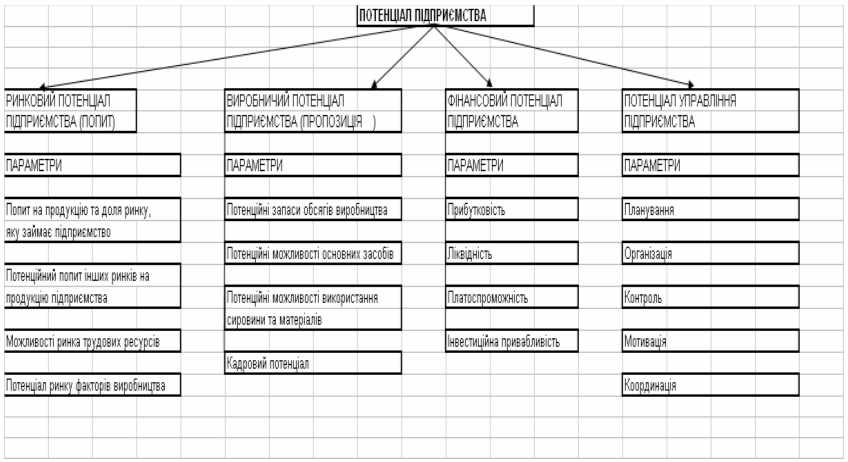

Економічна ефективність і параметри оцінки потенціалу підприємства

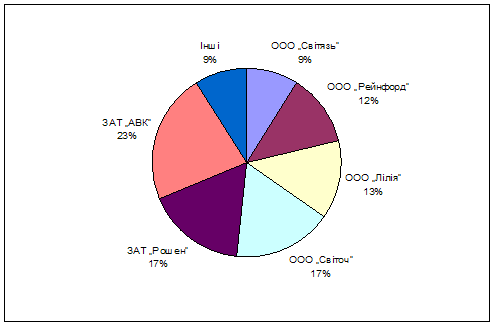

АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ВАТ «СТАХАНОВСЬКИЙ ЗАВОД ТЕХНІЧНОГО ВУГЛЕЦЮ»

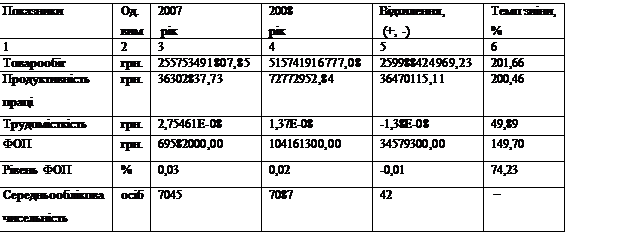

Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

Рік, тис. грн

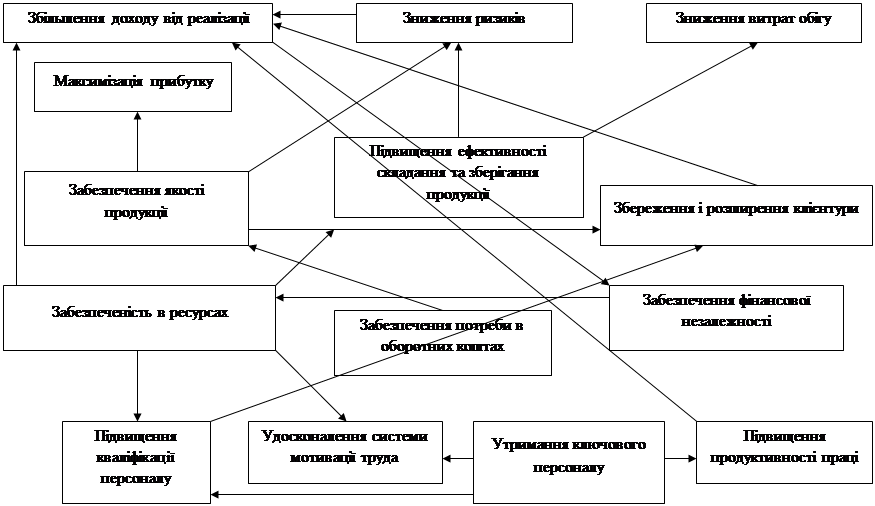

Розробка заходів щодо оптимізації показників використання основних фондів

Навигация

Економічна ефективність і параметри оцінки потенціалу підприємства

Виявлення резервів розвитку потенціалу підприємства на основі аналізу використання основних виробничих фондів

71905

знаков

13

таблиц

6

изображений

1.2 Економічна ефективність і параметри оцінки потенціалу підприємства

Економічна ефективність – це відносний показник, який порівнює отриманий економічний ефект з витратами (витратний підхід) або ресурсами (ресурсний підхід), використаними для досягнення цього ефекту.

Під економічним ефектом у даному випадку розуміється абсолютна величина результату економічної діяльності підприємця (підприємницької структури). У найбільш загальному вигляді показник економічної ефективності можна виразити формулою

. (1.1)

. (1.1)

Відмінність між ресурсним і витратним підходами полягає в тому, що при ресурсному підході економічний ефект співвідноситься з вартісною величиною придбаних ресурсів, а при витратному підході – з тією частиною вартості ресурсів, яку в даному періоді було включено до витрат.

Як узагальнюючий показник економічної ефективності звичайно використовується коефіцієнт рентабельності, який є окремим випадком показника ефективності, коли в якості показника ефекту в чисельнику дробу береться прибуток, а в знаменнику – величина ресурсів або витрат. Часто на практиці деякі коефіцієнти рентабельності визначаються як відношення двох показників ефекту [2]. Можна навести як приклад показник рентабельності продукції, що розраховується таким чином:

. (1.2)

. (1.2)

Загальний економічний ефект може становити результат виробничої або всієї господарської діяльності. Загальний економічний ефект характеризується абсолютною величиною, причому як продукція – величиною позитивною, а як прибуток – може бути й негативною (збитки).

Ефективність діяльності підприємства можна представити в наступному вигляді:

![]() , (1.3)

, (1.3)

де Е – ефективність;

Р – отриманий результат;

В – витрати для отримання результату.

Для оцінки ефективності всієї господарської діяльності підприємства застосовується ресурсний показник – загальна рентабельність підприємства. Для розрахунку показника ефективності скористаємося формулою (1.3). Як отриманий результат беремо суму чистого прибутку (П) підприємства за досліджуваний період, а за витрати – всі вкладення підприємства за досліджуваний період, тобто його активи (ВА).

Таким чином, ефективність діяльності підприємства можна оцінити за наступною формулою:

![]() . (1.4)

. (1.4)

Залежно від того, з чим порівнюється обраний показник ефекту, можна виділити дві групи показників рентабельності:

- показники оцінки рентабельності продукції;

- показники оцінки рентабельності капіталу (активів).

Перша група показників формується на основі розрахунку рівнів рентабельності (прибутковості) за показниками прибутку (доходу), що відображені у звітності.

Друга група показників рентабельності формується на основі розрахунку рівнів рентабельності залежно від зміни характеру авансованих коштів: усі активи підприємства; інвестиційний капітал (власні кошти + довгострокові зобов'язання); акціонерний (власний) капітал.

За допомогою показника Рентабельність капіталу = Чистий прибуток / Усі активи можна зробити оцінку загальноекономічної ефективності використання сукупних ресурсів підприємницької структури.

Показник Рентабельність капіталу = Чистий прибуток / Інвестиційний капітал характеризує ефективність сукупного капіталу (власного і позикового) і становить інтерес, перш за все, для інвесторів.

Показник Рентабельність капіталу = Чистий прибуток / Акціонерний (власний) капітал (за кордоном він має назву фінансової рентабельності) дозволяє судити, який прибуток приносить кожна гривня інвестованого власного капіталу[5].

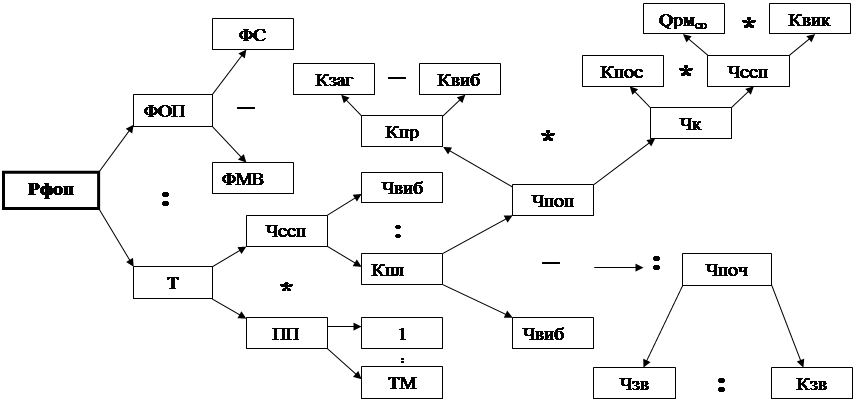

Для підприємця важливе значення має не тільки оцінка рентабельності, але й виявлення чинників, що вплинули на величину досягнутих фінансово-економічних результатів. Перераховані показники рентабельності, кожен з яких легко моделюється за факторною залежністю, дозволяють вирішити це завдання.

Такі показники, як продуктивність праці, фондовіддача і ресурсовіддача, є окремими показниками ефективності. Тенденції їх зміни відображають галузеву специфіку і конкретні умови господарювання.

1.3 Методи аналізу ефективності використання основних фондів

Ефективність відтворювальних процесів певною мірою залежить від строків експлуатації перш за все активної частини основних фондів, тобто періоду функціонування у виробництві відповідно до їх первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатації по-різному впливають на ефективність відтворення і використання знарядь праці [11]. Скорочення строків експлуатації машин і устаткування, з одного боку, уможливлює прискорення їх оновлення, зменшення техніко-економічного старіння знарядь праці, підвищення технічного рівня підприємств, зростання продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого, – обумовлює збільшення собівартості продукції за рахунок амортизаційних сум, вимагає більших за обсягом інвестиційних ресурсів для нарощування виробничих потужностей машинобудування. Продовження періоду функціонування машин і устаткування дозволяє зменшити обсяг щорічної заміни спрацьованих засобів праці і за рахунок цього направляти більше ресурсів для розширеного їх відтворення, але викликає зниження сукупної продуктивності діючих знарядь праці, значне збільшення видатків на їх утримання та експлуатацію. Саме тому строки експлуатації машин і устаткування повинні бути оптимальними, тобто такими, що забезпечують найменші витрати суспільної праці на їх виготовлення і використання у виробничому процесі протягом всього періоду функціонування.

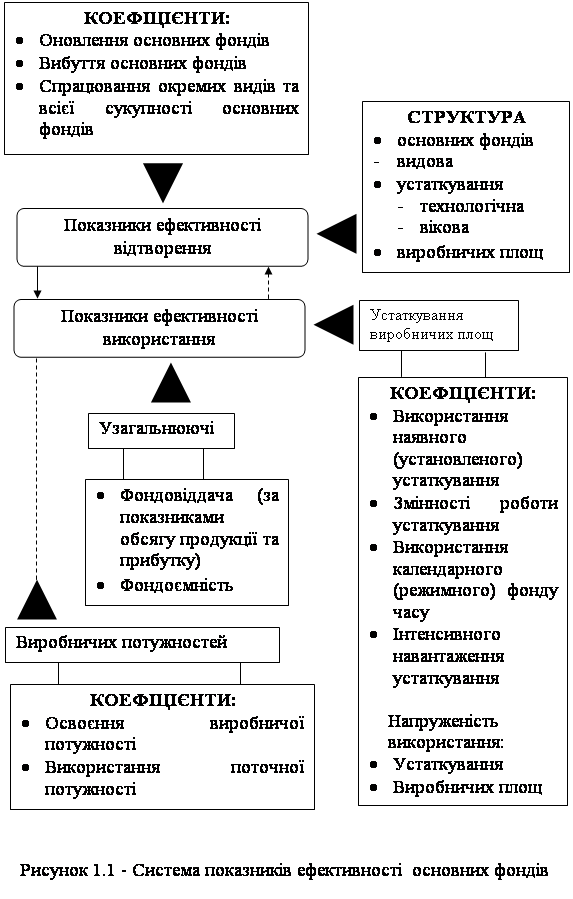

Система показників, яка всебічно може характеризувати ефективність основних фондів, охоплює два їх блоки: перший – показники ефективності відтворення окремих видів і всієї сукупності засобів праці; другий – показники рівня використання в цілому і окремих видів основних фондів.

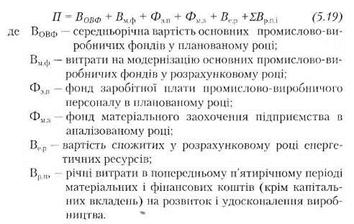

Система показників ефективності використання основних виробничих фондів надана на рисунку 1.1 [7].

|

Необхідність виокремлення у самостійну групу показників відтворення засобів праці, які характеризують процес їх руху, технічний стан та структуру, обумовлена тим, що відтворювальні процеси істотно і безпосередньо впливають на ступінь ефективності використання машин, що застосовуються у виробництві, устаткування та інших знарядь праці. Існуюча система показників ефективності відтворення основних фондів вимагає удосконалення з огляду методики обчислення деяких з них та повноти охоплення окремих сторін відтворення засобів праці. Зокрема коефіцієнт оновлення визначається відношенням абсолютної суми введення основних фондів до їх наявності на кінець року, а коефіцієнт вибуття – відношення обсягу вибуття основних фондів до їх наявності на початок року, що унеможливлює зіставлення цих відносин показників. Тому визнання коефіцієнтів відтворення основних фондів за середньорічною їх вартістю слід вважати методологічно більш правильним.

Необхідно також розрізняти дві форми оновлення основних фондів – екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних

Інтенсивне оновлення передбачає заміну діючих основних фондів новими, більш ефективними. Проте процес виведення з експлуатації застарілих та спрацьованих основних ототожнювати з інтенсивним оновленням діючих засобів праці.

Реальний господарський оборот охоплює не лише введення в дію нових і виведення з експлуатації спрацьованих фондів, але й передачу певної їх частини їх балансу одного підприємства на баланс іншого. Поряд з цим у системи показників ефективності відтворення основних фондів доцільно включити два нових: коефіцієнт інтенсивного оновлення; коефіцієнт оптимальності вибуття основних фондів.

Показники, що характеризують рівень ефективності використання основних фондів, об’єднуються в окремі групи за ознаками узагальнення і охоплення елементів засобів праці. Економічна суть більшості з них зрозуміла за їх назвою. Показники, зміст яких нечітко відображений у їх назві, характеризують ось що:

Коефіцієнт змінності роботи устаткування – відношення загальної кількості відпрацьованих машинозмін за добу до числа встановленого устаткування;

Напруженість використання устаткування – випуск продукції в розрахунку на одиницю устаткування (загальної або виробничої площі);

Коефіцієнт інтенсивного навантаження устаткування – відношення кількості виготовлених виробів за одиницю часу до технічної продуктивності відповідного устаткування.

Протягом останніх років на більшості підприємств різних галузей народного господарства України спостерігається низький рівень ефективності відтворювальних процесів.

Коефіцієнти оновлення і вибуття машин і устаткування , тобто найбільш активної частини основних фондів на промислових підприємствах коливаються в межах відповідно 5-6 та 2-3 % загального їх обсягу, а коефіцієнт економічного спрацювання досягає 50-55 % загальної вартості. Парк діючого виробничого устаткування містить майже третину фізично спрацьованих та технічно застарілих його одиниць. Саме цим в першу чергу спричинюються нагальне завдання прискорення та підвищення ефективності відтворення основних фондів, зростання технічного рівня застосовуваних засобів праці. В сучасних умовах слід запровадити реалізувати такі головні напрямки інтенсифікації відтворення основних фондів:

- всебічне прискорення розвитку машинобудівного комплексу України, радикальна перебудова його структури з метою максимально можливого задоволення власного народногосподарського попиту на достатньо широку номенклатуру різних видів машин і устаткування, забезпечення виготовлення нових поколінь техніки та закінчених систем машин, розробка і організація виробництва тих знарядь праці, які раніше взагалі не виготовлялися або імпортувалися з інших країн;

- зосередження зусиль різних галузей науки на пріоритетних напрямках науково-технічного прогресу, форсованому розвитку перш за все наукомістких виробництв, істотному підвищенню техніко-організаційного рівня та соціально-економічної ефективності виробництва на підприємствах різних галузей народного господарства;

Важливим елементом процесу відтворення основних фондів є заміна фізично спрацьованих і технічно застарілих засобів праці. Визначення необхідного щорічного обсягу заміни засобів праці передбачає [12]:

Головною ознакою підвищення рівня ефективного використання основних фондів того чи іншого підприємства є зростання обсягу виробництва продукції. Кількість же виробленої продукції при наявному розмірі виробничого апарату залежить, з одного боку, від фонду часу продуктивної роботи машини і устаткування протягом доби, місяця або року, тобто їх екстенсивного завантаження. А з другого, – від ступеня використання знарядь праці за одиницю часу (інтенсивного навантаження). Отже, всю сукупність технічних, організаційних та економічних заходів щодо кращого використання основних фондів підприємства за їх змістом та призначенням можна поділити на дві групи: перша збільшення екстенсивного завантаження; друга – підвищення інтенсивного навантаження.

Скорочення або збільшення періоду експлуатації по-різному впливають на ефективність відтворення основних фондів [10].Скорочення строків експлуатації машин з однієї сторони веде до прискорення їхнього відновлення, тобто зменшення техніко-експлуатаційного старіння, підвищення технічного рівня виробництва, збільшення продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого боку - приводить до збільшення собівартості продукції (послуг) за рахунок амортизаційних сум, вимагає більших інвестиційних ресурсів для нарощування потужностей виробництва. Збільшення періоду функціонування машин дає можливість зменшити обсяги щорічної заміни використаних способів праці, але знижує сукупну продуктивність діючих знарядь праці й збільшує витрати на їхній зміст.

Ефективність використання основних фондів характеризується рядом показників - узагальнюючі й частки.

Фондовіддача - це відношення товарної, валової, реалізованої продукції до середньорічної вартості основних виробничих фондів (випуск продукції на 1 гривню основних фондів). Для підвищення ефективності фондовіддачі необхідно: збільшувати час роботи основних фондів; оптимізувати завантаження устаткування, виробничих площ. По засобах, що поступили, амортизацію нараховують з початку наступного місяця після їх надходження, а по вибулих - припиняють нараховувати з першого числа місяця, наступного за місяцем вибуття.

Найбільш повну оцінку ефективності основних фондів можливо отримати за допомогою рівня фондовіддачі, який розраховується як співвідношення величини валової продукції у дійсних фінах на одиницю повної первинної вартості основних промислово-виробничих фондів. Рівень фондовіддачі, розрахований по товарній продукції, показує, скільки продукції може бути відпущено на бік з кожної тисячі виробничих фондів.

Фондоємність - величина, зворотна показнику фондовіддачі і являє собою величину основних виробничих фондів, що доводиться на кожну гривню випускає продукції, що.

Часні показники характеризують рівень використання основних фондів залежно від окремих факторів (часу, потужності, ступеня відновлення й ін.).

Коефіцієнт інтенсивного завантаження встаткування характеризує рівень використання його в часі й визначається по кожній групі однотипного встаткування.

Коефіцієнти змінності характеризують ступінь інтенсифікації виробництва.

Одним з найважливіших завдань підвищення ефективності використання капітальних вкладень й показників основних фондів є своєчасне уведення в експлуатацію нових основних фондів і виробничих потужностей, швидке їхнє освоєння. Скорочення строків уведення в експлуатацію нових фабрик і заводів дозволяє швидше одержати потрібну для народного господарства продукцію з технічно більше зроблених основних фондів, прискорити їхній оборот і тим сповільнити настання морального зношування основних фондів підприємств, підвищити ефективність суспільного виробництва в цілому.

Поліпшення використання діючих основних фондів і виробничих потужностей промислових підприємств, у тому числі знову введених в експлуатацію, може бути досягнуте завдяки:

- підвищенню інтенсивності використання виробничих потужностей й основних фондів;

- підвищенню екстенсивності їхнього навантаження. Більше інтенсивне використання виробничих потужностей й основних фондів досягається насамперед за рахунок технічного вдосконалювання останніх.

Важливий резерв підвищення ефективності використання основних фондів і виробничих потужностей діючих підприємств укладений у скороченні часу внутрішньо змінних простоїв устаткування, які на ряді промислових підприємств досягають 15-20 % усього робочого часу.

Поліпшення використання основних фондів і виробничих потужностей залежить значною мірою від кваліфікації кадрів, особливо від майстерності робітників, що обслуговують машини, механізми, агрегати й інші види виробничого устаткування.

Творче й сумлінне відношення працівників до праці є важливою умовою поліпшення показників використання основних фондів і виробничих потужностей.

Відомо, що від досконалості системи морального й матеріального стимулювання, у значній мірі, залежить рівень використання виробничих потужностей й основних фондів. Аналіз техніко-економічних показників промислових підприємств, що працюють у нових умовах планування й економічного стимулювання, свідчить, що новий економічний механізм, у тому числі введення плати за виробничі фонди, перегляд оптових цін, застосування нового показника для визначення рівня рентабельності, створення на підприємствах заохочувальних фондів, сприяють поліпшенню використання основних виробничих фондів.

Любий комплекс заходів щодо поліпшення використання виробничих потужностей й основних фондів, розроблювальний у всіх ланках управління промисловістю, повинен передбачати забезпечення росту обсягів виробництва продукції, насамперед, за рахунок більше повного й ефективного використання внутрішньогосподарських резервів і шляхом більше повного використання машин й устаткування, підвищення коефіцієнта змінності, ліквідації простоїв, скорочення термінів освоєння потужностей, що вводять знову в дію, подальшої інтенсифікації виробничих процесів.

Величезне значення в поліпшенні показників використання основних фондів і виробничих потужностей має матеріальне стимулювання робітників.

Підвищення ефективності показників використання основних фондів у цей час, має величезне значення, тому що основні кошти промислових підприємств становлять основу їхньої матеріально-технічної бази, ріст й удосконалювання яких є найважливішою умовою підвищення якості й конкурентноздатності продукції.

Підприємства, маючі основні фонди, повинні не тільки прагнути їх модернізувати, але й максимально ефективно використати те що є, особливо в існуючих умовах дефіциту фінансів і виробничих інвестицій.

Похожие работы

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... ефективно , і, хоча, має великий потенціал, показники які виступають передумовою подальшого розвитку потенціалу підприємства не на належному рівні. По-четверте було проведено аналіз впливу факторів на підвищення ефективності використання трудового потенціалу підприємства, для цього було обрано два показника – рівень фонду оплати праці та продуктивність праці. Аналіз показав , що на збільшення рі ...

... його ринкової вартості. 4.2 Дії спрямовані на підвищення ефективності використання фінансового потенціалу Для встановлення фінансової рівноваги та відновлення потенціалу підприємства треба здійснити деякі заходи: 1. Своєчасно зробити діагностику економічного потенціалу і вжити необхідні превентивні заходи по попередженню фінансової кризи. Ця задача реалізується шляхом здійснення пості ...

0 комментариев