Розрахунок потреби в основних матеріалах

Розрахунок потреби у допоміжних матеріалах

План з праці та заробітної платні

Розрахунок робочого часу і чисельності основних робітників

Розрахунок фонду оплати праці основних робітників

Чисельність і фонд оплати праці допоміжних робітників

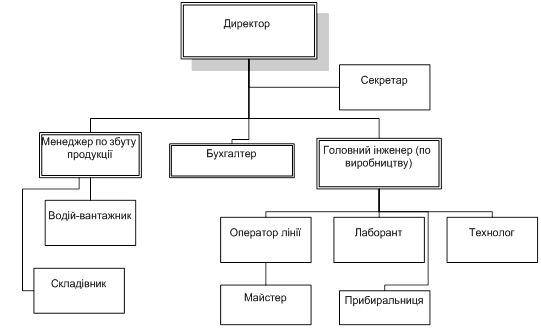

Розрахунок чисельності і фонду оплати праці керівників, фахівців і іншого персоналу

План собівартості

Розрахунок витрат на утримання та експлуатацію устаткування

Зведений розрахунок витрат на виробництво

Калькуляція собівартості виробів та розрахунок собівартості продукції

Основні економічні показники господарської діяльності

Навигация

Розрахунок витрат на утримання та експлуатацію устаткування

Техніко-економічне обґрунтування випуску продукції

32389

знаков

26

таблиц

0

изображений

3.1 Розрахунок витрат на утримання та експлуатацію устаткування

Таблиця 3.1. Розрахунок амортизації устаткування

| № п/п | Назва устаткування | Кількість устаткування | Потужність двигунів устаткування (кВт) | Середня ціна одиниці устаткування (грн.) | Сумарна потужність двигунів (кВт) | Вартість устаткування (грн.) |

| 1 | Станок токарний | 30 | 7,5 | 39900 | 225 | 1197000 |

| 2 | Станок фрезерувальний | 15 | 10 | 42500 | 150 | 637500 |

| 3 | Станок фрезерувальний | 5 | 10 | 32500 | 50 | 162500 |

| 4 | Станок свердлувальний | 15 | 3 | 6500 | 45 | 97500 |

| 5 | Станок шліфувальний | 7 | 7,5 | 61000 | 52,5 | 427000 |

| 6 | Станок протяжний | 3 | 40 | 76700 | 120 | 230100 |

| Всього | 75 |

|

| 642,5 | 2751600 | |

Таблиця 3.1.1. Розрахунок витрат на утримання та експлуатацію устаткування

| Статті витрат | Разом план на рік, грн. | Зокрема, грн.. | ||||||

| Допоміжні матеріали | Енергія | Заробітна платня | Відрахування на соціальні заходи | Амортизація | Послуги інших цехів | Інше | ||

| 1. Амортизація устаткування | 603291 | 603291 | ||||||

| 2. Поточний ремонт і експлуатація устаткування | 1314887 | 58690 | 1047404 | 143458 | 52792 | 12544 | ||

| 3. Внутрішньозаводські перевезення | 46726 | 30888 | 11367 | 4471 | ||||

| 4. Вартість МБП і інструменту | 279331 | 41338 | 15213 | 222780 | ||||

| 5. Інші витрати | 13976 | 13976 | ||||||

| Разом | 2258210 | 58690 | 1047404 | 215684 | 79372 | 607762 | 235324 | 13976 |

При розрахунку розміру відрахувань на соціальні заходи, відрахування до Фонду страхування від нещасних випадків на виробництві прийняти рівними 0,8% від фонду оплати праці.

Для розрахунку амортизації устаткування складається допоміжна таблиця з розрахунку вартості устаткування та потужності двигунів. Вихідні дані для складання цієї таблиці знаходяться у табл. 3. Допоміжна таблиця містить такі показники: порядковий номер устаткування, кількість устаткування за видами та разом; потужність двигунів устаткування за видами (кВт); середня ціна одиниці устаткування за видами (грн.); сумарна потужність двигунів за видами устаткування та разом (кВт); вартість устаткування за видами та разом (грн.). Амортизація розраховується за нормами амортизації, що є дійсними з 1.01.2004 року.

Поточний ремонт і експлуатація устаткування – це витрати на допоміжні матеріали, силову електроенергію, заробітну платню робітників, зайнятих ремонтом і експлуатацією устаткування, з відрахуваннями на соціальні заходи. Також до цієї статті витрат відносяться послуги ремонтного цеху (послуги інших цехів) з розрахунку 16 грн на одиницю ремонтної складності.

При розрахунку даної статті витрат необхідно врахувати, що:

- коефіцієнт, що враховує витрати енергії, дорівнює 1,3;

- дійсний фонд часу одиниці устаткування дорівнює 4000 годин;

- ціна 1 кВт енергії дорівнює 0,3135 грн.

Внутрізаводські перевезення – це заробітна платня водіїв електрокарів з відрахуваннями на соціальні заходи і амортизація транспортних засобів (електрокарів), розрахована по нормах амортизації, що діють з 1.01.2004 р.

Вартість МБП та інструменту - це заробітна платня заточників з відрахуваннями на соціальні заходи і витрати на інструмент, розраховані по нормах, наведених у таблиці 12. Витрати на інструмент відносяться на послуги інших цехів (інструментального цеху).

Таблиця 12. Норми витрат інструменту (умовні)

| Виріб | Норма витрат на 1000 деталей, грн. |

| Шестерня конічна | 1500 |

| Черв'як | 1700 |

| Вінець | 980 |

Інші витрати складають 1% від нормованої заробітної платні основних робочих.

Закінчується розрахунок витрат на утримання та експлуатацію устаткування визначенням коефіцієнта витрат на утримання та експлуатації устаткування, який дорівнює відношенню даних витрат до нормованої заробітної платні з премією основних робочих. Коефіцієнт = 1,4.

Таблиця 3.2. Розрахунок загальновиробничих витрат

| Статті витрат | Разом план на рік, грн. | Зокрема, грн: | ||||||

| Допоміжні матеріали | Енергія | заробітна платня | відрахування на соціальні заходи | амортизація | послуги інших цехів | інше | ||

| 1. Утримання апарату управління | 423533 | 309600 | 113933 | |||||

| 2. Утримання іншого персоналу | 162696 | 118930 | 43766 | |||||

| 3. Утримання будівель і споруд | 572424 | 13476 | 558948 | |||||

| 4. Поточний ремонт будівель і споруд | 360000 | 360000 | ||||||

| 5. Вартість МБП | 13976 | 13976 | ||||||

| 6. Раціоналізація та винахідництво | 2567 | 2567 | ||||||

| 7. Охорона праці | 10572 | 10572 | ||||||

| 8. Інше | 3456 | 3456 | ||||||

| Разом | 1549222 | 0 | 13476 | 428530 | 157699 | 558948 | 370572 | 19998 |

Утримання апарату управління – це заробітна платня керівників і фахівців з відрахуваннями на соціальні заходи.

Утримання іншого персоналу – це заробітна платня контролерів, комірників, прибиральниць та іншого персоналу з відповідними відрахуваннями на соціальні заходи.

Утримання будівель і споруд – це амортизація споруд, витрати енергії на освітлення і витрати на опалювання цеху.

При розрахунку загальновиробничих витрат необхідно врахувати, що:

- площа цеху дорівнює 800 м2;

- висота цеху дорівнює 6 м;

- ціна 1 м3 цеху дорівнює 1500 грн.;

- середні витрати на освітлення 1000 м2 виробничої площі дорівнюють 12 кВт/год;

- кількість годин світлового навантаження дорівнює 2 500 годин;

- ціна 1 кВт/год дорівнює 0,3135 грн.;

- норма на опалювання дорівнює 1240 грн. на 1000 м3 в рік;

- витрати на поточний ремонт будівель і споруд відносяться на послуги інших цехів і складають певний відсоток від вартості будівель і споруд, даний у табл. 1 завдання на курсову роботу;

- вартість МБП відноситься на інші витрати і складає 1% від нормованої заробітної платні основних робочих;

- витрати на раціоналізацію та винахідництво (на одного робітника на рік) відносяться до інших витрат та наведені у табл. 1 завдання на курсову роботу;

- витрати на охорону праці, що відносяться на послуги інших цехів, наведені в табл. 1 завдання на курсову роботу окремо на:

· проведення організаційно-технічних заходів – з розрахунку на 10 одиниць ремонтної складності устаткування;

· спецодяг – з розрахунку на одного робітника.

- до інших витрат відносяться витрати на службові відрядження, які складають певний відсоток від фонду оплати праці керівників, фахівців і інших працівників, що наданий у табл. 1 завдання на курсову роботу.

Завершується розрахунок загальновиробничих витрат визначенням коефіцієнта загальновиробничих витрат – відношення загальновиробничих витрат до нормованої заробітної платні з премією основних робітників.

Коефіцієнт = 0,96.

Похожие работы

... при вимкненому живленні необхідно перейти до алгоритму при ввімкненому живленні мережі. Розглянемо алгоритм пошуку несправностей для стабілізатора таймера-регулятора потужності. 8 ЕКОНОМІЧНА ЧАСТИНА Економічній частині дипломного проекту здійснюється розробка і розрахунок основних розділів бізнес-плану, у якому передбачається: здійснення маркетингових досліджень ринку для визначення обсягів ...

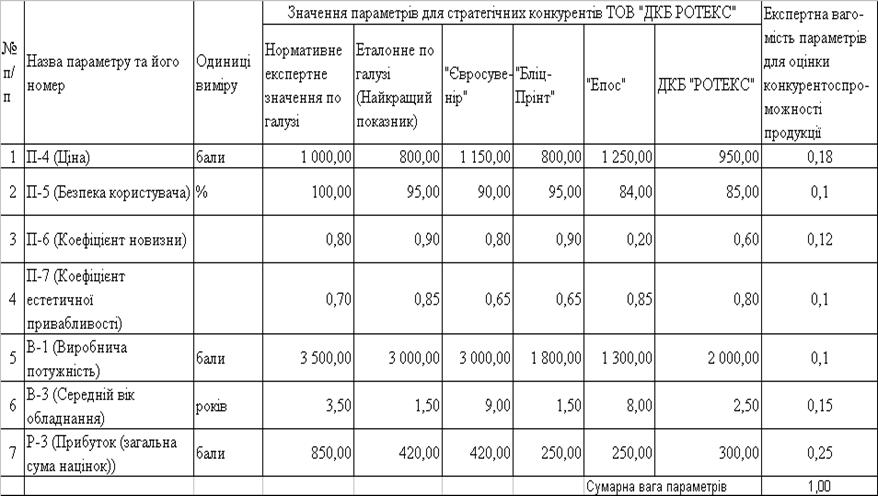

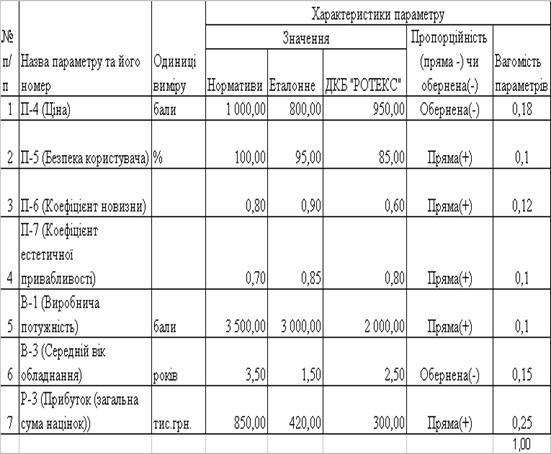

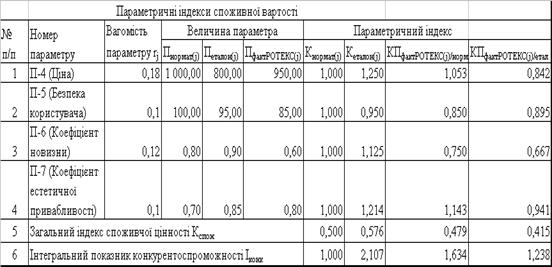

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... та суму коштів, що вкладені в окремі елементи за даними структури оборотних коштів. Запаси матеріалу складають: (9.2.1) Загальні оборотні фонди: Таблиця 9.2.1 Структура оборотних коштів машинобудівного підприємства Показники Відсоток Вартість, грн. Всього оборотних коштів 100 1260235.52 Оборотні фонди 90,8 1144293.85 В тому числі: Виробничі запаси 53,3 671705.53 ...

... Формування макаронних виробів через матричні отвори Обдування макаронних виробів Різка макаронних виробів Сушка макаронних виробів Охолодження макаронних виробів Фасування 5. Організаційний план 5.1 Схема організаційної структури підприємства 5.2 Розрахунок річного фонду робочого часу За законодавством тривалість робочого часу працівників 40 годин ...

0 комментариев