Розрахунок потреби в основних матеріалах

Розрахунок потреби у допоміжних матеріалах

План з праці та заробітної платні

Розрахунок робочого часу і чисельності основних робітників

Розрахунок фонду оплати праці основних робітників

Чисельність і фонд оплати праці допоміжних робітників

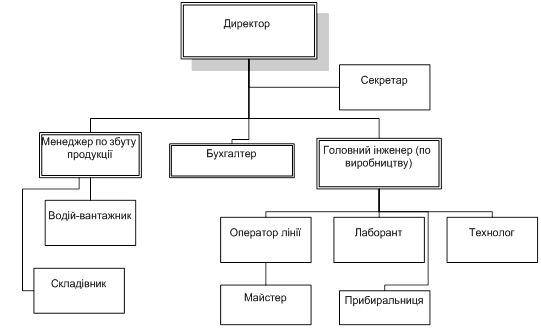

Розрахунок чисельності і фонду оплати праці керівників, фахівців і іншого персоналу

План собівартості

Розрахунок витрат на утримання та експлуатацію устаткування

Зведений розрахунок витрат на виробництво

Калькуляція собівартості виробів та розрахунок собівартості продукції

Основні економічні показники господарської діяльності

Навигация

Розрахунок потреби у допоміжних матеріалах

Техніко-економічне обґрунтування випуску продукції

32389

знаков

26

таблиц

0

изображений

1.2 Розрахунок потреби у допоміжних матеріалах

Для розрахунку потреби у допоміжних матеріалах необхідно знати норму витрат матеріалів та ціни на них (табл. 5).

Таблиця 5. Норма витрати допоміжних матеріалів і ціни на них

| Матеріал | Норма витрат на розрахункову одиницю | Ціна, грн без ПДВ за тону або м2 |

| А. На технологічні цілі (на 100 штук): | ||

| Сода кальцинована, кг | 1,80 | 350 |

| Кислота соляна, кг | 2 | 500 |

| Папір наждачний, м2 | 0,2 | 9,25 |

| Папір пакувальний, м2 | 2 | 0,78 |

| Б. На ремонт та утримання устаткування | ||

| г/верстато-зміну | ||

| Масло машинне | 300 | 2550 |

| Солідол | 5 | 2376 |

| Емульсор | 200 | 2980 |

| кг/верстат | ||

| Гас | 13,5 | 2063 |

| Кінці бавовняні | 25 | 2400 |

Кількість розрахункових одиниць для розрахунку потреби у допоміжних матеріалів на технологічні цілі визначається незалежно від найменування виробу.

Кількість верстато-змін, які підлягають відробітку в плановому році, визначається виходячи з кількості наявного устаткування (за винятком електрокара) і режиму роботи підприємства:

![]() , (1)

, (1)

де ВЗ – кількість верстато-змін;

ДР – кількість робочих днів у плановому році;

З – кількість змін;

У – кількість устаткування.

Таблиця 1.3. Розрахунок потреб у допоміжних матеріалах

| Назва матеріалу | Одиниці виміру | Норма вират на одиницю виміру | Кількість розрахункових одиниць | Потреби у допоміжних матеріалах (тон або м2) | Ціна у грн. без ПДВ | Вартість допоміжних матеріалів (грн. без ПДВ) |

| Допоміжні матеріали групи А на технологічні цілі | ||||||

| Сода кальцинована | кг. | 0,018 | 151000 | 2,718 | 350 | 951,30 |

| Кислота соляна | кг. | 0,02 | 151000 | 3,02 | 500 | 1510,00 |

| Папір наждачний | м2 | 0,002 | 151000 | 302 | 9,25 | 2793,50 |

| Папір пакувальний | м2 | 0,02 | 151000 | 3020 | 0,78 | 2355,60 |

| Всього: | 7610,40 | |||||

| Допоміжні матеріали групи Б на ремонт та утримання устаткування. | ||||||

| Масло машинне | г/верстато-зміну | 300 | 37950 | 11,385 | 2550 | 29031,75 |

| Солідол | г/верстато-зміну | 5 | 37950 | 0,18975 | 2376 | 450,85 |

| Емульсор | г/верстато-зміну | 200 | 37950 | 7,59 | 2980 | 22618,20 |

| Гас | кг/верст | 13,5 | 75 | 1,0125 | 2063 | 2088,79 |

| Кінці бавовняні | кг/верст | 25 | 75 | 1,875 | 2400 | 4500,00 |

| Всього: | 58689,58 | |||||

| Разом: | 66299,98 | |||||

Розрахунок потреби в допоміжних матеріалах завершується визначенням кошторисної ставки витрат допоміжних матеріалів на технологічні цілі у розрахунку на 1000 грн. основних матеріалів (КДОП):

![]() = 2,03 (2)

= 2,03 (2)

де КДОП – кошторисна ставка витрат допоміжних матеріалів групи А;

ВДМА – вартість допоміжних матеріалів групи А, грн. без ПДВ;

ВОМ – вартість основних матеріалів за виключенням відходів, грн. без ПДВ.

Похожие работы

... при вимкненому живленні необхідно перейти до алгоритму при ввімкненому живленні мережі. Розглянемо алгоритм пошуку несправностей для стабілізатора таймера-регулятора потужності. 8 ЕКОНОМІЧНА ЧАСТИНА Економічній частині дипломного проекту здійснюється розробка і розрахунок основних розділів бізнес-плану, у якому передбачається: здійснення маркетингових досліджень ринку для визначення обсягів ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... та суму коштів, що вкладені в окремі елементи за даними структури оборотних коштів. Запаси матеріалу складають: (9.2.1) Загальні оборотні фонди: Таблиця 9.2.1 Структура оборотних коштів машинобудівного підприємства Показники Відсоток Вартість, грн. Всього оборотних коштів 100 1260235.52 Оборотні фонди 90,8 1144293.85 В тому числі: Виробничі запаси 53,3 671705.53 ...

... Формування макаронних виробів через матричні отвори Обдування макаронних виробів Різка макаронних виробів Сушка макаронних виробів Охолодження макаронних виробів Фасування 5. Організаційний план 5.1 Схема організаційної структури підприємства 5.2 Розрахунок річного фонду робочого часу За законодавством тривалість робочого часу працівників 40 годин ...

0 комментариев