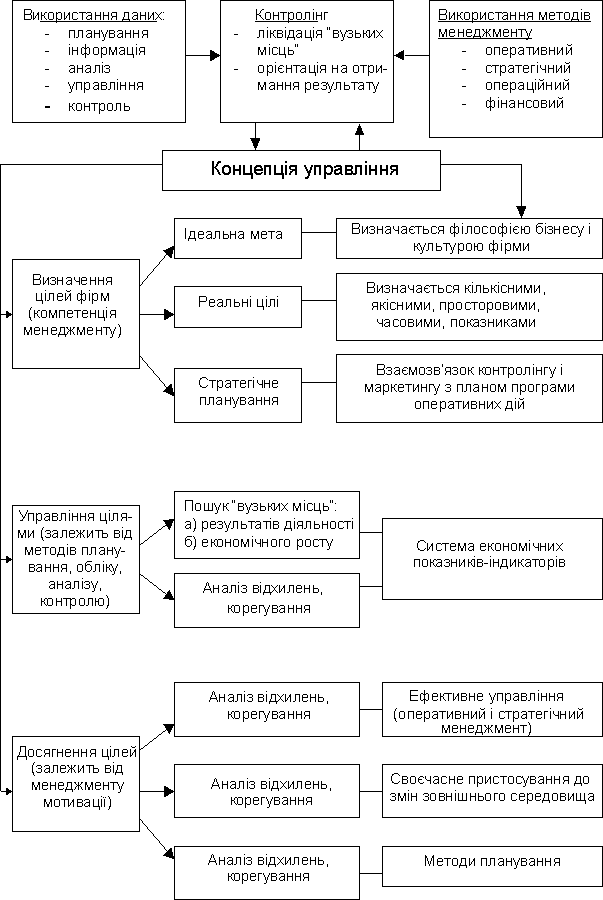

Поняття і сутнісна характеристика система контролінгу

Механізм впровадження системи контролінгу на підприємстві

Загальний план результата/финансовый план (план по прибутку, виручці, витратам, плановий баланс, план грошових потоків, план інвестицій)

Планування собівартості продукції за системою «Контролінг»

Визначення пріоритетних напрямів розвитку підприємства

Прогнозування собівартості пріоритетного виробу

Звідний розрахунок прогнозованої собівартості виробу

Навигация

Поняття і сутнісна характеристика система контролінгу

Управління системою контролінгу на підприємстві

50278

знаков

17

таблиц

1

изображение

1.1 Поняття і сутнісна характеристика система контролінгу

Контроллінг як методика вдосконалення практичної діяльності підприємстваРозрізняють системний, процессный і ситуаційний підходи до управління економічною системою. Системний підхід впливає на системи, що становлять, з метою зміни структури для забезпечення оптимальних результатів функціонування. Процессний підхід розглядає функції управління: облік, контроль, аналіз, регулювання, планування. Ситуаційний підхід заснований на використанні різних методів дії на значення економічних показників залежно від конкретних ситуацій.

Контроллінг є зворотним зв'язком в контурі управління за рахунок вибору організаційного, математичного і інформаційного (технічного, програмного, лінгвістичного) забезпечення. Мета контроллинга – інформаційна підтримка управлінських рішень для підвищення їх якості. Якість управлінського рішення – це сукупність параметрів рішення, що задовольняють конкретних споживачів і що забезпечують реальність його реалізації [19,с.21].

Підвищення якості управління забезпечується вибором системи управління. У літературних джерелах часто стираються відмінності між системою управління підприємством і контроллингом. Контроллінг – це система управління управлінням і грунтується на економічній системі, системі управління і автоматизованій системі управління. За відсутності хоч би однієї складової система управління немає контроллингом. Не вірно також називати систему управління витратами – контроллингом, оскільки система управління витратами включає тільки дві складових: наочну область господарської діяльності підприємства і процес управління даною функціональною областю. По тих же причинах не вірно називати управлінський облік контроллингом. Контроллінг – це методологія управління, сукупність організаційних, математичних і інформаційних моделей, що забезпечують найбільш оптимальне управління системою.

Стратегічний і оперативні контроллинг можуть розрізнятися використовуваними моделями, але цілі однакові – підвищення якості ухвалюваних рішень. Часовий горизонт на контроллинг впливи не надає (хіба що на показники якості ухвалюваних рішень і види моделей), тому розділення на стратегічний і оперативний контроллинг також неправомірно. За тимчасовою ознакою розрізняють оперативне і стратегічне управління, які і є об'єктами контроллинга [19,с.22-23].

Контроллінг, у свою чергу, є процесом управління, і для нього також характерні функції управління, проте існують особливості.

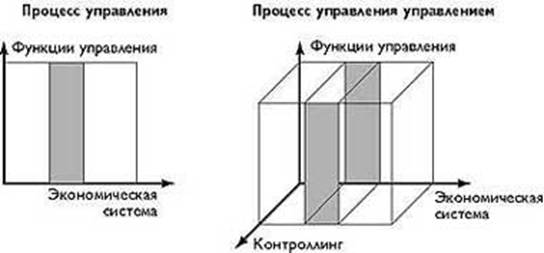

Залежно від цілей управління, змінюються інструменти контроллинга: організаційні моделі, математичні і інформаційні моделі, комплект яких для кожної конкретної економічної системи розрізнятиметься. Функціональна область економічної системи накладає обмеження на систему управління, а обидві перераховані системи обмежують вибір інструментів контроллинга рис. 1.1.

|

|

|

|

|

|

|

Рис. 1.1 Порівняння системи управління і контроллинга

Ефективність системи контроллинга визначається ефективністю управління, таким чином, контроллинг дійсно є зворотним зв'язком по управлінню.

В результаті впровадження системи контроллинга на підприємстві можуть бути сформовані альтернативні варіанти методів управління. Вибір відповідної моделі управління і є ухваленням рішення в системі контроллинга.

Структура системи управління економічною системою є комплексом ієрархічних функціональних моделей і характеризує організаційну структуру.

Організаційна структура – логічне співвідношення рівнів управління і функціональних областей (бізнес-структури), організоване так, щоб забезпечити ефективне досягнення цілей [18,с.22].

Однією з головних причин виникнення і впровадження концепції контроллинга стала необхідність в системній інтеграції і координації різних аспектів управління бизнес-процессами підприємства. В даний час існує необхідність впровадження контроллинга на багатьох російських підприємствах, оскільки зберігаються проблеми в області управління: низька оперативність інформації; процес планування від виробництва, а не від збуту продукції; змішення понять управління прибутком і управління грошовими потоками; немає обліку по центрах прибули; складнощі з розділенням змінних і постійних витрат; відсутність контролю за досягненням цілей підприємства; недолік інформації для ухвалення управлінських рішень, часто інформація залишається незатребуваною; низька культура аналізу досягнення цілей, отримання прибутку часто є єдиною метою підприємства [15,c.26].

Одній з головних помилок на підприємствах є відсутність стратегічних цілей розвитку, розбитих і закріплених за кожним структурним підрозділом підприємства. Важливою є постановка такої системи управлінського обліку, яка змогла б зробити прозорими дані по досягненню цих цілей. В даний час середнє промислове підприємство не володіє грамотно розробленою стратегією розвитку і не завжди можна точно визначити, які показники, окрім прибутку, відстежуються і аналізуються в центрах відповідальності, а іноді підприємство і не має цих центрів відповідальності взагалі.

У таких умовах українських підприємства є неконкурентоздатними і неспроможними, щоб ухвалювати ефективні управлінські рішення для виживання в жорсткому конкурентному середовищі. Тому одним з головних вирішень існуючих проблем є впровадження системи контроллинга.

Для здійснення контроллинга як функції управління на підприємстві повинні бути створені структурні одиниці, що здійснюють централізовану розробку планів і контроль за їх реалізацією, тобто виявлення і аналіз відхилень. Такими службами є відділ контроллинга і/або відділ планування. Фахівці, що реалізовують функції контроллинга на підприємстві, називаються контроллерами. «Вони відповідають за правильність використання методів і інструментів планування, контролю, аналізу і ухвалення рішень, а також за прозорість і наочність представлення досягнутих результатів» [15,c.27].

Служба контроллинга не визначає що планувати, а радить, як і коли планувати і оцінює можливість реалізації запланованих заходів.

1.2 Інструментарій контроллинга підприємства

В даний час на багатьох українських підприємствах існує необхідність в інтегрованій методичній і інструментальній базі для підтримки основних функцій менеджменту - планування, контролю, обліку і аналізу, координації різних аспектів управління бизнес-процессами. Це підтверджується, наприклад, зростанням інтересу з боку багатьох вітчизняних компаній до програмного забезпечення планування і обліку на підприємстві. Проте тільки впровадження хай і найбільш просунутих (і дорогих) програм не може сприяти створенню чіткої картини функціонування того або іншого господарюючого об'єкту [16,c.36].

Сучасні методи аналізу і прогнозування залишаються невживаними, а менеджмент виявляється не в змозі скласти навіть середньострокові плани. Причому вживаний менеджерами і аналітиками інструментарій розрізняється по підрозділах, що може викликати утруднення в координації і недостатність інформації у керівництва. Проблему ув'язки управлінської інформації в єдине ціле в рамках окремої узятої компанії вирішує контроллинг.

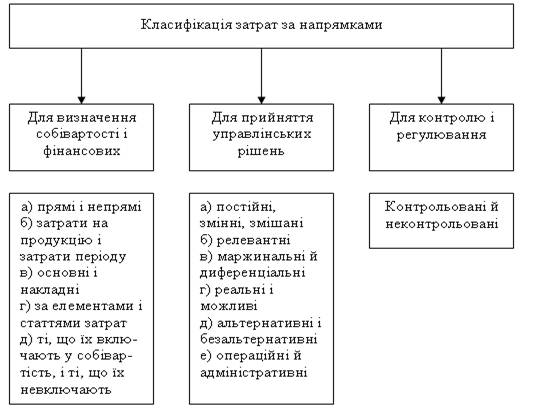

Інструментарій контроллинга можна класифікувати по двох критеріях:

- області застосування - які завдання допомагає вирішити даний інструмент (табл. 1.2);

- періоду дії - оперативний або стратегічний.

Таблиця 1.2. Інструментарій контроллинга по областях застосування

| Область застосування | Інструментарій |

| Облік Система управлінської звітності: | - звіти про господарську деятельностив, зокрема звідні; - облікові форми; - показники управлінського обліку; - методи аналізу звітності |

| Організація потоків інформації | Система документообігу, карта бизнес-процессов |

| Планування | Аналіз і оптимізація об'єму замовлень, ABC-анализ аналіз точки беззбиткової, ступінчастий розрахунок сум покриття, аналіз вузьких місць, методи аналізу інвестиційних проектів, маржинальный аналіз, методи розрахунку комісійних винагород, кухлі якості, аналіз знижок, аналіз областей збуту, функціонально-вартісною аналіз, аналіз структури споживання, вибір між постачаннями з боку і власним виробництвом, аналіз кривої навчаної, методи аналізу конкуренції бенчмаркинг, методи логістики, методи портфельного аналізу, аналіз потенціалу, аналіз життєвого циклу продукту, SWOT-анализ, аналіз сценаріїв, аналіз ланцюжка доставки цінності, аналіз конкурентних сил Портеру, карти сприйняття, аналіз якості обслуговування, аналіз бар'єрів входу аналіз чутливості, збалансовані рахункові карти, мережеве планування, графік Гантта, методики ціноутворення, бюджетування, визначення цільових витрат, методи лінійного програмування, розрахунок рівня запасів, планування завантаження потужностей. |

| Моніторинг і контроль | Система раннього попередження, аналіз розривів, контроль відповідності фактичних показників плановим, аналіз витрат по центрах обліку і звітності. |

Відзначимо, що слідує ретельним чином зважувати необхідність впровадження того або іншого інструменту. Наприклад, навряд чи підприємству, що діє на монопольному ринку (або в умовах олігополії), потрібні інструменти для докладного аналізу конкурентів. У подібних випадках система бюджетування є найбільш відповідним методом планування. Використання ж такої системи в компаніях, повністю залежних в отриманні доходів від творчого потенціалу співробітників, часто дає негативний ефект із-за зниження мотивації [19,c.37-38].

Похожие работы

... Кредиторська заборгованість 55802,5 Власний капітал Статутний капітал 175000 Нерозподілений прибуток 648028,1 Всього власний капітал 823028,1 Всього пасиви 878808 ТЕОРІЯ. РОЛЬ КОНТРОЛІНГУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 1. Служба контролінгу в організаційній структурі підприємства Для ефективної роботи і чіткого визначення відповідальності контролерів на підприємств ...

мети, яку воно ставить перед собою. Отже, контролінг — це система, зорієнтована на майбутній розвиток підприємства. Основна мета даної роботи полягає у визначення мети та функцій контролінгу. 1. Концепція контролінгу Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю. Метою контролінгу є отримання ...

... важливу роль у виборі однієї з декількох можливих стратегій підприємства. Правила і норми важливі для вибору тактичних заходів для реалізації стратегії. Для системи прийняття управлінських рішень на підприємстві важливі такі аспекти корпоративної культури: § індивідуалізм і колективізм; § відношення до ризику; § цілеспрямованість; § ступінь координації; § підтримка менеджерів; ...

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

0 комментариев