Навигация

Мета та функції контролінгу

16781

знак

0

таблиц

1

изображение

Мета та функції контролінгу.

ПЛАН

Вступ. 3

1. Концепція контролінгу. 4

2. Місце контролінгу в організаційній структурі підприємства. 8

3. Функції контролінгу: інформаційне забезпечення. 10

Висновок. 14

Список використаної літератури. 15

Вступ

Однією з причин виникнення кризової ситуації на більшості українських підприємств є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва довели багатьох суб’єктів господарювання до межі банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах системи контролінгу.

Фахівці в галузі санації схиляються до того, що нормальне функціонування підприємства, його фінансове оздоровлення неможливе без упровадження системи контролiнгу.

Поняття «контролiнг» походить вiд англiйського «to control», яке в економiчному розумiннi означає управлiння, спостереження, регулювання, контроль. У теорії та практиці існує чимало підходів до тлумачення змісту контролінгу та його функцій. У ході нашого дослідження спробуємо синтезувати різні погляди на контролінг та висвітлити ті його аспекти, які є необхідними для запобігання фінансовій кризі на підприємстві та проведення успішної санації.

Контролiнг можна схарактеризувати як систему визначення цілей, прогнозування й планування механізмів та інструментів досягнення цих цілей, а також перевiрки того, наскiльки успiшно виконані поставлені цілі. У разі вiдхилень факту від плану контролінг розробляє рекомендації щодо застосування коригуючих заходів. Iншими словами, контролiнг є системою спостереження та вивчення економiчного механiзму конкретного пiдприємства i розробки шляхiв для досягнення мети, яку воно ставить перед собою.

Отже, контролінг — це система, зорієнтована на майбутній розвиток підприємства. Основна мета даної роботи полягає у визначення мети та функцій контролінгу.

1. Концепція контролінгу

Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю.

Метою контролінгу є отримання даних, обробка і трансформація в інформацію для управління та прийняття рішень, яка є нестандартною і призначається для виявлення тенденцій та закономірностей явищ і процесів у діяльності підприємства, допомагає розробити заходи, які забезпечують його життєдіяльність.

Контролінг є системою інформації, яка сприяє забезпеченню тривалого існування підприємства та спрямована на майбутнє.

Зміст контролінгу як науки пов’язаний з управлінням і регулюванням господарської та фінансової діяльності, для чого використовується система отримання та обробки інформації про техніко-економічні показники роботи фірми.

Контролінг базується на системі нормування витрат, визначенні залежності між обсягом реалізованої продукції, витратами та прибутком, кількості витраченого часу на виробництво продукції, експлуатацію машин і управління та інших показників, які характеризують рівень використання виробничих потужностей і ресурсів усіх видів.

Функції контролінгу досить різноманітні і включають такі основні напрями:

· нормування витрат;

· розробку заходів щодо покращання роботи на підставі інформації про відхилення від норм;

· прогнозування ціноутворення;

· аналіз тенденцій розвитку підприємства;

· передбачення господарської і комерційної діяльності залежно від зміни умов роботи;

· координацію мети різних рівнів управління для досягнення загальної мети фірми;

· відстеження фінансового стану фірми.

Контролінг виконує функцію внутрішнього контролю у фірмі, визначає економічність роботи її окремих структурних підрозділів, здійснює сервісне обслуговування апарату управління, забезпечує інформацією, необхідною для прийняття рішень. Якщо контроль є однією з функцій управління, то контролінг є концепцією ефективного управління фірмою та забезпечення її тривалого існування в умовах конкуренції.

Служба контролінгу аналізує звітність (внутрішню і зовнішню), економічні показники використання ресурсів, визначає напрями майбутнього розвитку фірми.

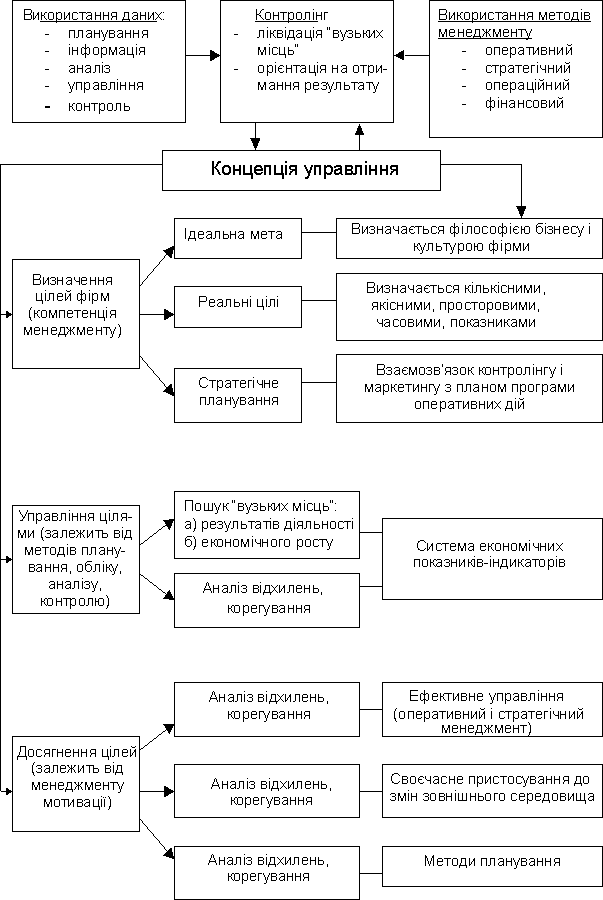

Концепцію контролінгу можна представити за допомогою схеми, яка зображена на рис. 1.

Основними завданнями контролінгу є:

· ліквідація ”вузьких місць”, які визначаться на основі даних планування, обліку (інформації), аналізу, контролю і використання методів оперативного та стратегічного менеджменту;

· орієнтація на отримання результату, для чого створюється система планування, збору інформації про використання ресурсів, аналізу та прийняття управлінських рішень.

Щоб система контролінгу могла виконати свої завдання, необхідно розробити концепцію управління господарською і фінансовою діяльністю, яка включає три основні блоки.

1) Визначення цілей фірми – ідеальної мети, реальних цілей, стратегії розвитку. Ідеальна мета визначається філософією бізнесу та культурою фірми. Вона може бути сформульована лише добре підібраним корпусом висококваліфікованих, економічно грамотних менеджерів. Реальні цілі визначаються прийомами найбільш раціонального використання ресурсів, формуванням портфеля замовлень, визначенням ринку та мотивів покупок тощо.

Стратегічне планування передбачає розробку мети та шляхів її досягнення на період від 5 до 10 років.

Рис. 1 Концепція контролінгу

2) Управління цілями вимагає розробки показників-індикаторів, які забезпечують пошук “вузьких місць”, визначення результатів діяльності не лише фірми, але й структурних підрозділів, формування собівартості, ефективність використання основних засобів, матеріальних ресурсів, персоналу, ефективність процесів постачання, виробництва, збуту, маркетингу, науково-дослідної роботи тощо.

3) Досягнення цілей фірми характеризує продуктивність, платоспроможність, ділову активність, рентабельність, ліквідність, інноваційну діяльність фірми. Особлива роль у досягненні результатів належить системі планування, обліку та аналізу показників фінансової діяльності, яка забезпечує існування та розвиток фірми.

Об’єктами контролінгу виступають:

· ресурси фірми (матеріальні, засоби фірми, персонал, інформаційні);

· господарські процеси (інвестиційна діяльність, постачання, виробництво, збут, науково-дослідні та експериментальні роботи);

· фінансова діяльність фірми;

· показники ефективності роботи фірми.

За кожною з груп об’єктів контролінгу визначаються конкретні об’єкти з визначенням системи показників, щодо яких планується, обліковується, аналізується та контролюється певний аспект функціонування фірми.

Похожие работы

... і слабких сторін; - Принципи керування попитом та пропозицією; - Принципи фінансової оцінки стратегічних планів; - Розробка сценаріїв; - Стратегічне керування витратами. 4. Оперативний контролінг Головною метою оперативного контролінгу є створення такої системи керування, що ефективно допомагає досягати поточні цілі підприємства, а також оптимізує співвідношення «витрати-прибуток» ...

... Кредиторська заборгованість 55802,5 Власний капітал Статутний капітал 175000 Нерозподілений прибуток 648028,1 Всього власний капітал 823028,1 Всього пасиви 878808 ТЕОРІЯ. РОЛЬ КОНТРОЛІНГУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 1. Служба контролінгу в організаційній структурі підприємства Для ефективної роботи і чіткого визначення відповідальності контролерів на підприємств ...

... інг завдань досягається в ході виконання службами контролінгу своїх функцій та використання специфічних методів. Залежно від виконуваних функцій і методологічної підтримки фінансовий контролінг поділяють на стратегічний та оперативний. Їх характеристику подано в таблиці 1.3 [14,10-11]. Таблиця 1.3. Характеристика оперативного та стратегічного контролінгу Ознаки Стратегічний Оперативний ...

... ї системи в компаніях, повністю залежних в отриманні доходів від творчого потенціалу співробітників, часто дає негативний ефект із-за зниження мотивації [19,c.37-38]. 1.3 Механізм впровадження системи контролінгу на підприємстві Одним з найбільш ефективних в умовах обмеженості ресурсів методів впровадження контроллинга є поетапна зміна інформаційних потоків підприємства, що управляють. Його ...

0 комментариев