Навигация

Системи прийняття управлінських рішень на підприємстві

29927

знаков

1

таблица

1

изображение

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ІМЕНІ ВАДИМА ГЕТЬМАНА»

КРИВОРІЗЬКИЙ ЕКОНОМІЧНИЙ ІНСТИТУТ

Кафедра менеджменту

КОНТРОЛЬНА РОБОТА

З дисципліни: «Контролінг»

Кривий Ріг 2010р.

1. Облік покриття постійних затрат

Основний елемент системи контролінгу на підприємстві - управлінський облік. Найчастіше саме поняття контролінгу асоціюється з поняттям управлінського обліку, але це не правильно: основне завдання управлінського обліку - надання релевантної інформації для прийняття управлінських рішень, а функції контролінгу ширше, вони містять у собі не тільки управлінський облік, але і планування, контроль, координацію, а також вироблення рекомендацій для прийняття управлінських рішень.

Кожне підприємство перед цим, як розпочати своє виробництво, визначає, який прибуток воно зможе отримати. Прибуток підприємства залежить в основному від ціни продукції та витрат на її виготовлення.

Ціна продукції на ринку залежить від співвідношення попиту та пропозиції. В умовах вільної конкуренції на ціну не може вплинути ні виробник, не споживач – вона вирівнюється автоматично.

Витрати же, які формують собівартість продукції, можуть збільшуватися або зменшуватися у залежності від дій виробника. Тому велике значення має управління процесом формування собівартості продукції, і, перш за все, строгий облік усієї здійснених витрат.

На комерційних підприємствах облік витрат можна організувати різними методами. Всю їх сукупність можна класифікувати за трьома ознаками;

- спосіб оцінки витрат;

- відношення витрат до технологічного процесу виробництва;

- повнота включення витрат у собівартість продукції.

Отже, для ефективного управління прибутком слід починати з управління витратами. Управління витратами – це:

– усвідомлення того, де, коли і в яких обсягах витрачаються ресурси підприємства;

– прогноз того, де, для чого і в яких обсягах необхідно залучати додаткові фінансові ресурси;

– вміння забезпечити максимально високий рівень віддачі від використання ресурсів.

Управління витратами – це вміння економити ресурси і максимізувати віддачу від них. Переваги ефективного управління витратами є наступними:

1) виробництво конкурентноздатної продукції за рахунок більш низьких витрат і, відповідно, цін;

2) наявність якісної і реальної інформації про собівартість окремих видів продукції та їх позиції на ринку порівняно з продуктами інших виробників;

3) можливість застосування гнучкого ціноутворення;

4) надання об’єктивних даних для складання бюджету підприємства;

5) можливість оцінки діяльності кожного підрозділу підприємства з фінансової точки зору;

6) прийняття обгрунтованих і ефективних управлінських рішень.

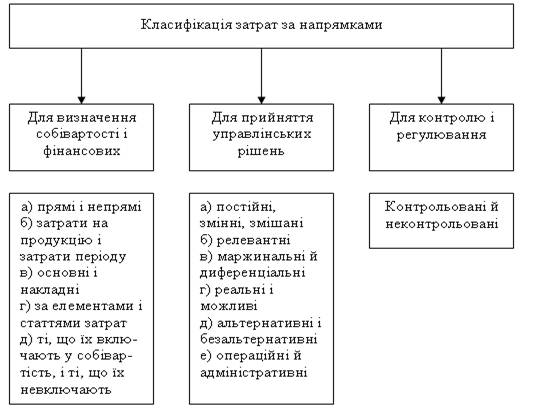

Рис. 1. Класифікація затрат за напрямками

Постійні витрати – це витрати, сума яких не змінюється при зміні обсягів виробництва. Постійні затрати має навіть тоді, коли тимчасово не випускає продукції. До них належить:

амортизація;

орендна плата;

опалення;

освітлення;

адміністративні затрати.

Основними рисами системи управління є:

1) система є логічним продовженням і поглибленням простого директ-костинг,

2) Витрати поділяються за принципом їх відношення до об'єктів калькулювання) на прямі і непрямі, а також на постійні та змінні;

3) Звіт про прибутки та збитки має наступний вигляд

В - Ноб = Вч;

СП І = Вч - З var вид.;

СП ІІ = СП І - З var гр.;

П = СП ІІ - Зconst,

Де В - виручка; Ноб - податки з обороту;

Вч – чиста виручка;

СП І , СП ІІ – суми покриття І и ІІ

З var изд., З var гр.- змінні витрати вироби та групи виробів;

Зconst – постійні витрати;

П – прибуток.

4) Постійні витрати при необхідності можна розділити на групи (постійні витрати вироби, групи виробів, центру відповідальності, підприємства в цілому) і розрахувати відповідні суми покриття.

Перевагами обліку покриття постійних витрат є:

• Наявність інформації для ціноутворення в короткостроковому і довгостроковому періоді .

• Наявність інформації для аналізу інвестицій (релевантними для прийняття інвестиційних рішень за витратами можна вважати прямі витрати на виріб,групу виробів і іноді постійні витрати центру) .

• Наявність інформації для оптимізації обсягу виробництва в умовах ресурсних обмежень (максимізація сумарною маржинального прибутку).

• Наявність інформації для вибору технологічного процесу і способу організації виробництва.

• Наявність інформації для контролю,планування витрат і результатів • Знаходження критичного обсягу виробництва (у короткостроковому і довгостроковому періодах) з метою оцінки ризику.

• Зменшення ступеня недооцінки запасів у порівнянні з простим директ-костинг.

Серед недоліків слід відмітити:

• Відсутня розрахунок повної собівартості продукції, необхідний згідно із законодавством.

• Занижена собівартість запасів.

• Поділ постійних і змінних витрат утруднене (в довгостроковому періоді всі витрати перетворюються в змінні

Похожие работы

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

... правильний вибір, менеджеру потрібна вся інформація про варіанти дії. Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною. Релевантність означає, що данні обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обл ...

... і переробки суб’єкт (організація) створює нову, вже внутрішню інформацію, що призначена для власного споживання. [9, с. 70-73] Класифікують джерела інформації через необхідність їх раціонального використання, бо для підготовки та прийняття управлінських рішень доводиться користуватися найрізноманітнішими джерелами інформації. Мета будь-якої класифікації – адекватно відобразити головні, ...

... , виступають як методи менеджменту. У загальноприйнятому розумінні методи — це сукупність способів і засобів впливу суб'єкта управління на об'єкт з метою досягнення поставлених цілей. Методи менеджменту на підприємстві орієнтовані насамперед на високу продуктивність і ефективність діяльності персоналу, на злагоджену роботу підрозділів, на чітку організацію діяльності. Їх можна поділити на методи ...

0 комментариев