Бюджетная классификация

Как отношение абсолютного прироста к уровню, принятому за базу сравнения

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков

Корреляционно-регрессионный анализ

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности

Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1)

Навигация

Как отношение абсолютного прироста к уровню, принятому за базу сравнения

Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

66150

знаков

24

таблицы

9

изображений

1. как отношение абсолютного прироста к уровню, принятому за базу сравнения

![]()

или

![]()

2. как разность между темпом роста (в процентах) и 100%

Тп = Тр - 100%

Абсолютное значение одного процента прироста рассчитывают как отношение абсолютного прироста к темпу (в%) за тот же период времени.

![]()

Метод расчета среднего уровня ряда динамики зависит от вида временного ряда:

а) Для интервального ряда динамики абсолютных показателей средний уровень за период определяется по формуле простой средней арифметической:

,

,

где n – число уровней ряда.

б) Для моментального ряда с равными интервалами:

где n – число дат, y1,y2,…,tn – уровни ряда в последовательные моменты времени.

в) для определения среднего уровня моментального ряда с неравными промежутками времени вычисляется средняя арифметическая взвешенная:

,

,

где ti – количество дней (месяцев) между смежными датами.

Средний абсолютный прирост (или средняя скорость роста) рассчитывается как средняя арифметическая из показателей скорости роста за отдельные промежутки времени.

![]() ,

,

где yn и y1 - соответственно конечный и начальный уровни динамического ряда.

Средний коэффициент роста определяется по формуле, и показывает во сколько раз в среднем на единицу времени изменяется уровень динамического ряда.

.

.

Средний темп роста представляет собой средний коэффициент роста, выраженный в процентах.

![]() ,

,

где ![]() - средний годовой коэффициент роста.

- средний годовой коэффициент роста.

Важнейшими аналитическими показателями государственного бюджета являются относительные показатели доходов (расходов) бюджета, позволяющие определить долю каждого раздела доходов (расходов) в общем объеме доходов (расходов) бюджета и сделать вывод о самых значимых статьях доходной (или расходной) частях бюджета. Наличие подобных данных в динамике дает возможность сделать выводы о структурных сдвигах в составе доходов и расходов государственного бюджета и определить круг факторов, вызвавших эти изменения.

Превышение доходов над расходами (профицит) или превышение расходов над доходами (дефицит) также очень значимые показатели статистики.

Дефицит (или превышение расходов над доходами) государственного бюджета исчисляется как сумма доходов и полученных трансфертов за вычетом суммы расходов и «кредитования минус погашение».

Общий объем финансирования дефицита (профицита) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансирования дефицита он может быть определен как:

Дефицит = (Заимствование — Погашение долга) + Уменьшение остатков ликвидных финансовых средств.

Для аналитических целей наряду с основными показателями применяются другие показатели, в совокупности призванные характеризовать роль бюджета в проведении экономической и социальной политики. Исходной посылкой при формировании системы показателей, характеризующих динамику и структуру государственного бюджета, является то, что доходы служат финансовой базой деятельности государства, расходы необходимы для удовлетворения общегосударственных потребностей. Итог финансовой деятельности государства выражается, как указывалось выше, в превышении доходов над расходами (профиците). Величину дефицита государственного бюджета принято сопоставлять с показателем объема ВВП. Этот аналитический показатель является характеристикой финансового положения страны. Финансовое положение страны считается нормальным, если отношение величины бюджетного дефицита к ВВП не превышает 3%. Важно и то, каким образом покрывается дефицит государственного бюджета — инфляционным или неинфляционным, т. е. за счет внешних заимствований и операций с ценными бумагами, каково соотношение между внутренними и внешними источниками финансирования бюджетного дефицита (см.таб 1.3).

Таблица 1.3

Результат финансовой деятельности государства (2003-2004 г.г. млр.руб.)¹

| Годы | Доходы | Расходы | Профицит (+) Дефицит (-) |

| 2003 | 2586.2 | 2372.0 | +214,2 |

| 2004 | 3428.9 | 2708.6 | +720,3 |

¹Источник: Пресс-релиз к заседанию Правительства РФ рт 26.05.2005 http:// www.govrnment.gov.ru

Масштабы перераспределительных процессов посредством государственного вмешательства отражает показатель, определяющий отношение доходной части государственного бюджета к ВВП (табл. 1.4).

Таблица 1.4

Отношение доходной и расходной частей бюджета в % к ВВП.²

| 2003 исполнено | В % к ВВП ( 13201,1) | 2004 исполненл | В % к ВВП (16778,8) | |

| Доходы | 2586,2 | 19,6 | 3428,9 | 20,4 |

| Расходы | 2372,0 | 18,0 | 2708,6 | 16,1 |

| Профицит | 214,2 | 1,6 | 720,3 | 4,3 |

² Источник: Пресс-релиз к заседанию Правительства РФ рт 26.05.2005 http:// www.govrnment.gov.ru

Рис.1.1 Удельный вес доходов консолидированного бюджета РФ (% к ВВП)

Статистические данные о бюджете позволяют анализировать величину задолженности по налогам, а также недоимки по отдельным их видам.

Статистический анализ данных государственного бюджета предполагает исчисление цепных и базисных индексов, позволяющих сделать вывод об интенсивности изменения показателей во времени.

Под индексом в статистике понимают относительный показатель, характеризующий изменение величины какого-либо явления во времени, пространстве или по сравнению с любым эталоном (нормативом, планом, прогнозом и т.д.). При анализе изменения индексируемых величин за ряд лет, возникает необходимость построения индексов за ряд последовательных периодов, которые образуют индексные системы. В зависимости от базы сравнения системы индексов бывают базисными и цепными.

В системе базисных индексов сравнения уровней индексируемого показателя в каждом индексе производят с уровнем базисного периода, а в системе цепных индексов с уровнем предыдущего периода.

Для характеристики интенсивности, т.е. относительного изменения уровня динамического ряда за какой – либо период времени исчисляют темпы прироста показателей.

Показатель интенсивности изменения уровня ряда, выраженный в долях единицы называется коэффициентом роста, а в процентах - темпом роста. Коэффициент роста (снижения) показывает во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение. Темп роста всегда положительное число.

Темп прироста (сокращения) показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения и вычисляется как отношение абсолютного прироста к абсолютному уровню принятому за базу сравнения. Чтобы правильно оценить значение темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением одного процента прироста и рассчитывают как отношение абсолютного прироста к темпу прироста за тот же период времени.

В тех случаях, когда сравнение производится с отдалением периода времени, принятого за базу сравнения, рассчитывают пункты роста, которые представляют собой разность базисных темпов роста, % двух смежных периодов.

В отдельных случаях возникает необходимость установить тенденцию изменения отдельных показателей. В этом случае прибегают к аналитическому выравниванию ряда динамики бюджетных показателей.

Важной задачей статистики бюджета является изучение и анализ закономерностей формирования и расходования средств бюджета на всех уровнях бюджетной системы.

Основные факторами влияющими на уровень доходов федерального и регионального бюджетов можно отнести следующие макроэкономические с показатели:

- объем валового внутренний продукта (ВВП));

- объем использованного национального дохода;

- объем налоговых поступлений в бюджет и т.д.

К числу факторов влияющих на изменение налоговых поступлений , относится изменение налоговых ставок и величины налоговой базы.

Таким образом, абсолютное изменение объема налоговых поступлений по одному виду налога в отчетном периоде по сравнению с базисным за счет двух факторов (изменение объема налоговой базы и изменение налоговой ставки) может быть исчислено по формуле:

![]() =

=![]()

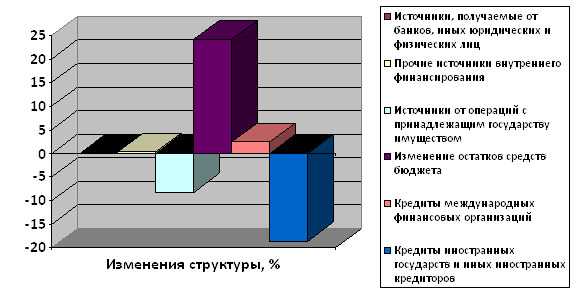

Новой аналитической задачей статистики государственного бюджета являются изучение источников бюджетного финансирования и определение роли каждого источника в покрытии дефицита государственного бюджета.

Определение степени исполнения бюджета происходит путем сравнения фактических показателей доходов расходов с установленными (расчетными) показателями (табл. 1.5). Такие сопоставления производятся по сводным показателям, так и по отдельным статьям доходов и расходов бюджета и являются исходным пунктом установления причин дефицита (или профицита) бюджета.

Таблица 1.5

Исполнение Федерального бюджета Российской Федерации в 2004 году¹

| Статьи бюджета | Утверждено ФЗ «О ФБ на 2004 г.) млр.руб. | Фактически исполнено млр.руб. | Фактически исполнено в % отношении к утвер.бюджету млр.руб. |

| 1.Доходы всего | 3273,8 | 3428,9 | 104,7 |

| 1.1.Доходы без ЕСН | 2835,6 | 2986,7 | |

| 1.2. ЕСН | 438,2 | 442,2 | 100,9 |

| 2.Расходы всего | 2768,1 | 2708,6 | 98,8 |

| 2.1.Национальная оборона | 411,5 | 410,7 | 99,8 |

| 2.2.Фундаментальные исследования и содействие НТП | 46,2 | 48 | 103,9 |

| 2.3.Сельское хозяйство и рыболовство | 29,6 | 25,04 | 84,6 |

| 2.4.Промышленность,энергетика и строительство | 67,6 | 64,15 | 94,9 |

| 2.5.Образование | 117,8 | 120,6 | 102,4 |

| 2.6.Культура и искусство | 16,1 | 16,3 | 101,2 |

| 2.7.Здравоохранение и физкультура | 47,1 | 47,3 | 100,4 |

| 3.Профицит | 505,7 | 720,3 |

¹Источник: Пресс-релиз к заседанию Правительства РФ рт 26.05.2005 http:// www.govrnment.gov.ru

Статистические данные о государственном бюджете выполняют и контрольную функцию, так как с их помощью можно определить, как поступают в распоряжение государства финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих ресурсов объему общественных потребностей и их составляющим, ранжированным в порядке первоочередности. Формами прямого и косвенного воздействия на экономику являются: субсидирование предприятий, государственные инвестиции, бюджетное финансирование, субвенции и др.

Расчетная часть

Тема: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

Имеются следующие выборочные данные (выборка 25%-ная механическая) о доходах и расходах бюджетов субъектов РФ за полугодие, млн. руб.:

Таблица 2.

| № региона п/п | Доходы бюджета | Расходы бюджета | № региона п/п | Доходы бюджета | Расходы бюджета |

| 1 | 4,2 III | 5,4 IV | 16 | 1,2 I | 3,1 II |

| 2 | 3,8 III | 5,2 IV | 17 | 3,6 III | 4,5 III |

| 3 | 6,4IV | 8,7 V | 18 | 2,2 II | 3,8 III |

| 4 | 2,1II | 3,2 II | 19 | 0,9 I | 1,9 I |

| 5 | 2,4 II | 4,6 III | 20 | 2,3 II | 3,1 II |

| 6 | 2 II | 3,5 III | 21 | 3,5 III | 4,6 III |

| 7 | 0,7 I | 2 II | 22 | 4,4 III | 6,2 IV |

| 8 | 3,9 III | 5 IV | 23 | 4,8 III | 7,2 V |

| 9 | 8 V | 7,4 V | 24 | 7,5 V | 8 V |

| 10 | 4,2 III | 6 IV | 25 | 0,8 I | 1,7 I |

| 11 | 2,5 II | 4,6 III | 26 | 3,5 III | 4,7 III |

| 12 | 3,9 III | 4,9 III | 27 | 4,1 III | 6,5 V |

| 13 | 7,6 V | 8,6 V | 28 | 6,3 IV | 8,6 V |

| 14 | 4,1 III | 5,8 IV | 29 | 5,3 IV | 6,8 V |

| 15 | 0,5 I | 1,8 I | 30 | 5,2 IV | 7,1 V |

Задание 1

Признак ─ доходы бюджета.

Число групп ─ пять.

Решение.

Статистическая группировка в зависимости от решаемых задач подразделяются на типологические, структурные, аналитические. Статистическая группировка позволяет дать характеристику размеров, структуры и взаимосвязи изучаемых явлений, выявить их закономерности.

Важным направлением в статистической сводке является построение рядов распределения, одно из назначений которых состоит в изучении структуры исследуемой совокупности, характера и закономерности распределения.

Ряд распределения – это простейшая группировка, представляющая собой распределение численности единиц совокупности по значению какого-либо признака.

1. Признак – это доходы бюджета (х).

Построим ранжированный ряд. Для этого найдем i.

Величина равного интервала рассчитывается по формуле:

, (2.1)

, (2.1)

где ![]() – число выделенных интервалов.

– число выделенных интервалов.

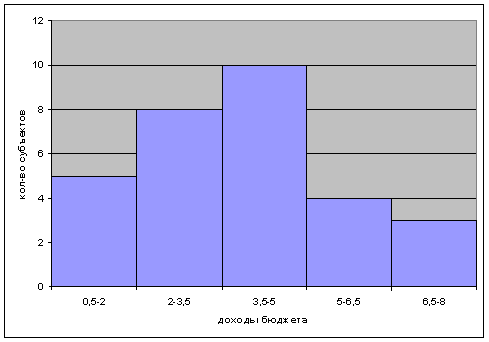

Таким образом распределение по группам:

1 группа: 0,5-2,0

2 группа: 2-3,5,0

3 группа: 3,5-5,0

4 группа: 5-6,5,0

5 группа: 6,5-8,0

Заполним таблицу по группам.

Таблица 2.1

Распределение регионов по доходам бюджета

| № группы | Группы субъектов РФ по уровню доходов бюджета, млн. руб. | Число областей группы |

| 1 | 0,5-2,0 | 5 |

| 2 | 2-3,5,0 | 6 |

| 3 | 3,5-5,0 | 12 |

| 4 | 5-6,5,0 | 4 |

| 5 | 6,5-8,0 | 3 |

| Итого | 30 |

Т.о. интервальный ряд распределения показал, что наибольшее количество субъектов РФ имеют уровень доходов от 3,5-5 млн. руб.

2. Построим график полученного ряда распределения и графически изобразим на нем моду:

Рис. 2.1. График ряда распределения.

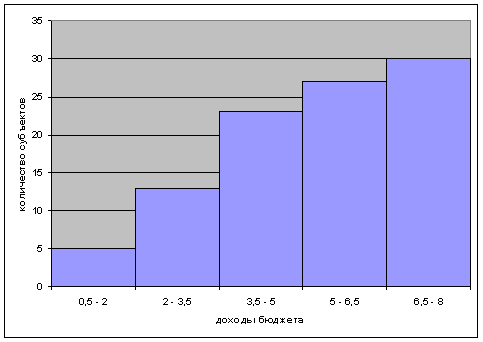

Для графического изображения медианы построим комуляты и рассчитаем комулятивные частоты таблицы.

Таблица 2.2

| 1 | 5 | 5 |

| 2 | 8 (5+8) | 13 |

| 3 | 10 (5+8+10) | 23 |

| 4 | 4 (5+8+10+4) | 27 |

| 5 | 3 (5+8+10+4+3) | 30 |

Рассчитаем показатели: моду и медиану.

Мода - наиболее часто встречающееся значение признака. В интервальном ряду определяется модальный интервал (имеет наибольшую частоту). Значение моды определяется по формуле:

, (2.2)

, (2.2)

![]() - нижняя граница модального интервала,

- нижняя граница модального интервала,

![]() - частота модального интервала,

- частота модального интервала,

![]() - частота интервала, предшествующего модальному,

- частота интервала, предшествующего модальному,

![]() - частота интервала, следующего за модальным.

- частота интервала, следующего за модальным.

Модальный интервал – третий (3,5-5), т.к. он имеет наибольшую частоту (10).

Найдем моду по формуле (2.2):

Итак, модальным значением доходов бюджета регионов являются доходы, равные 3,875 млн. руб.

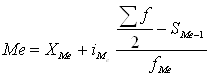

Медиана Ме − это вариант, который находится в середине вариационного ряда. Чтобы найти медиану необходимо отыскать значение признака, которое находится в середине упорядоченного ряда.

Медианным является интервал, в котором сумма накопленных частностей превысит половину общего числа наблюдений, т.е. 15.

Значение медианы вычисляется по формуле:

, (2.3)

, (2.3)

где − ![]() - нижняя граница медианного интервала,

- нижняя граница медианного интервала,

![]() - накопленная частота интервала, предшествующего медианному,

- накопленная частота интервала, предшествующего медианному,

![]() - величина интервала,

- величина интервала,

![]() - частота медианного интервала.

- частота медианного интервала.

![]() - половина от общего числа наблюдений

- половина от общего числа наблюдений

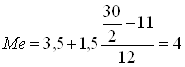

Найдем медианный интервал. Таким интервалом будет интервал доходов бюджета регионов (3,5-5 млн. руб.), поскольку его накопленная частота равна 23 (10+8+5), что превышает половину суммы всех частот (30:2=15). Нижняя граница интервала 3,5 млн. руб.. его частота 10; частота накопленная до него, равна 11.

Подставив данные в формулу (2.3), получим, млн. руб.:

.

.

Полученный результат говорит о том, что из 30 регионов 15 регионов имеют доходы бюджета менее 3 млн. руб., а 15 регионов − более.

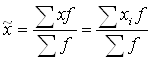

3. Рассчитываем характеристику ряда распределения регионов. Если данные представлены в виде дискретных или интервальных рядов распределения, в которых одинаковые значения признака (![]() ) объединены в группы, имеющие различное число единиц (

) объединены в группы, имеющие различное число единиц (![]() ), называемое частотой (весом), применяется средняя арифметическая взвешенная:

), называемое частотой (весом), применяется средняя арифметическая взвешенная:

(2.4)

(2.4)

где ![]() вес (частота повторения одинаковых признаков);

вес (частота повторения одинаковых признаков);

![]() сумма произведений величины признаков на их частоты;

сумма произведений величины признаков на их частоты;

![]() общая численность единиц совокупности;

общая численность единиц совокупности;

i – номер группы

1 (0,5+2,0)/2=1,25

2 (2,0+3,5)/2=2,75

3 (3,5+5,0)/2=4,25

4 (5,0+6,5)/2=5,75

5 (6,5+8)/2=7,25

(2.4)

(2.4)

Таблица 2.1

| (хi-х2) | (хi-х2)*f | ∑(хi-х2)*f |

| (1,25-3,95)2 | 7,29*5=36,45 | 36,45+8,64+1,08+12,96+32,67= 91,8 |

| (2,75-3,95)2 | 1,44*6=8,64 | |

| (4,25-3,95)2 | 0,09*12=1,08 | |

| (5,75-3,95)2 | 3,24*4=12,96 | |

| (7,25-3,95)2 | 10,89*3=32,67 |

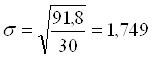

Среднее квадратическое отклонение (![]() ) представляет собой корень квадратный из дисперсии и равно:

) представляет собой корень квадратный из дисперсии и равно:

- взвешенная. (2.5)

- взвешенная. (2.5)

.

.

Среднеквадратическое отклонение показывает, что значение признака в совокупности отклоняется от средней величины в ту или иную сторону в среднем на 1,772 млн. руб.

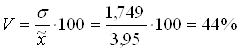

Для сравнения размеров вариации различных признаков, а также для сравнения степени вариации одноименных признаков в нескольких совокупностях исчисляется коэффициент вариации (V), который представляет собой процентное отношение среднего квадратического отклонения и средней арифметической:

![]() (2.6)

(2.6)

По величине коэффициента вариации можно судить о степени вариации признаков, а, следовательно, об однородности состава совокупности. Чем больше его величина, тем больше разброс значений признака вокруг средней, тем менее однородна совокупность по составу.

Вычислим коэффициент вариации по формуле (2.6):

.

.

Если коэффициент вариации выше 40%, значит вариация сильная, средняя величина плохо представляет всю совокупность, является нетипичной, ненадежной.

Задание 2

Связь между признаками – доходы и расходы бюджета.

Установить связь между признаками.

Похожие работы

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

0 комментариев