Бюджетная классификация

Как отношение абсолютного прироста к уровню, принятому за базу сравнения

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков

Корреляционно-регрессионный анализ

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности

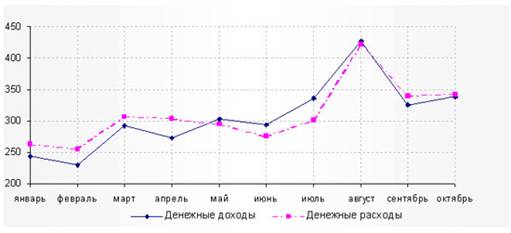

Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1)

Навигация

Бюджетная классификация

Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

66150

знаков

24

таблицы

9

изображений

2. Бюджетная классификация

Особую роль в современных условиях играет принцип единства бюджетной системы, призванный, при наличии самостоятельных бюджетов, сохранить целостность бюджетной системы. Одним из инструментов, обеспечивающих принцип единства, является бюджетная классификация.

Доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, именно поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их сопоставление, систематизацию по однородным признакам, осуществляемую путем применения единой бюджетной классификации.

Действующая в настоящее время редакция бюджетной классификации утверждена Приказом МФ РФ от 6.01.98 г. № 1н “О бюджетной классификации Российской Федерации”.

Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы и источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов

РФ, обеспечивает адресность выделения финансовых ресурсов.[3]

Согласно БК РФ (Глава 4) бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификации расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников финансирования дефицита бюджетов Российской Федерации является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней. Законодательные (представительные) органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе своими нормативными актами производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

3. Структура доходов и расходов государственного бюджета

В бюджете находит свое отражение структура расходов и доходов государства.

Самым важным источником государственных доходов являются различные виды налогов, которые могут быть подразделены на три большие категории:

- налоги на расходы, в том числе налоги с продаж, акцизы и импортные тарифы;

- налоги на доходы частных лиц и корпораций, в том числе

отчисления из заработной платы на социальное страхование;

- налоги на собственность, включает разнообразные налоги на дома и строения, сельскохозяйственные угодья и земли под постройки, а также налог на наследство.

Налоги также классифицируются на прямые, которыми облагаются непосредственно индивиды и фирмы; и косвенные, это налоги на товары и услуги.

К доходам государственного бюджета также относятся и неналоговые поступления — это возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, услуг и случайных продаж, кассовая прибыль ведомственных предприятий) и некоторые безвозмездные поступления (штрафы, текущие частные пожертвования).

Расходы государственного бюджета — это все невозвратные платежи независимо оттого, являются ли они возмездными или безвозмездными и для каких целей осуществляются (текущие или капитальные). Трансфертные платежи другим учреждениям государственного управления включаются в расходы и не выделяются в самостоятельную категорию.

Государственные расходы также могут быть разделены на четыре категории:

- потребление в государственном секторе ;

- государственные инвестиции, включающие разнообразные капитальные расходы, такие, как затраты на дорожное строительство или строительство портов;

- трансферты частному сектору, включающие пенсию за выслугу лет, страхование по безработице, льготы ветеранам и другие платежи ;

- проценты по государственным долгам;

Расходы показывают направление и цели бюджетных ассигнований.

Структура бюджетных расходов и доходов и удельный вес отдельных статей в государственном бюджете страны с рыночной экономикой выглядит приблизительно следующим образом в % (табл. 1.1, табл. 1.2).

Таблица 1.1

Структура бюджетных доходов

| Налоги, в том числе акцизные сборы и таможенные пошлины, гербовый сбор | 75-85 % |

| Неналоговые поступления: доходы от государственной собственности, государственного сектора в экономике, государственной торговли | 5-8 % |

| Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы | 10-12 % |

¹Источник :Агентство экономической информации «Прайм-ТАСС» (www.prime-tass. ru)

Таблица 1.2

Структура бюджетных расходов

| Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели | 40-50 % |

| Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии с/х, расходы на осуществление государственных программ | 10-20% |

| Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам | 10-20 % |

| Административно–управленческие расходы: содержание правительственных органов, полиции, юстиции и прочих | 5-10 % |

| Платежи по государственному долгу | 7-8 % |

¹Источник :Агентство экономической информации «Прайм-ТАСС» (www.prime-tass. ru)

Относительные величины структуры характеризуют долю отдельных частей в общем объеме совокупности, их рассчитывают как отношение числа единиц (или объема признака) в отдельных частях совокупности к общей численности единиц (или объему признака) по всей совокупности. Относительные величины структуры рассчитываются по сгруппированным данным.

Расчет относительных величин структуры за несколько периодов позволяет выяснить структурные сдвиги.

Идеальное исполнение государственного бюджета – это полное покрытие расходов доходами и образование остатка средств, т.е. превышение доходов над расходами. Образовавшийся остаток правительство может использовать при непредвиденных обстоятельствах, для долгосрочных выплат или перевести его в доход бюджета следующего года.

4. Основные показатели и методы статистики государственного бюджетаСтатистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными классификациями. Статистика определяет степень исполнения бюджетов разных уровней, объемы и динамику доходов и расходов, структуру бюджетных источников доходов и основных направлений их расходования. В задачи статистики входит сбор и обработка материалов об исполнении бюджетов, систематизации данных для их разработки. Наличие внутреннего и внешнего долгов государства, влияющих на расходную часть бюджета, делают необходимым определять их объем, динамику и структуру.

Источниками информации о государственном бюджете являются показатели федерального бюджета, устанавливаемые Законом о федеральном бюджете на каждый год, показатели региональных и местных бюджетов, принятые соответствующими законодательными органами, отчетность Главного управления федерального казначейства, отчетность Министерства РФ по налогам и сборам, отчетность Государственного таможенного комитета РФ, отчетность Центрального банка России, а также статистическая отчетность предприятий и организаций.

Для изучения бюджета широко используются различные статистические методы. Наибольшее применение получил метод группировки доходов и расходов бюджетов. Проведение группировок обеспечивается наличием бюджетной классификации.

Метод группировок применяется для решения задач, возникающих в ходе научно-статистического исследования:

- выделения социально-экономических типов явлений;

- изучение структуры явления и структурных сдвигов, происходящих в нем;

- выявление связей и зависимостей между отдельными признаками явления.

Для решения этих задач применяют три вида группировок: типологические, структурные, аналитические (факторные).

Типологическая группировка решает задачу выявления и характеристики социально-экономических типов. Признаки, по которым производится распределение единиц изучаемой совокупности на группы, называются группировочными признаками.

Структурной называется группировка, в которой происходит разделение выделенных с помощью типологической группировки типов явлений, однородных совокупностей на группы, характеризующие их структуру по какому-либо варьирующему признаку.

Одной из задач группировок является исследование связей и зависимостей между изучаемыми явлениями и их признаками. Это достигается с помощью аналитических (факторных) группировок.

Временной анализ показателей государственного бюджета предполагает построение динамических рядов.

Ряд динамики представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующего изменение явления во времени.

В каждом ряду динамики имеется два основных элемента: время t и конкретное значение показателя (уровень ряда) y.

Уровни ряда – это показатели, числовые значения которых составляют динамический ряд. Время – это моменты или периоды, к которым относятся уровни.

При построении ряда динамики принципиальным моментом является обеспечение сопоставимости уровней бюджетных показателей отражаемых в рядах динамики, поскольку бюджетная классификация, применяемая для группировки доходов и расходов государственного бюджета, с течением времени претерпевает изменения. Сопоставимость уровней может быть достигнута путем перегруппировки доходов и расходов за предшествующие годы согласно действующей в данный момент классификации. Кроме того, причиной несопоставимости уровней рядов динамики может быть меняющиеся масштабы цен, причина которых инфляция. Преодолеть подобную несопоставимость можно путем замены абсолютных показателей относительными, либо путем пересчета показателей с учетом индекса инфляции.

Для разработки плана и прогнозов исполнения бюджета используется метод экстраполяции и экспертных оценок. Применительно к бюджету метод экстраполяции заключается в составлении перспективы экономического развития исходя из практики предшествующих периодов, показателей социально-экономического развития страны, отдельных ее регионов, а метод экспертных оценок – это прогноз, базирующийся на оценках сделанных и обоснованных высококвалифицированными специалистами.

Аналитические показатели ряда динамики:

Показатели динамики с постоянной базой (базисные показатели) характеризуют окончательный результат всех изменений в уровнях ряда от периода, к которому относится базисный уровень, до данного (i-ого) периода. Показатели динамики с переменной базой (цепные показатели) характеризуются интенсивностью изменения уровня от периода к периоду в пределах изучаемого промежутка времени.

Абсолютный прирост (![]() ) определяется как разность между двумя уровнями динамического ряда и показывает на сколько данный уровень ряда превышает уровень, принятый за базу сравнения:

) определяется как разность между двумя уровнями динамического ряда и показывает на сколько данный уровень ряда превышает уровень, принятый за базу сравнения:

![]()

где ![]() - абсолютный прирост,

- абсолютный прирост,

![]() - уровень сравниваемого периода,

- уровень сравниваемого периода,

![]() - уровень базисного периода.

- уровень базисного периода.

При сравнении с переменной базой абсолютный прирост будет равен:

![]()

где ![]() - уровень непосредственно предшествующего периода.

- уровень непосредственно предшествующего периода.

Абсолютный прирост с переменной базой иначе называют скоростью роста.

Коэффициент роста определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень превышает уровень базисного периода.

При сравнении с постоянной базой ![]() .

.

При сравнении с переменной базой ![]() .

.

Если коэффициенты роста выражают в процентах, то их называют темпами роста: Тр = К*100%.

Темп прироста показывает на сколько процентов уровень данного периода больше (или меньше) базисного уровня. Этот показатель может быть рассчитан двояко:

Похожие работы

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

0 комментариев