Бюджетная классификация

Как отношение абсолютного прироста к уровню, принятому за базу сравнения

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативно признаков

Корреляционно-регрессионный анализ

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться в генеральной совокупности

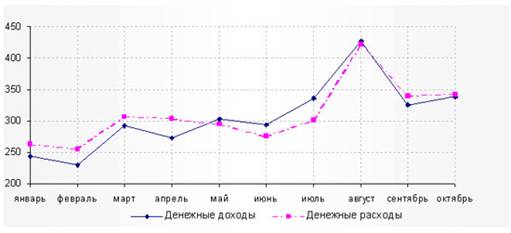

Для представления сезонной волны индексы сезонности изображают в виде графика (рис. 4.1)

Навигация

Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

66150

знаков

24

таблицы

9

изображений

Министерство образования РФ

Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

По дисциплине "Статистика"

На тему:

"Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета"

Калуга, 2007

Оглавление

1. Введение

2. Теоретическая часть

2.1 Понятие государственного бюджета. Принципы бюджетной системы

2.2 Бюджетная классификация

2.3 Структура доходов и расходов государственного бюджета

2.4 Основные показатели и методы статистики государственного бюджета

3. Расчетная часть

4. Аналитическая часть (статистический анализ налоговых доходов)

5. Заключение

6. Список используемой литературы

Введение

Государственный бюджет — важный инструмент государственного регулирования экономики. Он определяет формы и методы образования государственных финансовых ресурсов и направления их использования в интересах общества и особенно социально слабо защищенных категорий населения. Основной задачей статистики государственного бюджета является характеристика его основных показателей, определяющих содержание и направленность фискальной политики. Более конкретно задачи статистики государственного бюджета состоят в том, чтобы определить:

- общую величину доходов и расходов государственного бюджета, размер превышения расходов над доходами (дефицит) или доходов над расходами (профицит);

- структуру доходов государственного бюджета;

- структуру расходов государственного бюджета;

- источники финансирования бюджетного дефицита;

- размеры государственного внутреннего долга;

- эффективность проведения государством фискальной политики;

- влияние фискальной политики на экономический рост и уровень жизни населения.

Практическая статистика государственных финансов обобщает данные и подготавливает статистическую информацию, необходимую для анализа и планирования деятельности учреждений государственного управления и выработки экономической политики.

Целью своей курсовой работы я вижу изучение теоретической стороны государственного бюджета, принципов его построения, бюджетной классификации, структуры бюджета, изучение основных методов статистики бюджета, важнейших аналитических показателей, исполнение бюджетов за 2003 и 2004 годы. Задачи для выполнения цели будут следующие: изучение и анализ статистических данных, основных статистических показателей, исполнения бюджета РФ за 2004 год и сравнение его с предыдущими периодами.

Для написания курсовой работы я постаралась использовать различные источники литературы: федеральные законы о федеральном бюджете за различные годы, бюджетный кодекс, аналитические и теоретические статьи экономистов из Интернета, учебные пособия по статистике.

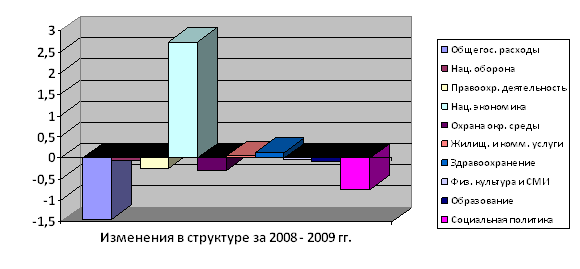

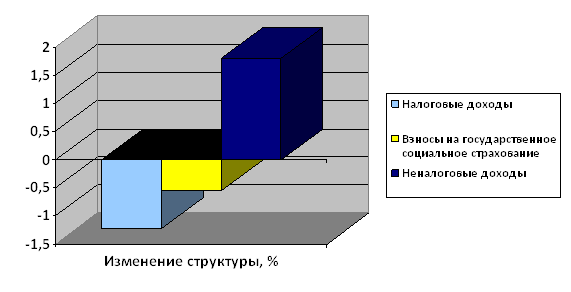

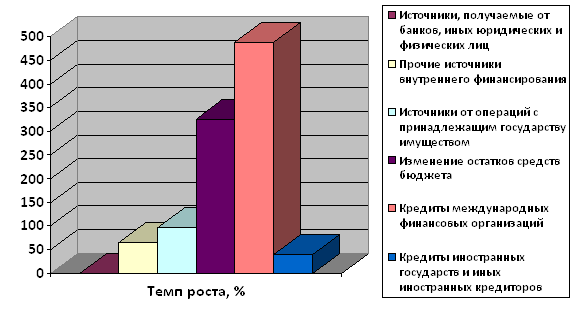

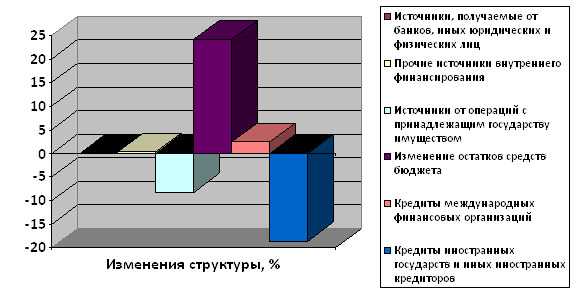

Статистическая база для моей работы также была собрана в аналитических статьях и, конечно, в законах о бюджете. В аналитической части своей работы я поставила задачей сделать расчет структуры доходной части государственного бюджета, цепных и базисных индексов ,позволяющих сделать вывод об интенсивности изменения показателей во времени.

В работе для автоматизированного статистического анализа данных я использовала компьютерную технику (MS Excel).

Теоретическая часть

1. Понятие государственного бюджета. Принципы бюджетной системы

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как “форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления”. Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджет как экономическая категория выражает систему императивных денежных отношений между государством и другими субъектами воспроизводства по поводу перераспределения части стоимости общественного продукта (главным образом, национального дохода) в процессе образования основного общегосударственного фонда денежных средств и его использования для удовлетворения наиболее важных на данном этапе развития потребностей общественного воспроизводства.

Сущность бюджета, как и любой другой экономической категории, проявляется в ее функциях. Общественное предназначение бюджетных отношений заключается в:

- образовании основного общегосударственного фонда денежных средств (в ходе реализации этой функции обеспечивается концентрация основной части централизованных финансовых ресурсов в бюджетной системе государства);

- использовании средств основного общегосударственного фонда (данная функция реализуется в процесс расходования бюджетных средств);

- осуществлении контроля за движением бюджетных ресурсов, 'и на этой основе — за динамикой экономического развития, за ходом социально-экономических процессов в целом

Как специфический финансовый план бюджет представляет собой юридически оформленный документ, в котором в количественном выражении отражается процесс получения и перераспределения государством денежных ресурсов, необходимых для выполнения его основных функций.

Совокупность всех видов бюджетов образует бюджетную систему государства.

БК РФ дает следующее определение бюджетной системы: “основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов”.

Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.

Бюджетная система РФ состоит из бюджетов трех уровней:

- первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов)[1].

Бюджетный кодекс Российской Федерации, который был принят в 1998 году, расширил бюджетную систему, включив туда бюджеты государственных внебюджетных фондов.

Основным статистическим показателем является консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетным кодексом РФ (Глава 5)[2] законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

- единства бюджетной системы Российской Федерации;

- разграничения доходов и расходов между уровнями бюджетной. системы;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

- сбалансированности бюджета;

- эффективности и экономности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- гласности;

- достоверности бюджета;

- адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

- право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджета каждого уровня;

- законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

- недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Принцип полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ подлежат отражению в бюджете в обязательном порядке и в полном объеме.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

Похожие работы

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

0 комментариев