Навигация

Фирма «Big Dutchman», Германия

144200

знаков

16

таблиц

2

изображения

1. Фирма «Big Dutchman», Германия.

До 2004 г. фирма являлась основным поставщиком оборудования для напольного содержания бройлеров на белорусском рынке. Фирма также выпускает оборудование для содержания родительского стада, ремонтного молодняка, кур-несушек, а также специализируется на выпуске оборудования для свиноводства.

2. ПКБ «Неофорс»- представитель фирмы «Tecno» (Италия) – поставщик технологического оборудования для птицеводства и животноводства.

3. ОАО «Пятигорсксельмаш» - в настоящее время является крупнейшим производителем высокоэффективного птицеводческого оборудования в России, стоимость которого ниже зарубежных аналогов. Оборудование ОАО “Пятигорсксельмаш эксплуатируется на птицефабриках России, Украины, Республики Беларусь, Казахстана.

Рынки сбыта оборудования для напольного выращивания цыплят-бройлеров стран СНГ и Прибалтики, производители и поставщики. Птицефабрики Российской Федерации оснащаются линиями автоматического поения и кормления птицы производства ОАО «Пятигорсксельмаш», Ставропольский край, НПО «Ритм», Волгоградская область, «Пугачевптицепром», г. Пугачев, Саратовская область, ОАО НПФ «Старт», г. Рыбинск,, г. Новоуральск, Свердловская область, ОАО «Ангарское ОКБА», г. Ангарск, Иркутская область, ПКБ «Неофорс», который имеет филиалы в Екатеринбурге, Краснодаре, Н.Новгороде, Новосибирске, ОАО «Тюменские моторостроители» и др.

Количество найденных поставщиков и производителей по странам СНГ составляет: Республика Беларусь – 4, Украина – 3; Российская Федерация – 10.

По каталогам и посредством сети Интернет установлены контакты со следующими организациями: «Птицепром» г. Москва, ОАО «Агрозапчасть» г. Москва, «Оникс» г. Киев и др.

Разослана информация на 20 птицефабрик, ведется работа с постоянными клиентами (РО «Агросервис», птицефабрики в г.г. Скидель, Смолевичи, Дзержинск и др.).

В 2007 г. планируется стабилизировать и увеличить объемы экспорта в страны СНГ по традиционным, наработанным схемам товародвижения.

Увеличение экспортных поставок планируется осуществлять используя следующую технологию:

- поиск зарубежных партнеров, имеющих потребность в изделиях серийно-производимых на заводе;

- поиск зарубежных партнеров, желающих организовать в Республике Беларусь производство продукции на базе создания совместных предприятий или используя другие формы сотрудничества, конечной целью которых является создание новых рабочих мест и получение прибыли для завода;

- сотрудничество с посольствами Республики Беларусь в зарубежных странах;

- установление контактов с торговыми фирмами, работающими с продукцией, аналогичной выпускаемой ОАО «Минский завод «Калибр»;

- проработка предприятий, выпускающих продукцию, аналогичную или близкую к изделиям ОАО «Минский завод «Калибр» для организации совместных производств;

- организация участия специалистов завода в деловых встречах с представителями зарубежных фирм, проводимых торгово-промышленной палатой Республики Беларусь и другими организациями;

- отправка предложений и информации о номенклатуре новых изделий, выпускаемых заводом, в учреждения Минобороны и другие силовые структуры Российской Федерации, Республики Беларусь и других стран СНГ;

- участие в международных специализированных выставках;

- использование технологий Интернет с целью поиска новых рынков сбыта, продвижения продукции на внешние рынки, изучения спроса и требований потребителей, размещение необходимой информации о заводе и продукции на сайте www.kalibr.com.

2.3 Анализ производственно-хозяйственной деятельности Минского завода «Калибр»

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Анализ хозяйственной деятельности - это система специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов по повышению эффективности производства и разработкой рекомендаций по их использованию.

Важной методологической чертой анализа является то, что он способен не только устанавливать причинно- следственные связи, но и давать им количественную характеристику, т. е обеспечивать изменение влияния факторов на результаты деятельности. [17].

На основании табл. 2.3 проанализируем основные показатели работы ОАО «Минского завода Калибр».

Таблица 2.3.

Основные показатели работы предприятия

| Показатели | Ед.изм | Абсолютные показатели, годы | Относительные показатели | |||

| 2004 | 2005 | 2006 | % роста 2005/2004 | % роста 2006/2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем производства -в сопоставимых ценах -в фактических ценах | млн.р. | 10 054 11 432 | 10 010 10 300 | 11 330 11 930 | 99,6 90,1 | 113,2 115,8 |

| Затраты на производство и реализацию продукции | млн.р. | 10 706 | 11 033 | 11 600 | 103,1 | 105,1 |

| Выручка от реализации продукции | 11 632 | 11 688 | 12 306 | 100,3 | 105,3 | |

| Затраты на 1 руб.продукции | 0,99 | 1,07 | 0,97 | 114,1 | 93,0 | |

| Стоимость незавершенного производства в факт. ценах: - на начало года на конец года | млн.р. | 1654 2298 | 2298 684 | 684 491 | 138,9 29,8 | 29,8 74,8 |

| Объем валовой продукции | млн.р. | 12 076 | 8 686 | 11 737 | 71,9 | 135,1 |

| Среднесписочная численность работников | чел. | 947 | 932 | 750 | 98,4 | 80,5 |

| Фонд з/п ППП | млн.р. | 2883 | 3044 | 3011 | 105,6 | 98,9 |

| Среднемесячная заработная плата | тыс.р. | 253 700 | 272 000 | 335 000 | 106,8 | 124,8 |

| Прибыль от реализации продукции | млн.р. | 926 | 655 | 706 | 70,7 | 107,8 |

| Рентабельность | % | 8,6 | 5,9 | 6,1 | 68,6 | 103,4 |

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность. Поэтому анализ данных показателей имеет важное значение в ходе анализа деятельности предприятия. Чтобы сделать анализ выполнения плана производства и реализации продукции, необходимо рассчитать темпы роста и прироста выпуска и реализации продукции. Произведем их расчет по среднегеометрической:

![]()

![]()

![]() =

= ![]() ;

;

![]() = 112,7-100=12,7%

= 112,7-100=12,7%

![]() =

= ![]()

![]() =105,6-100=5,6%

=105,6-100=5,6%

Следует отметить, что за эти 3 года выпуск продукции в сопоставимых ценах возрос на 12,7%, а объем реализации продукции – на 5,6%

Для большей наглядности эту динамику производства и реализации продукции изобразим графически (рис.2.1).

Рис. 2.1. Динамика роста объема производства и реализации продукции

Проанализируем такой показатель как производительность труда. Производительность труда рассчитывается по следующей формуле

![]() , (2.1)

, (2.1)

где ПТ- производительность труда, тыс.р.;

![]() -объем производства в сопоставимых ценах, млн.р.;

-объем производства в сопоставимых ценах, млн.р.;

![]() -среднесписочная численность работников.

-среднесписочная численность работников.

Произведем расчет производительности труда по годам.

![]() =

=![]() тыс. р.;

тыс. р.;

![]() =

=![]() тыс. р.;

тыс. р.;

![]() =

=![]() тыс. р.

тыс. р.

Сравнивая полученные данные необходимо отметить тенденцию роста производительности труда на протяжении трех лет с 2004 по 2006 г. А как известно, рост объема производства, производительность труда работников, а в данном случае ее заметный % увеличения, оказывает положительный эффект. Благодаря росту этого показателя на предприятии отслеживается динамика роста объема производства как в сопоставимых так и в фактических ценах.

Проанализируем среднесписочную численность работников предприятия. На протяжении исследуемого периода отмечается систематическое снижение численности работников. А именно, в 2005 г. численность работников предприятия по сравнению с 2004 г. снизилась на 15 чел.(947-932) или на 1,6 %; в 2006 г. количество работников составило 750 чел.(численность была снижена на 185 чел.(932-750), % снижения численности работников 2006 г. к 2005 г. составил 19,5 %.

Проанализируем такие показатели как фонд заработной платы и среднемесячную заработную плату работников. Отметим, что в 2005 году фонд заработной на предприятии был увеличен на 161 млн р. (3044-2883), что превышает показатель 2004 г. на 5,6 %., в 2006 году наблюдается % снижения, который вызван сокращением численности персонала предприятия. На протяжении 3 лет (2004-2006 гг.) заметен % роста среднемесячной заработной платы работников: в целом среднемесячная заработная плата увеличилась на 32%. В 2005 г. по сравнению с 2004 г. она возросла на 18300 тыс.р. или на 6,8 %, в 2006 г. по сравнению с 2005 г. % увеличения составил 24,8 %.

Постоянного увеличения прибыли от реализации продукции не наблюдается. В 2005 г. объем прибыли от реализации продукции по сравнению с 2004 годом снизился на 271 млн.р. (655-926) или на 29,3 %, а в 2006 г. сумма прибыли от реализации была равна 706 млн.р. Это превышает уровень прибыли в 2005 году на 51 млн.р., или % роста составил 7,8 %. Это было обусловлено увеличением объема выпуска продукции, а так же снижением затрат на производство.

Уровень рентабельности реализованной продукции на протяжении 3 лет менялся. В 2005 году он был снижен на 2,7 пункта, а в 2006 г. наблюдается его рост на 3,4 пункта.

Чтобы улучшить результаты деятельности завода необходимо снижать затраты на производство, тем самым будут снижены затраты на 1 рубль продукции, что в дальнейшем приведет к увеличению прибыли на предприятии. Поэтому следующий параграф дипломного проекта будет посвящен анализу себестоимости продукции и выявлению путей ее снижения.

2.4 Анализ структуры и динамики себестоимости продукции

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ и услуг. От ее уровня зависит финансовые результаты деятельности предприятия, финансовое состояние субъектов хозяйствования

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, определить влияние факторов на его прирост, установить резервы и выработать меры по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

1. Полная себестоимость произведенной продукции в целом.

2. Полная себестоимость произведенной продукции по статьям затрат.

3. Полная себестоимость произведенной продукции по элементам калькуляции.

4. Отдельные статьи затрат.

2.4.1 Анализ общей структуры затратАнализ себестоимости продукции обычно начинается с изучения полной себестоимости продукции в целом и по основным элементам затрат.

На общую сумму затрат оказывает влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые могут увеличиваться и уменьшатся.

Для того, чтобы начать анализ себестоимости продукции, необходимо выяснить, как изменились затраты на 1 рубль произведенной продукции в 2005 г. по сравнению с 2004 г. и в 2006 г. по сравнению с 2005 г.

Уровень затрат на 1 рубль продукции рассчитывается по формуле

![]() , (2.2)

, (2.2)

где З - затраты на 1 рубль произведенной продукции, коп.;

С - полная себестоимость продукции, млн. р.;

ТП - объем произведенной продукции, млн. р.

Вначале проанализируем общую сумму затрат, в том числе затраты на 1 рубль произведенной продукции на основании табл. 2.4.

Таблица 2.4

Данные для анализа затрат на 1 рубль произведенной продукции

| Ед. изм. | 2004 | 2005 | 2006 | Изм- е (+,-) 2005/2004 | Изм-е (+,-) 2006/2005 | |

| Затраты на производство и реализацию продукции | млн.р. | 10706 | 11033 | 11600 | 103,1 | 105,1 |

| Объем производства в фактич. ценах | млн.р. | 10432 | 10300 | 11930 | 90,1 | 115,8 |

| Затраты на тыс. р. | тыс.р. | 0,99 | 1,07 | 0,97 | 108,1 | 90,7 |

Из приведенной выше таблицы видно, что затраты на производство и реализацию продукции в целом за 3 года были увеличены на 894 млн. р. (11600-10706) или 4,6 %. В связи с тем, что объем производства в 2005 г. был значительно ниже, чем в 2004 и 2006 гг., затраты на 1 рубль произведенной продукции составили в 2005 г. 1,07 р. В 2006 г. предприятие добилось снижения этого показателя, он стал равен 0,97 коп.

Следовательно чтобы предприятие работало эффективно, нужно обратить внимание на поиск путей по снижению затрат на рубль продукции.

Наши предложения по снижению затрат на рубль продукции будут рассмотрены в проектной части диплома.

Проанализировав себестоимость в целом сделать полный анализ себестоимости и указать причины, оказывающие влияние на нее нет возможности, поэтому следующим этапом будет рассмотрение себестоимости по элементам затрат и в разрезе статей затрат, в том числе на тысячу рублей.

Данные для этого анализа приведены в табл. 2.5.

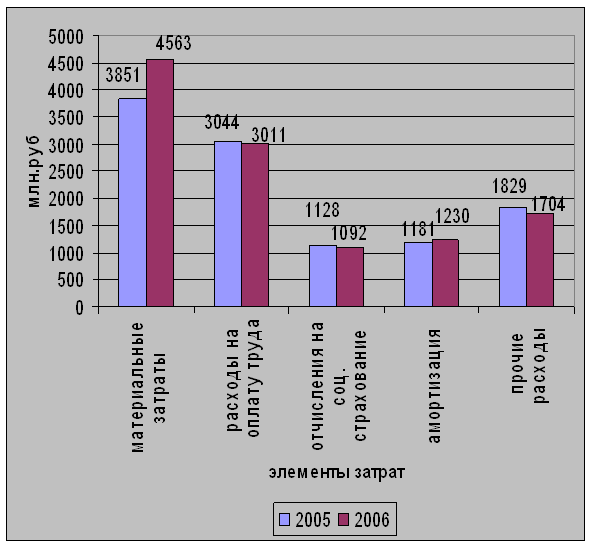

Таблица 2.5

Затраты на производство

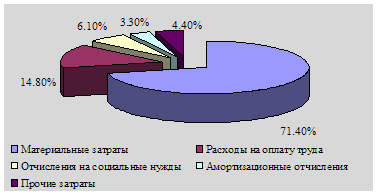

| Элементы затрат | Ед. изм. | За 2005 г. | За 2006 г. | На тыс. р. 2005 г. | На тыс. р. 2006 г. | Изменение (+, -) |

| Материальные затраты В том числе: -Сырье и материалы; -Покупные изделия, полуфабрикаты, работы и услуги производственного характера; -Топливо; -Энергия. | млн.р. | 3851 1923 1928 277 471 | 4563 2498 2065 346 502 | 0,374 0,187 0,187 0,026 0,045 | 0,382 0,209 0,173 0,029 0,042 | 0,009 0,023 -0,014 0,002 -0,004 |

| Расходы на оплату труда | млн.р. | 3044 | 3011 | 0,295 | 0,252 | -0,043 |

| Отчисления на соц. страхование | млн.р | 1128 | 1092 | 0,109 | 0,091 | -0,018 |

| Амортизация | млн.р. | 1181 | 1230 | 0,115 | 0,103 | -0,012 |

| Прочие | млн.р. | 1829 | 1704 | 0,178 | 0,143 | -0,035 |

| Полная себестоимость | млн.р. | 11 033 | 11 600 | 1,071 | 0,972 | -0,098 |

Для большей наглядности представим эту динамику изменения графически (рис. 2.2).

Рис. 2.2. Динамика изменения элементов затрат

Из таблицы 2.5. видно, что увеличение затрат в 2006 году произошло по сырью и материалам, покупным изделиям и полуфабрикатам, причиной тому стало удорожание материалов за счет инфляции, также в связи с закупкой их у других поставщиков по более высокой цене. По остальным элементам затрат наблюдается уровень снижения. А именно:

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера удалось снизить благодаря доработке и внедрению более современных электрических схем;

- снижение затрат на топливо и энергию обусловлено жестким контролем со стороны руководства предприятия;

-снижение уровня расходов на оплату труда, отчислений на соц. нужды можно объяснить снижением численности работников предприятия.

Данные свидетельствуют о том, что в 2006 году, равно как и в 2005, наибольший удельный вес занимают материальные затраты (39 % в 2006 году, и 34 % в 2005 г.), что говорит о материалоемком характере производства. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование.

За рассматриваемый период удельный вес заработной платы производственных рабочих снизился на 0,0431 млн.р., соответственно и отчисления - на 0,0180 млн.р. Это сокращение связано со снижением трудоемкости на базе внедрения новой техники, совершенствованием технологии, а также с заменой деталей и узлов собственного производства покупными изделиями и полуфабрикатами.

Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость.

Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат.

Однако чтобы более детально изучить себестоимость продукции, следует рассмотрим ее в разрезе статей калькуляции. Потому что именно группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение. Данные для анализа приведены в табл. 2.6.

Таблица 2.6

Себестоимость продукции по статьям калькуляции

| Наименование показателя | Ед.изм | За 2005 г. | За 2006 г. | На тыс.р. (2005 г.) | На тыс.р. (2006 г) | Изменение (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье и материалы | млн. р. | 1923 | 2498 | 0,187 | 0,209 | 0,0230 |

| Покупные изделия, полуфабрикаты, работы и услуги производственного характера | млн. р. | 1928 | 2065 | 0,1872 | 0,1731 | -0,0141 |

| Возвратные отходы (вычитаются) | млн. р. | 10 | 17 | 0,0010 | 0,0014 | 0,0005 |

| Топливо и энергия на технологические цели | 370 | 376 | 0,0359 | 0,0315 | -0,0044 | |

| Основная заработная плата производственных рабочих | млн. р. | 1220 | 934 | 0,1184 | 0,0783 | -0,0402 |

| Дополнительная заработная плата производственных рабочих | 95 | 83 | 0,0092 | 0,0070 | -0,0023 | |

| Налоги, отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти | млн. р. | 469 | 362 | 0,0455 | 0,0303 | -0,0152 |

| Износ инструментов и приспособлений целевого назначения | млн. р. | 80 | 94 | 0,0078 | 0,0079 | 0,0001 |

| Общепроизводственные расходы | млн. р. | 2338 | 2260 | 0,2270 | 0,1894 | -0,0376 |

| Общехозяйственные расходы | млн. р. | 3116 | 3254 | 0,3024 | 0,2728 | -0,0297 |

| Прочие производственные расходы | млн. р. | 74 | 98 | 0,0072 | 0,0082 | 0,0010 |

| Производственная себестоимость | млн. р. | 10854 | 11404 | 1,0538 | 0,9559 | -0,0979 |

| Коммерческие расходы | млн. р. | 179 | 196 | 0,0174 | 0,0164 | -0,0009 |

| Полная себестоимостьВ том числе: Переменные расходы Постоянные расходы | млн. р. | 11033 5247 5786 | 11600 5453 6177 | 1,0712 | 0,9723 | -0,0988 |

Как видно из таблицы 2.6. перерасход наблюдается по статье «Сырье и материалы ». Он составил 0,023 млн. р.

По статья: «Основная заработная плата производственных рабочих», «Дополнительная заработная плата производственных рабочих», «Налоги, отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти» наблюдается тенденция снижения расходов. По первой статье снижение составило 0,0402 млн. р., по второй статьей 0,0023 млн. р., по третьей статье 0,0152 млн. р.

Особое внимание при анализе полной себестоимости уделяется комплексным статьям. К ним относятся: общепроизводственные и общехозяйственные расходы, износ инструментов и приспособлений целевого назначения. Анализ этих расходов производится путем сравнения фактических их величин в 2006 г. с фактическими величинами расходов в 2005 г. Такое сопоставление показывает тенденцию изменения затрат - роста или снижения.

В процессе последующего анализа выясняются причины, вызвавшие изменения затрат. Перерасход наблюдается по статье «Износ инструментов и приспособлений целевого назначения, который составил 0,0001 млн. р. Это объясняется, прежде всего, увеличением выпуска продукции по сравнению с 2005 годом и изготовлением дополнительных инструментов для подразделений предприятия. В некоторых случаях, это увеличение может быть связано также с неправильной организацией эксплуатации, восстановления инструмента либо небрежного, бесхозяйственного отношения. Перерасход, вызванный ростом объема работ из-за бесхозяйственности, а также из-за превышения норм затрат является неоправданным, поэтому, и устранение причин его возникновения - резерв снижения себестоимости продукции.

Проанализировав себестоимость по калькуляционным статьям можно дать следующую общую оценку: предприятию в первую очередь необходимо пересмотреть нормы и рациональность расходования материальных ресурсов, в частности сырья и материалов. Именно перерасход по этой статье оказал особо сильное отрицательное влияние на снижение себестоимости продукции. По результатам общей оценки можно наметить дальнейшее направление углубления анализа для более полного и всестороннего выявления резервов экономии производственных ресурсов.

В следующем пункте 2.4.2 проведем анализ общехозяйственных и общепроизводственных расходов.

2.4.2 Анализ косвенных затратНеобходимо отметить, что анализ косвенных затрат имеет большое значение для выявления резервов снижения себестоимости продукции, учитывая их структуру произведем анализ общепроизводственных и общехозяйственных расходов, которые занимают наибольший вес среди косвенных расходов

Рассмотрим табл. 2.7.

Таблица 2.7

Данные о накладных расходах предприятия за 2005-2006 гг.

| Сумма затрат, млн.р. | |||

| 2005 г. | 2006 г. | Изменение (+, -) | |

| Общепроизводственные Расходы | 2338 | 2261 | -77 |

| Общехозяйственные Расходы | 3116 | 3254 | +138 |

| Итого | 5454 | 5515 | +61 |

Из таблицы видно, что произошло увеличение общехозяйственных расходов на 138 млн. р. и снижение общепроизводственных расходов на 77 млн. р.

Для более детального анализа накладных расходов рассмотрим табл. 2.8.

Таблица 2.8

Общепроизводственные и общехозяйственные расходы на 2005 и 2006 гг.

| 2005 г. | 2006 г. | 2006 / 2005 % изменения ОПР | 2006 / 2005 % изменения ОХР | |||

| ОПР, млн. р. | ОХР, млн. р. | ОПР, млн. р. | ОХР, млн. р. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Амортизация оборудования, зданий и сооружений | 258 | 466 | 353 | 639 | 137 | 137 |

| Износ инструмента, инвентаря.. | 30 | - | 30 | - | 100 | - |

| Теплоэнергоресурсы: | 906 | 97 | 800 | 80 | 88 | 82 |

| -электроэнергия (на технологию | 568 | 55 | 460 | 30 | 81 | 55 |

| -теплоэнергия | 175 | 25 | 172 | 28 | 98 | 111 |

| -Вода | 79 | 17 | 78 | 22 | 99 | 130 |

| -Сжатый воздух | 90 | - | 90 | - | 100 | - |

| Заработная плата служащих, вспомогательных рабочих | 520 | 1308 | 447 | 1285 | 86 | 98 |

| Отчисления на соц.нужды | 187 | 475 | 162 | 467 | 87 | 98 |

| Услуги вспомогательного производства | 365 | 143 | 423 | 222 | 116 | 155 |

| Налоги, исчисления в бюджет | 302 | 233 | 77 | |||

| Оплата услуг банка | 92 | 133 | 145 | |||

| Командировочные расходы | 76 | 64 | 84 | |||

| Производство испыт., опытов, содержание.завод. лабораторий | 4 | 5 | 125 | |||

| Телефонные и телеграфные расходы | 80 | 60 | 75 | |||

| Прочие расходы | 72 | 73 | 38 | 67 | 53 | 92 |

| ИТОГО | 2338 | 3116 | 2261 | 3254 | 97 | 104 |

По данным табл. 2.8 можно отметить следующие изменения:

Причиной % роста амортизации как по ОПР так и по ОХР стало приобретение нового оборудования, а так же его переоценка в связи с инфляцией. По остальным элементам этих косвенных расходов наблюдается тенденция снижения уровня затрат. В частности % снижения по оплате командировочных и телефонных расходов, вызван сменой руководства завода, которое ужесточило контроль за многими сферами деятельности.

Что касается % роста расходов по оплате услуг банка- это объясняется увеличения привлеченных заемных средств.

Снижение расходов заработной платы служащих и вспомогательных рабочих связано с сокращением общей численности работников.

Общепроизводственные расходы включают затраты по управлению цехами, а общехозяйственные – по управлению деятельностью предприятия в целом. Эти расходы в основе своей являются условно-постоянными, поэтому размер общепроизводственных и общехозяйственных расходов, приходящийся на единицу объема работ и продукции, сокращается в результате увеличения объема их реализации. Именно поэтому рост объема продукции и работ выступает в качестве одного из факторов снижения себестоимости.

Подводя итог, можно сделать вывод, что предприятию в первую очередь необходимо уменьшить расход сырья и материалов, более тщательно планировать оплату труда рабочим, снизить общехозяйственные расходы. Повышение расходов по многим статьям оказало в 2005 г. сильное отрицательное влияние на себестоимость товарной продукции.

3. Предложения по снижению себестоимости производства продукции на предприятии

Возможности снижения себестоимости можно выявить и анализировать по 2 направлениям - по источникам и факторам.

Источники–затраты, за счет экономии которых снижается себестоимость продукции. К ним относятся затраты живого и овеществленного труда, административно- управленческие расходы и т.д.

Факторы - мероприятия, вызывающие изменения себестоимости. Все факторы подразделяют на народохозяйственные, внутриотраслевые и внутрипроизводственные [21].

Рассмотрим внутрипроизводственные факторы. Именно эти факторы предусматривают экономию материальных ресурсов, увеличение объема выполненных работ, улучшение использования машин, оборудования. Они зависят о деятельности предприятия. Организационные факторы включают в себя специализацию производства, улучшение организации производства, материально-техническое обеспечение. Нередко при управлении издержками предприятие стремится минимизировать их любым способом, отказаться от увеличения расходов, связанных с повышением квалификации работников.

3.1 Совершенствование организационной структуры предприятия

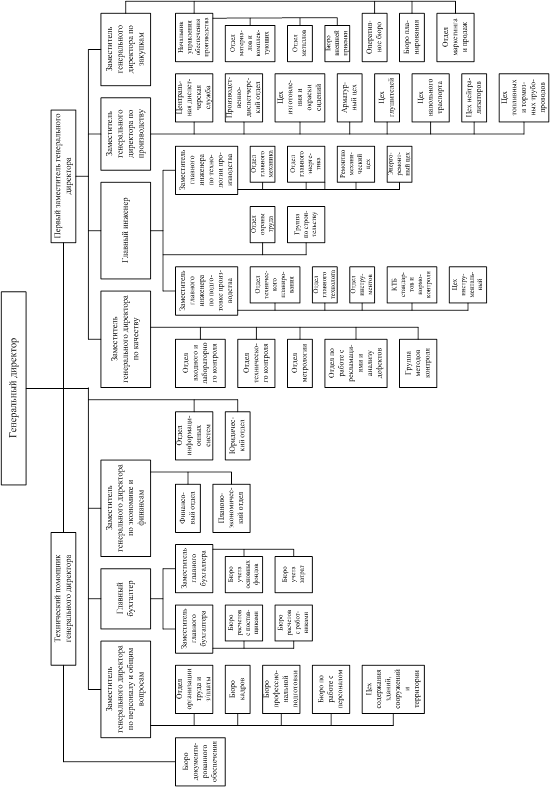

Основными элементами любой организационной структуры предприятия являются подразделения (отделы), уровни управления и связи между ними. В силу этого каждая управленческая структура индивидуальна и обладает своими специфическими особенностями, которые в значительной степени влияют на поведение и эффективность деятельности людей в организации. При изменении цели или появления признаков нарушения функционирования предприятия первой реорганизации подвергается именно организационная структура. Поэтому чтобы добиться снижения затрат на производство остро встает вопрос совершенствования организационной структуры.

На анализируемом ОАО «Минском заводе Калибр» управление организовано на основе линейно-функциональной структуры.

Линейно - функциональной структура отвечает следующим требованиям:

1. Проста, четка и достаточно гибкая, обеспечивающая творческое решение задачи управления.

2. Создает условия для свободного и эффективного взаимодействия всех звеньев управления.

3. Обладает способностями быстро реагировать на все изменения, происходящие как внутри предприятия, так и вне его.

4. Восприимчива к техническим и организационным новациям.

5. Ориентирует все производственные и управленческие службы на достижение конечных целей предприятия наиболее эффективным путем.

Одним из наиболее ценных качеств организационной структуры управления является ее гибкость, адаптивность. Эта система реализуется в условиях концентрированного руководства и ограниченного функционализма; в одном случае руководитель дает распоряжение через соответствующего линейного руководителя, в других – минуя его. Функциональные подразделения при этом утрачивают право принятия решения и непосредственного руководства нижестоящими подразделениями. Они лишь участвуют в постановке задач, в формировании и подготовке выбора решений, оказывая помощь линейному руководителю в выполнении отдельных функций управления. При этом функциональные руководители имеют право воздействовать на исполнителей от своего имени. Для устранения противоречивости указанной либо вводится приоритет указаний линейного руководителя над функциональным, либо функциональному руководителю передается только часть полномочий, либо право рекомендаций. Принятые к исполнению рекомендации в дальнейшем контролирует функциональный руководитель.

Основой линейно – функциональных систем управления – является рационализация процесса управления по основным функциям: производство исследования и разработки, снабжение, сбыт, бухгалтерский учет, финансы, кадровая политика и т.д. По каждой такой функции формируется система служб, пронизывающая все предприятия: от директора на высшем уровне через систему отделов и цехов до нижнего уровня – бригадиров и мастеров, руководящих непосредственными исполнителями. У любой системы управления есть свои преимущества и недостатки.

Преимуществами линейно-функциональной структуры управления являются:

- ocвoбoждeниe линeйныx pyкoвoдитeлeй oт peшeния мнoгиx вoпpocoв, cвязaнныx c плaниpoвaниeм финaнcoвыx pacчeтoв, мaтepиaльнo-тexничecким oбecпeчeниeм;

- пocтpoeниe cвязeй «pyкoвoдитeль — пoдчинeнный» пo иepapxичecкoй лecтницe, пpи кoтopыx кaждый paбoтник пoдчинeн тoлькo oднoмy pyкoвoдитeлю.

А к недостаткам этой структуры можно отнести:

- oтcyтcтвиe тecныx взaимocвязeй и взaимoдeйcтвия нa гopизoнтaльнoм ypoвнe мeждy пpoизвoдcтвeнными пoдpaздeлeниями;

- кaждoe звeнo зaинтepecoвaнo в дocтижeнии cвoeй yзкoй цeли, a нe oбщeй цeли предприятия;

- отсутствие гибкости и динамичности, руководители и специалисты разных отделов просто не могут понять друг друга;

- постоянная необходимость в согласовании принимаемых решений, что приводит к росту управленческих расходов;

- качество решений на высшем уровне определяется не столько компетентностью самих руководителей, сколько надежностью и достоверностью поступившей к ним информации в условиях, когда линейно- функциональная структура порождает ведомственность внутри организации.

Именно влияние всех этих негативных факторов и обусловило необходимость корректировки, совершенствования организационной структуры управления предприятия.

Чтобы осуществить это мероприятие необходимо: определить организационные полномочия уровней управления и установить соотношения этих полномочий для различных должностей. Сформировать цепь команд и произвести специализацию управления, чтобы избежать перегрузки руководства. Затем сформулировать должностные обязанности, которые представляют собой совокупность задач и функций для всех уровней управления, выполнение которых поручается конкретным руководителям. Следовательно, совершенствование структуры управления представляет собой перегруппировку подразделений, перераспределение полномочий, обязанностей и ответственности. Поэтому нашей задачей и стоит поиск оптимального разрешения данного вопроса. Для этого проанализируем численность работников предприятия за 2006 г.

На данном исследуемом предприятии, как видно из табл. 3.1 количество служащих составляет 33,3 % от общей численности работников, что превышает данный показатель в среднем по промышленности на 10-12%.

Таблица 3.1

Численность работников предприятия в 2006 г.

| Численность работников 2006 г. | Количество, чел. | Удельный вес, % |

| Рабочие | 500 | 66,7 |

| Служащие В том числе: -Руководители -Специалисты | 250 102 148 | 33,3 13,6 19,7 |

| Итого | 750 | 100 |

В связи с этим поставлена задача: снизить % служащих за счет проведения определенных мероприятий.

Ознакомившись с организационной структурой ОАО «Минского завода Калибр» можно сформулировать следующие предложения по усовершенствованию организационной структуры предприятия:

Предлагаю ликвидировать ОАСУП, так как в связи с развитием ЭВМ, применением современных технологий обработки информации, становится неактуальным существование такого отдела на предприятии. Это позволит сократить численность персонала на 11 чел.

Считаю рациональным передать управление отделом маркетинга заместителю директора по коммерции, тем самым сняв с прежнего руководителя- главного инженера предприятия решение многих вопросов, не входящих в его компетенцию

Отдел маркетинга может включат в себя сбыт, но в данном случае эти 2 отдела работают отдельно, что имеет свои плюсы. Отдел маркетинга ставит своей задачей разработку и воплощение стратегии производства и увеличения выручки, оказывает поддержку отделу сбыта по продвижению продукции. Отдел сбыта в свою очередь по мере продвижения товаров, обеспечивает качество сервисного обслуживания клиентов, готовит информацию для отдела маркетинга о продажах и предпочтениях потребителей. Численность самого отдела маркетинга сократить на 1 чел., так как возложенные задачи на 2 чел., может проводить и решать 1 специалист.

Более целесообразным станем также объединение отделов сбыта радиоизмерительной аппаратуры и товаров народного потребления, отдела продаж оборудования для птицефабрик и отдела лифтового оборудования в один отдел сбыта. Это позволит скоординировать работу всего отдела. В ходе этого преобразования численность служащих можно сократить 4 чел.

В итоге каждый отдел решает поставленные перед ним задачи, и выполняет свои функции. Поэтому очень важно чтобы эти 2 отдела работали слаженно.

Следующим шагом в совершенствовании организационной структуры станет объединение в один отдел следующих отделов: бухгалтерии, финансового отдела и контрольно-ревизионного отдела. В ходе этого преобразования функции финансового отдела возложим на работников бухгалтерии. Это объединение позволит сократить 7 человек: 4 руководителя из отдела бухгалтерии, и 3 чел. из финансового отдела.

Наличие на заводе 2 отделов: отдела юристконсулов и бюро таможенного оформления, по сути занимающихся решением правовых вопросов, считаю не целесообразно. В связи с этим предлагаю объединить их в один юридический отдел, сократив при этом 1 человека.

Остальную структуру управления можно оставить без изменения.

Данное сокращение служащих позволит не только сократить персонал предприятия, но и добиться более продуктивной работы организации в целом.

В результате внедрения предложенного мероприятия численность служащих может быть снижена на 24 чел. или 9,6 % ~ 10% (24/250*100).

Рассчитаем экономический эффект от совершенствования организационной структуры управления и влияния данных преобразований на снижение себестоимости продукции.

Экономический эффект от внедренного мероприятия рассчитаем по формуле

![]() =

=![]() , (3.1)

, (3.1)

где ![]() - абсолютное значение экономии, тыс.р.;

- абсолютное значение экономии, тыс.р.;

![]() - количество сокращенного персонала, чел.;

- количество сокращенного персонала, чел.;

![]() - средняя заработная плата работника, р.;

- средняя заработная плата работника, р.;

![]() -коэффициент, учитывающий налоги и другие начисления на заработную плату (

-коэффициент, учитывающий налоги и другие начисления на заработную плату (![]() =1,4).

=1,4).

![]() =24338000=

=24338000=![]() =11 256 тыс.р.

=11 256 тыс.р.

Расчет влияния данного фактора на снижение себестоимости продукции рассчитаем по следующей формуле

, (3.2)

, (3.2)

где ![]() - полная себестоимость в отчетном году, млн.р.;

- полная себестоимость в отчетном году, млн.р.;

![]() -абсолютное значение экономии, млн.р.

-абсолютное значение экономии, млн.р.

%

%

Следовательно: проведя мероприятие по совершенствованию организационной структуры, в данном случае сокращение численности служащих на 10 %, мы сможем снизить себестоимости продукции на 0,09 % или на 11256 тыс.р.

В п. 3.1 мы внесли корректировки в саму организационную структуру управления, при этом нами был сокращен штат персонала. Изучив зарубежную анатацию, оценив все за и против, считаем возможным применение такой технологии как Аутстаффинг (outstaffing - вывод персонала за штат или Professional Employer Organization), которая позволяет снижать административные расходы и риски, связанные с персоналом предприятий.

В настоящее время большое количество предприятий, компаний занимается вопросами управления персоналом. И всем понятно, что управление персоналом - это не просто выплата заработной платы и ведение кадрового документооборота. Это также разработка политики мотивации и найма сотрудников, формирование и развитие корпоративной культуры, организация обучения сотрудников, проведение аттестации и многое другое. Все эти мероприятия существенно влияют на расходы предприятия. А грамотно сделанные вложения, как известно, окупаются и вложения в персонал не исключение. Но любые вложения предполагают риск. И тогда руководство задумывается о том, как бы снизить затраты на сотрудников и риски от этих вложений, не снижая при этом качество работы с персоналом.

Именно поэтому многие предприятия, компании пользуются аутстаффингом, чтобы решить вопросы, связанные, прежде всего с ограничением штатного расписания и бюджета предприятий, а также снизить риски, связанные с решением трудовых споров.

Основными предпосылками для использования аутстаффинга являются:

-необходимость уменьшить количество в штатном расписании;

-необходимость снизить административную и финансовую нагрузку при сохранении непосредственного руководства сотрудниками;желание обеспечить определенную гибкость в управлении персоналом соответствие количества.

Услуги аутстаффинга могут включать:

-расчет и выплату заработной платы (обычно для сотрудников открываются индивидуальные счета для перевода заработной платы);

-расчет и выплату пособий по временной нетрудоспособности и компенсаций за отпуск, оформление командировочных расходов;

-расчет и отчисление установленных социальных и подоходных налогов;

-оформление необходимых бухгалтерских отчетов и справок;

-прекращение трудовых отношений с сотрудниками по требованию клиента.

Что касается изучаемого предприятия, то использование аутстаффинга может положительно повлиять на снижению затрат на управление персоналом. Считаем возможным вывести за штат предприятия часть работников бухгалтерии, работников занятых таможенным оформлением, часть работников конструкторско-технологического отдела. Поэтому если предприятию будет необходимо сократить работников отдела, оно может заключить договор с кадровым агентством и оформить часть персонала в штат агентства. В следствии чего фактически их формальным работодателем становится агентство, которое берет на себя юридическую и финансовую ответственность.

Несмотря на все то, что технология аутстаффинга только начинает внедрятся на рынок кадровых услуг и как у любой технологии есть свои еще недочеты, рынок аутстаффинга стремительными темпами растет, конкурируя с услугами прямого поиска персонала. По данным проведенного исследования доля аутстаффинга на российском рынке составляет 20 %,что превышает показатели прошлых лет в 3 раза. Все это позволяет говорить о том, что аутстаффинг – одно из перспективных технологий на кадром рынке. [14, с. 114].

3.2 Снижения затрат на производство при улучшении использования производственной мощностиПод производственной мощностью (ПМ) промышленного предприятия принято понимать возможный выпуск продукции при полном использовании производственного оборудования с учетом реализации намеченных мероприятий по внедрению прогрессивной техники, технологий и организации производства.

Увеличение производственных мощностей осуществляется за счет освоения капитальных вложений и ввода в эксплуатацию новых производственных объектов (заводов, цехов) или путем модернизации и замены устаревшего оборудования.

По мере улучшения использования производственным мощностей в целом постоянные издержки распределяются уже на большое количество продукции, поэтому доля этих издержек в расчете на единицу продукции непрерывно уменьшается вплоть до приближения к пределу использования производственных мощностей.

Рассчитывая производственные мощности, учитывают многие факторы, оказавшие непосредственное воздействие на эффективность производства. Результаты расчетов используют для следующих целей: разработки научно обоснованных оптимальных планов производства продукции и определения оптимальных соотношений объемов производства в текущем и перспективном планах, нахождения оптимальных размеров капитальных затрат для выполнения заданий перспективного плана, прогнозирования потребности в оборудовании и разработки планов его распределения, повышения уровня специализации и кооперирования предприятий; вскрытия внутрипроизводственных резервов на предприятии.

ПМ рассчитывается исходя из фактической сменности работы. ПМ исчисляется на основе прогрессивных норм производительности оборудования и трудоемкости продукции. Если нормы устарели, то применяются нормы с учетом коэффициента их выполнения.

Используя данные табл. 3.2, рассчитаем коэффициент использования производственной мощности по формуле

, (3.3)

, (3.3)

где ![]() - коэффициент использования производственной мощности;

- коэффициент использования производственной мощности;

![]() - объем производства, млн.р.;

- объем производства, млн.р.;

![]() - среднегодовая производственная мощность, млн.р.

- среднегодовая производственная мощность, млн.р.

Таблица 3.2

Баланс производственных мощностей на 2006 г.

| Показатели | млн.р. |

| Мощность на начало года Ввод мощностей за год Выбытие мощностей за год Среднегодовая мощность Объем производства продукции в сопоставимых ценах | 14 337 83 324 14 096 11 330 |

Износ основных производственных фондов за 2005 год

1. Здания и сооружения - 39 %;

2. Технологическое оборудование - 92 %;

3. Другие виды основных средств - 48 %;

За 2006 год износ активной части основных фондов составит 93 %.

С целью обновления станочного парка оборудования и замены изношенного прогнозируется приобретение его на сумму 242 млн.р. модернизацию действующего на сумму 23 млн.р..

Определим резерв снижения затрат на производство за счет роста объема производства путем улучшения использования производственной мощности. Коэффициент использования производственной мощности оборудования в 2006 г. составил 80 %. Так как практически невозможно достичь использования производственной мощности на 100 %, условно примем, что она увеличится на 10% и достигнет уровня 90%..

При улучшении использования производственной мощности произойдет экономия за счет сокращения общехозяйственных расходов и частично общепроизводственных. Поэтому, необходимо определить сумму условно-постоянных издержек, за счет которых произойдет снижение себестоимости продукции, а значит, и уменьшение показателя затрат на 1 рубль товарной продукции.

Показатель затрат на 1 рубль товарной продукции в 2006 г, составил:

![]() коп.

коп.

Определим этот показатель при увеличении товарной продукции за счет улучшения использования производственной мощности. Для этого рассчитаем, сколько составляет экономия условно-постоянных издержек. Условно-постоянные издержки составляют 53 %, следовательно, экономию за счет изменения этих затрат можно рассчитать по формуле

![]() , (3.4)

, (3.4)

где ![]() -себестоимость продукции анализируемого года, млн.р.;

-себестоимость продукции анализируемого года, млн.р.; ![]() - сумма условно- переменных затрат, млн.р.;

- сумма условно- переменных затрат, млн.р.;

![]() - сумма условно- постоянных затрат, млн.р.;

- сумма условно- постоянных затрат, млн.р.;

![]() -процент перевыполнения объема производства, (T=1.1).

-процент перевыполнения объема производства, (T=1.1).

Произведем расчет экономии:

11600*1,1- (5453*1,1+6177)= 584,7 млн. р.

Рассчитаем влияние данного фактора на снижение себестоимости продукции рассчитаем по следующей формуле

, (3.2)

где ![]() - полная себестоимость в отчетном году, млн.р.;

- полная себестоимость в отчетном году, млн.р.;

![]() - абсолютное значение экономии, млн.р.

- абсолютное значение экономии, млн.р.

%.

%.

Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р.

3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов

Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на производство является снижение материальных расходов. Как известно, главным источником экономии материалов является их рациональное использование.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

ОАО «Минским заводом Калибр» был разработан список мероприятий по снижению затрат на производство продукции, перечень этих мероприятий с возможной экономией от них представлен в таблице 3.3.

Таблица 3.3

Мероприятия по снижению себестоимости продукции предприятия

| Наименование мероприятия | Ед. измер. | Экономия в планируемом году, 2007 год |

| 1 | 2 | 3 |

| 1.Повышение технического уровня производства - ВСЕГО | млн.р. | 44 |

| В том числе за счет: -внедрения новой, прогрессивной технологии, механизации и автоматизации производственных процессов; -улучшения использования применения новых видов сырья и материалов; -изменения конструкции и технических изделий. | 20 16 8 | |

| 2. Внедрение вычислительной техники | млн.р. | 12 |

| 3.Улучшение организации производства и труда – Всего | 2152 | |

| В том числе за счет: -улучшения использования основных фондов; -ликвидации излишних затрат и потерь -сокращения транспортных расходов; -прочих факторов, повышающих уровень организации производства; | млн.р. | 18 2040 12 82 |

| 4. Изменения объема и структуры продукции – Всего | млн.р. | 608 |

| В том числе за счет: -относительного изменения условно- постоянных расходов -Относительного уменьшения амортизационных отчислений -Изменения структуры продукции -Повышения качества продукции | 133 59 388 28 | |

| Всего экономии | млн.р. | 2816 |

Нами в проектной части диплома были предложены следующие мероприятия по снижению затрат на производство продукции:

1.Совершенствование организационной структуры. Размер экономии составил 11,256 млн.р. или 0,09 %.

В том числе применение технологии аутстаффинг.

Похожие работы

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев