Навигация

Расходы по содержанию и эксплуатации машин и оборудования

144200

знаков

16

таблиц

2

изображения

1. Расходы по содержанию и эксплуатации машин и оборудования.

2. Расходы, связанные с организацией, обслуживанием и управлением производством.

Расходы по содержанию и эксплуатации машин и оборудования включают затраты на содержание, обслуживание и ремонт основных средств, используемых непосредственно в производственном (технологическом) процессе, затраты по внутризаводскому перемещению грузов, на амортизацию используемых основных средств, погашение стоимости инструментов и приспособлений общего назначения.

Расходы по организации, обслуживанию и управлению производством включают расходы на оплату труда работников аппарата управления цехом, а также специалистов и других работников, обслуживающих производство; амортизацию и затраты на содержание и ремонт знаний, сооружений и инвентаря общецехового назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по обеспечению нормальных условий труда и техники безопасности и другие расходы цеха, связанные с управлением и обслуживанием производства.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих. По усмотрению предприятия, они могут относиться на себестоимость отдельных изделий пропорционально прямым материальным затратам.

В статью «Общехозяйственные расходы» включаются затраты, связанные с обслуживанием и организацией производства и управлением предприятием в целом: расходы на оплату труда работников аппарата управления, расходы на командировки и служебные разъезды, расходы по содержанию и эксплуатации легкового транспорта, технических средств управления (вычислительных центров, узлов связи, средств сигнализации и т. п.), текущие расходы, связанные с природоохранными мероприятиями, амортизация, содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения, расходы на оплату консультационных, информационных и аудиторских услуг, представительские расходы, износ нематериальных активов и другие. В общехозяйственные расходы включаются фактические непроизводительные затраты, которые невозможно отнести на конкретные цехи-виновники. Общехозяйственные расходы относятся на себестоимость отдельных видов продукции пропорционально расходам на оплату труда производственных рабочих, либо пропорционально прямым материальным и трудовым затратам.

Планирование затрат по статье «Технологические потери» допускается в электронном, оптико-механическом, стекольном, литейном, кузнечном, термическом, гальваническом, пластмассовом, механообрабатывающем и других производствах, где потери предусмотрены технологическим процессом в соответствии с установленными нормами. К этой статье относится стоимость полуфабрикатов, деталей, сборочных единиц и изделий, не соответствующих нормативно-технической документации, что обусловлено неполнотой знаний физических и химических процессов, несовершенством технологического оборудования и измерительной аппаратуры.

К статье «Потери от брака» относятся стоимость окончательно забракованной продукции (изделий, полуфабрикатов и т. п.); затраты на исправление брака; затраты по ремонту проданной с гарантией продукции сверх установленной нормы затрат на гарантийный ремонт в период гарантийного срока. Затраты по этой статье, как правило, рассчитываются при определении фактической себестоимости и включаются в себестоимость тех видов продукции, по которым обнаружен брак.

В статье «Прочие производственные расходы» планируются учитываются затраты, не предусмотренные в предыдущих калькуляционных статьях. К ним относятся расходы по предпродажной подготовке и гарантийному обслуживанию сложной техники, на гарантийный ремонт изделий в соответствии с установленными нормами.

В статье «Расходы на реализацию» планируются и учитываются затраты, связанные с реализацией продукции. К ним относятся затраты на тару и упаковку, хранение, транспортировку продукции, погрузку продукции в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены); расходы, связанные с исследованием рынка (маркетинговые операции), участие в аукционах, о выставках, ярмарках; расходы на рекламу производимой продукции.

По признаку зависимости от объема производства все затраты принято делить на условно - переменные и условно-постоянные.

Под условно-переменными понимаются затраты, общая величина которых находится в прямой зависимости от объема производства, т. е. с увеличением объема производства переменные затраты возрастают. Прирост этих затрат на единицу продукции не всегда остается постоянным. Однако этим изменением во многих случаях можно пренебречь и в дальнейшем будем считать, что переменные затраты возрастают пропорционально росту объема производства.

К условно-переменным издержкам относятся:

- прямые затраты на сырье и материалы, покупные полуфабрикаты и комплектующие изделия;

- топливо и энергия на технологические цели;

- прямые затраты на заработную плату производственных рабочих (основная заработная плата плюс дополнительная);

- затраты по содержанию и эксплуатации машин и оборудования (кроме амортизационных отчислений).

К условно-переменным затратам можно отнести также налоги, отчисления в бюджет и внебюджетные фонды, сборы, отчисления местным органам власти.

Условно-постоянными называются такие затраты, величина котоpыx не изменяется с изменением объема производства. Постоянные затраты связаны с самим фактом существования предприятия: даже в тот период, когда предприятие не производит продукции, оно несет определенные расходы по поддержанию своей жизнеспособности и сохранению материальных ценностей.

К условно-постоянным затратам относятся:

- «Общепроизводственные расходы, кроме затрат по содержанию и эксплуатации машин и оборудования;

- «Общехозяйственные расходы;

- «Прочие производственные расходы».

К условно-постоянным расходам можно отнести расходы на подготовку и освоение производства, погашение стоимости инструментов и приспособлений целевого назначения.

Точная классификация переменных и постоянных затрат не всегда является простым делом. Переменные затраты связаны с потреблением факторов производства - сырья и материалов, использованием рабочей силы, т. е. их потребление становится необходимым сразу, как только начинается производственный процесс. Постоянные затраты связаны с условиями протекания производственного процесса: содержанием производственных зданий, машин и оборудования, сетей для передачи различных видов энергии, администрации предприятия, обслуживающих хозяйств - все это необходимо поддерживать в работоспособном состоянии, чтобы успешно осуществлял ось производство продукции.

Постоянные затраты остаются неизменными при всех уровнях производства в так называемом краткосрочном периоде, когда не происходит изменений производственной мощности предприятия. Под краткосрочным периодом следует понимать такой отрезок времени, когда на предприятии не изменяются состав и величина основных средств и в первую очередь их активной части, остается неизменной численность специалистов и руководителей предприятия. В различных отраслях промышленности этот отрезок времени будет определяться как объективными обстоятельствами, так и принятыми решениями администрации предприятия. В некоторых случаях объективные обстоятельства могут не позволить быстро изменить вещественные факторы производства и поэтому краткосрочный период будет составлять период времени, соизмеримый с несколькими месяцами. В других случаях краткосрочный период может измеряться несколькими сутками, в течение которых можно поменять планировку оборудования, перепланировать производственные участки, установить дополнительное оборудование, изменить структуру аппарата управления и т. д.

В отличие от краткосрочного, в долгосрочном периоде постоянные затраты также изменяются, поэтому их называют условно-постоянными, т. е. в долгосрочном периоде все затраты становятся переменными.

Данная группировка затрат позволяет определить валовую прибыль (маржинальный доход), запас финансовой прочности, точку безубыточности, критический объем производства, силу производственного рычага.

В зависимости от способа распределения издержек между конкретными изделиями все затраты подразделяются на прямые и косвенные.

Под прямыми понимаются затраты, которые могут быть на конкретный вид продукции прямым счетом, т. е по нормам расхода и расценкам (сырье, материалы, заработная плата производственных рабочих, амортизация оборудования).

К косвенным относятся затраты, связанные с производством всех видов продукции. Они включаются в себестоимость продукции косвенно, пропорционально какому то критерию (стоимости сырья, и материалов, основной заработной плате).

В зависимости от уровня управления различают следующие виды себестоимости: производственная, полная.

Производственная себестоимость включает все затраты на производство продукции.

Полная себестоимость включает все затраты на производство и реализацию продукции, состоит из производственной себестоимости и расходов на реализацию.

Снижение себестоимости продукции обеспечивает предприятию:

- увеличение прибыли, остающейся в распоряжении предприятия;

- появление большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- улучшение финансового состояния предприятия и снижение степени риска банкротства;

- возможность снижения цен на свою продукцию, что позволяет в значительной мере повысить их конкурентоспособность и увеличить объем продаж.

Из всего выше сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятии.

2. Анализ производственно-хозяйственной деятельности и себестоимости продукции Минского завода «Калибр» 2.1 Общая характеристика предприятия, его организационно-управленческая структура

Приказом МПСС № 210 от 01.09.89 года завод «Калибр» переименован в производственное объединение. С 1 ноября 1994 года ПО «Калибр» переименовано в Минский завод «Калибр». Государственное предприятие Минский завод «Калибр» являлся юридическим лицом, относился к республиканской форме собственности и находился в ведении Министерства промышленности.

В соответствии с законодательством о приватизации государственного имущества и законодательством об акционерных обществах производственное республиканское унитарное предприятие «Минский завод «Калибр» на основании приказа Министерства экономики Республики Беларусь 31 декабря 2004г. №222 было преобразовано в Открытое акционерное общество "Минский завод "Калибр".

ОАО "Минский завод "Калибр" является лауреатом конкурса "Лучшие товары Республики Беларусь 2002г." в номинации "Продукция производственно-технического назначения", где отмечены комплекты технологического оборудования для напольного и клеточного содержания птицы.

Производство лифтового оборудования - одно из направлений деятельности предприятия. В октябре 2002г. на предприятии успешно завершены испытания нового устройства управления лифтами серии УКЛ, которое обеспечивает работу грузовых и пассажирских лифтов различной грузоподъемности.

За достижение в области качества, создание и внедрение системы высокоэффективных методов управления производством в соответствии с международными стандартами ИСО серии 9000 предприятие награждено Дипломом лауреата премии Министерства промышленности Республики Беларусь (регистр. номер 008, 2002г.).

ОАО "Минский завод "Калибр" является официальным дилером ОАО "Щербинского лифтостроительного завода" г. Щербинка, Московской обл. в Республике Беларусь. Получено разрешение Проматомнадзора Республики Беларусь № 1257 от 25 февраля 2002г. на право поставки и эксплуатации лифтов.

Область применения продукции:

Производственно-технического назначения - 30%.

Двойного применения (производственно-технического и хозяйственно-бытового) -50 %.

Культурно-бытового и хозяйственного назначения -20%.

Что касается качества выпускаемой продукции, то:

-100 % выпускаемой продукции, подлежащей сертификации имеют национальные (РБ) гигиенические сертификаты и сертификаты соответствия по показателям безопасности.

-70 % выпускаемой продукции имеют сертификаты РФ. Система качества устройств управления лифтами и радиоизмерительных приборов сертифицированы на соответствие требованиям СТБ ИСО 9002-96.

Предприятие является единственным в Республике Беларусь изготовителем:

1. Систем управления пассажирскими лифтами.

2. Вольтметра импульсного напряжения В4-24/1.

3. Цифровых запоминающих осциллографов С8-23, С8-38, С8-39.

4. Измерителей иммитансов Е7-14; Е7-15; Е7-18, Е7-20, Е7-23.

5. Стробоскопического вычислительного осциллографа С9-8.

6. Комплектов оборудования для поения и кормления птицы при клеточном и напольном содержании.

7. Пульта управления световым режимом (для птицеводства, растениеводства и др., в т.ч. для тепличных и животноводческих фермерских хозяйств).

8. Бункера для хранения сыпучих кормов при напольном и клеточном содержании птицы.

Общество является преемником прав и обязанностей, указанных выше в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу. Оно также имеет самостоятельный баланс, печать.

Источниками формирования имущества Общества являются:

-имущество, в том числе денежные средства, переданные Обществу его акционерами;

-полученные доходы и иное имущество, приобретенное обществом по другим основаниям, допускаемым законодательством;

-имущество Общества принадлежит ему на праве собственности.

Уставный фонд предприятия на 1.12.2006 г. составляет 25 073 млн. р.

В состав ОАО «Минского завода Калибр » входит:

-Столовая ОАО "Минский завод "Калибр" (обособленное структурное подразделение).

Управление Минским заводом «Калибр» осуществляется в соответствии с действующим законодательством.

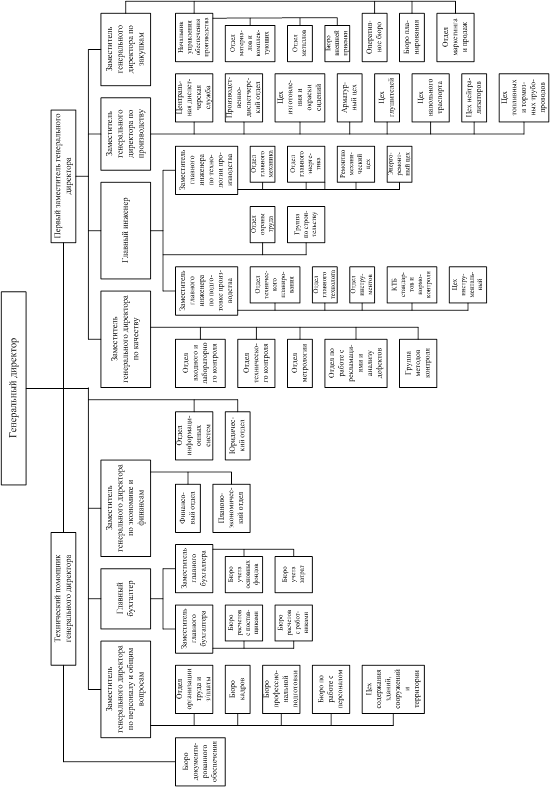

Организационная структура управления предприятия представлена в прил. 1.

Возглавляет ОАО «Минский завод «Калибр» генеральный директор, в полномочия которого входят следующие обязанности:

1. Руководство производственно-хозяйственной и финансовой деятельность предприятия.

2. Организация взаимодействия всех структурных подразделений, цехов и производства.

3. Обеспечение выполнения предприятием всех обязательств, включая обязательства перед бюджетами разных уровней и внебюджетными фондами.

4. Создание условий для внедрения новейшей техники и технологии, программных форм и организации труда.

5. Принятие мер по обеспечению предприятия квалифицированными кадрами, создание безопасных и благоприятных условий труда на предприятии.

6. Обеспечение соблюдения законности в деятельности предприятия и всех служб.

Заместителями генерального директора являются:

1. Главный инженер.

2. Заместитель директора по коммерции.

3. Заместитель директора по экономике, кадрам и идеологической работе.

4. Директор по качеству.

В функции первого заместителя директора (главного инженера) входит:

1. Обеспечение номенклатурного наполнения производства, необходимого для достижения заявленных целей предприятия.

2. Руководство проведением НИР и технической подготовки производств.

3. Осуществление взаимосвязи с научно-исследовательскими, проектными организациями и высшими учебными заведениями.

4. Организация обучения и повышения квалификации работников организации.

5. Контроль за соблюдением проектной, конструкторской и технологической дисциплины, правил и норм охраны труда и пожарной безопасности.

Функциями заместителя директора по коммерции являются:

1. Обеспечение необходимыми денежными и материальными ресурсами, необходимыми для достижения заявленных целей предприятия.

2. Организация материально-технического обеспечения и сбыта готовой продукции.

3. Решение транспортных задач предприятия.

4. Обеспечение контроля за состоянием и операционным регулированием запасов материалов и комплектующих изделий, выполнением долговых обязательств по закупкам и поставкой товаров.

5. Обеспечение необходимыми денежными средствами для своевременной выплаты заработной платы персоналу предприятия.

6. Организация ВЭД.

В обязанности заместитель директора по экономике, кадрам и идеологической работе входит:

1. Руководство финансово–хозяйственной деятельностью предприятия.

2. Контроль за материально- техническим обеспечением организации финансовыми и экономическими показателями деятельности предприятия, за правильным использованием банковского кредита, выполнением долговых обязательств по поставкам продукции.

3. Обеспечение своевременной выплаты заработной платы рабочим предприятия.

4. Организации рекламы в процессе выполнения функциональных обязательств.

5. Координация работы подчиненных ему структурных подразделений предприятия.

Директор по качеству возглавляет службу качества завода.

Основной его задачей является выполнение функций по обеспечению качества продукции и координации работы подразделений завода. Он решает вопросы по контролю и аттестации продукции, по контролю технологического процесса.

Директору по качеству подчиняется:

1. Заместитель начальника ОТК (ЛВК и АО, БТК 272, 278, БТК 251, 265, 269).

2. Испытательный центр (ИЦ).

3. Лаборатория первичной проверки и приемки продукции.

4. Сектор координации.

5. Отдел эксплуатации, ремонта и гарантийного обслуживания (ОЭРГО) в части организации и обеспечения гарантийного ремонта и технического обслуживания продукции, выпускаемой заводом «Калибр».

К числу структурных подразделений, оказывающих существенное влияние на себестоимость продукции относятся планово- экономический отдел и бухгалтерия. Рассмотрим также и их функции.

Начальник планово-экономического отдела ответственен за:

1. Методическое руководство экономической работы в структурных подразделениях завода.

2. Руководство работой по экономическому планированию на заводе, направленному на выявление и использование резервов производства.

3. Разработку перспективных, годовых бизнес-планов, квартальных и месячных планов по технико-экономическим показателям, расчетов с прогнозными показателями социально- экономического развития области.

4. Доведение плана до подразделений завода.

5. Организацию разработки отпускных и оптовых цен по номенклатуре выпускаемой продукции и разовых цен на оказываемые услуги.

Бухгалтерия обеспечивает:

1. Ведение бухгалтерского учета и составление бухгалтерской отчетности.

2. Проведение начислений и перечислений налогов и сборов в государственный бюджет, страховых взносов в государственные внебюджетные социальные фонды.

3. Осуществление расчетов всех видов выплат работникам организации.

Стратегия ОАО «Минского завода Калибра» заключается в следующем:

1. Установление контактов и сотрудничество с иностранными фирмами.

2. Производство продукции совместно с иностранными партнерами.

3. Проведение маркетинговых исследований и организация сбыта совместно с иностранными партнерами в странах бывшего СССР (Беларусь, Россия, Украина, Прибалтийские республики, Казахстан, а также в Западных странах).

4. Постояннoe совершенствование и модернизация выпускаемой продукции.

5. Постоянное повышение качества в частности, продолжение усилий по полному внедрению стандартов ИСО 9000.

2.2 Характеристика выпускаемой продукции и рынков сбытаБудучи современным предприятием, ОАО «Минский завод Калибр" ежегодно обновляет выпуск своей продукции на 20-25%. Минский завод "Калибр" в Республике Беларусь одно из ведущих предприятий в области электронной промышленности. Его торговая марка хорошо известна в странах бывшего Советского Союза уже более тридцати лет.

ОАО «Минский завод Калибр" производит широкую гамму продукции, работ, услуг, перечень которых приведен ниже:

1. Радиоизмерительная аппаратура (измерители иммитанса Е7-14, Е7-15, осциллографы С9-8, С9-27, С8-23, С1-117, вольтметр В4-24, источник токов и напряжений ИТН).

2. Промышленная электроника : устройства управления грузовыми и пассажирскими лифтами различной грузоподъемности до 30 остановок (серии УЛ) и пассажирскими лифтами на 10 и 17 остановок (серии УПЛ).

3. Электронные системы освещения и осветительные приборы (ЭПРА, трансформатор электронный, светильники люминесцентные и галогенные, предназначенные для освещения рабочих мест в жилых и общественных помещениях различного назначения (торговые, зрительные залы, фойе театров, дворцов культуры, клубов).

4. Радиотелевизионная техника и электроакустические преобразователи (модели телепремников "Мара-2Д", "Калибр-1/1", "Калибр-2/2", телевизионная антенна "Гайна", телевизионная дециметровая комнатная антенна).

5. Товары культурно-бытового назначения и хозяйственного обихода (источник питания универсальный, источник питания стабилизированный, устройство зарядное автоматическое "Универсал").

6. Небольшие металлические и пластмассовые изделия.

7. Оборудование для птицеводства (в 1998 г. по программе импортозамещения предприятием освоен выпуск комплектов технологического оборудования для напольного и клеточного содержания птицы. Оборудование предназначено для использования на птицефабриках, фермерских хозяйствах и реализует процесс автоматизации поения и кормления бройлеров, ремонтного молодняка и кур-несушек при напольном содержании, а также процесс поения птицы при клеточном содержании.

Услуги, оказываемые предприятием:

1. Изготовление однослойных печатных плат.

2. Монтаж и регулировка печатных плат.

3. Гальванопокрытие: цинк, хром, никель, золото, серебро.

4. Механическая обработка: автоматные, токарные, фрезерные работы; каркасные изделия.

5. Изготовление моточных изделий.

6. Изготовление изделий электротехнического назначения.

7. Изготовление нестандартного оборудования и стендов.

При формировании плана производства на 2007 год и его материально-технического обеспечения на заводе установлен приоритет: основное направление - увеличение выпуска устройств управления лифтами нового поколения, а также расширение номенклатуры выпуска радиоизмерительных приборов: освоение и выпуск осциллографа С8-39, осциллографа С1-157/1 и С1-157/2 с полосой пропускания 100 МГц, измерителя иммитанса Е7-20, частотомера Ч3-81 с диапазоном измеряемых частот от 0,1 Гц до 100 МГц.

Рынки сбыта станций управления лифтами. Потенциальными потребителями станций управления лифтами являются:

- лифтостроительные предприятия Российской Федерации (ОАО «Карачаровский механический завод» г. Москва;

- ОАО «Щербинский лифтостроительный завод» г. Щербинка);

-строительные и монтажные организации Республики Беларусь (ОАО «МАПИД»;

- ЗАО «Инвест-систем, ООО «ТЕДОЛ»;

- ремонтные лифтовые организации «Лифтсервис», «Лифтремонт», «Лифткомплект»;

-КУП «УКС Мингорисполкома».

Рынок станций управления лифтами оценивается в 16 000 штук в год.

Информация о реализации станций ОАО «Минский завод «Калибр» за 10 месяцев 2005 г. приведена в табл. 2.1.

Таблица 2.1

Реализация станций управления лифтами за 10 месяцев 2005 г.

| Всего, шт. | В том числе на рынках: | |||||||

| Внутреннем | Внешнем | |||||||

| шт. | % | Всего | В том числе | |||||

| шт. | % | СНГ | Дальнее зарубежье | |||||

| шт. | % | шт. | % | |||||

| 2715 | 230 | 8,5 | 2485 | 91,5 | 2485 | 91,5 | - | - |

Сведения о конкурентах ОАО «Минский завод «Калибр», выпускающих станции управления лифтами, сведены в табл. 2.2.

Таблица 2.2

Сведения о конкурентах, выпускающих станции управления лифтами

| Наименование станций управления лифтами производства ОАО «Минский завод «Калибр» | Цена, у.е. | Изготовитель, наименование станций-аналогов | Цена, у.е. | Оценка конкурентоспособности станций производства ОАО «Минский завод «Калибр» по отношению к аналогу |

| УПЛ-10 УПЛ-17 | 840 1020 | «Элтор-С» г. Тверь, УЛЖ-10, УЛЖ-17 | 1160 1240 | Превосходит Превосходит |

| УЛ | 1060 | ОАО «Аксион-холдинг» г. Ижевск, УЛ | 1065 | На уровне |

| ШУЛК с ПКЛ-32 | 1010 | «Элтор-С» г. Тверь, ШУЛК с ПКЛ-17 | 1120 | Превосходит |

Как видно из табл. 2.2, конкуренцию по цене для ОАО «Минский завод «Калибр» может составлять лишь продукция Ижевского завода «Аксион-холдинг».

Рынок сбыта РИА. Потенциальными потребителями РИА являются практически все промышленные предприятия СНГ, предприятия топливно-энергетического комплекса, научно – исследовательские, учебные заведения, предприятия сервиса, транспорта, связи, и других отраслей народного хозяйства. В настоящее время в странах СНГ наблюдается рост промышленного производства, что сказывается на спросе.

На рынке присутствуют серийно выпускаемые РИА производителей Республики Беларусь, Российской Федерации, Украины, США, Западной Европы, Республики Корея, Китая и других стран:

– осциллографы универсальные и цифровые производства: ОАО «Минский приборостроительный завод», г. Минск, ОАО «Минский завод «Калибр», ОАО «МНИПИ» г. Минск, завод «Электроаппарат» г. Брянск, «МЗИА» г. Москва. Общий объем выпуска до 5 000 шт., объем спроса рынка свыше 20 000 шт. в год;

- мегомметры производства: ОАО «Минский завод «Калибр»; ОАО «МНИПИ» г. Минск; НИИ «Рекорд» г. Александров (Владимирской обл.); завод «Мегомметр» г. Умань (Украина). Общий годовой объем выпуска в Республике Беларусь и Российской Федерации до 200 шт., годовой объем выпуска в Украине до 60 000шт., объем спроса рынка свыше 70 000 шт. в год;

- измерители иммитанса производства: ОАО «Минский завод «Калибр»; «ГНИПИ» г. Нижний Новгород, ОАО «МНИПИ» г. Минск. Общий годовой объем выпуска до 300 шт., объем спроса рынка свыше 2 000 шт. в год;

- вольтметры импульсные производства ОАО «Минский завод «Калибр» (годовой объем выпуска до 30 шт., объем спроса рынка свыше 400 шт. в год);

- источники токов и напряжений производства ОАО «Минский завод «Калибр». Годовой объем выпуска до 30 шт., объем спроса рынка свыше 100 шт. в год.

На рынке имеется спрос на изделия: генераторы сигналов различной формы, частотомеры, источники питания, универсальные пробойные установки.

Кроме серийно выпускаемых приборов на рынке присутствуют «вторичные приборы», то есть приборы, уже находившиеся в эксплуатации, а также продукция фирм: «Тектrоnix», «Эджилент Текнолоджис», «Fluke», «Лекрой», «Хитачи», «Гуд Вил» и ряд других. Доля таких РИА составляет примерно 70 % рынка.

Рынки сбыта ТНП. ОАО «Минский завод «Калибр» выпускает следующие товары народного потребления:- радиотелевизионная техника – радиотаймеры, телевизионные антенны;

- изделия электротехнического профиля: источники питания, сигналы торможения автомобиля, удлинители;

- изделия хозяйственного назначения: закаточные машинки, насадки на кран, устройства поливочные и др.;

- галантерейные изделия: щетки массажные, расчески специальные и др.

Общий годовой объем выпуска ТНП завода «Калибр» в денежном выражении составляет 1903 млн. р.

Конкуренты, выпускающие аналогичные ТНП:

1. «Минский электромеханический завод им. «Козлова» г. Минск».

2. ОАО «Радиотехника» г. Ошмяны.

3. РУП «Житковичский моторостроительный завод» г. Житковичи;АО «Орша» г. Орша.

4. МХЗ «Атлант» г. Минск.

Рынки сбыта оборудования для птицеводства. Промышленное птицеводство – отрасль, за счет которой можно в короткие сроки увеличить производство крайне нужной стране продукции и повысить уровень продовольственного обеспечения населения.ОАО «Минский завод «Калибр» определен головным разработчиком и производителем напольного оборудования для выращивания бройлеров, а также систем ниппельного поения. Он является единственным отечественным производителем оборудования для напольного выращивания цыплят-бройлеров (систем поения и кормления).

Цели и задачи по развитию производства отечественного оборудования для птицеводства установлены заданиями межотраслевой. Программы производства машин и технологического оборудования для птицеводства на 2005-2007 г.г. Советом Министров Республики Беларусь разработана «Программа производства машин и технологического оборудования для птицеводства на 2005-2007 гг.». Программа предусматривает техническое переоснащение птицеводческих помещений более совершенным энергосберегающим оборудованием. Особое внимание в программе уделяется созданию и производству отечественных комплектов оборудования для напольного содержания бройлеров, что отвечает тенденциям передовых западных производителей.

Общая потребность в указанном оборудовании составляет 235 шт. (в том числе 75 комплектов – 2005 г. на сумму 3 млрд. р., 80 комплектов – 2006 г. на сумму 3,2 млрд. р., 80 комплектов – 2007 г. на сумму 3,2 млрд. р.,) Производственные мощности ОАО «Минский завод «Калибр» и технический задел позволяют в течение 3-х лет обеспечить указанную потребность отрасли поставками оборудования для напольного содержания птицы.

Программа позволит значительно сократить закупки импортного оборудования в общем объеме установленного оборудования при реконструкции птицефабрик мясного направления.

Конкуренты на рынке Республики Беларусь:

Похожие работы

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев