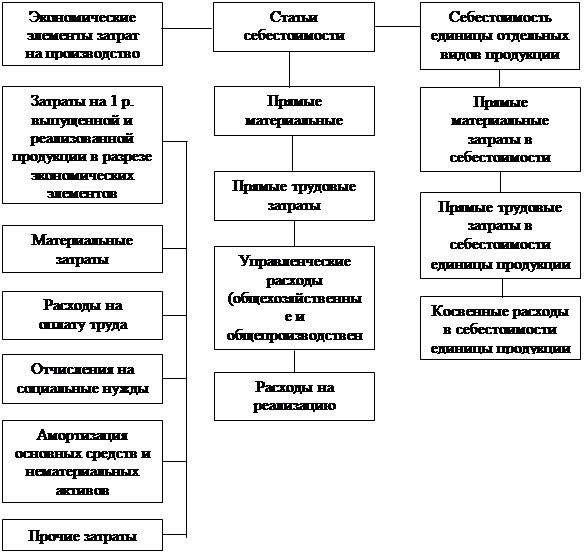

Себестоимость разных видов продукции

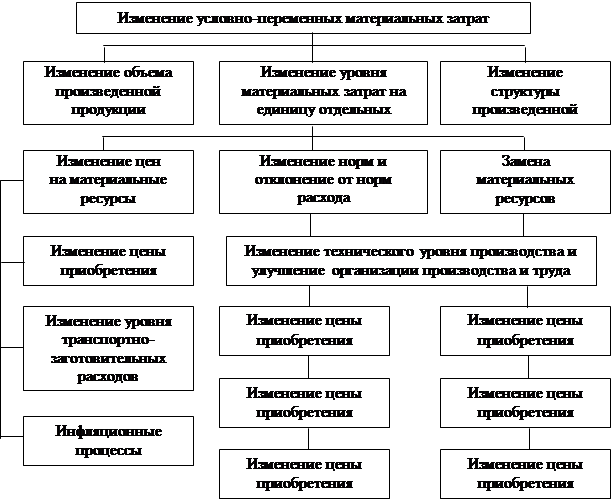

Методика определения себестоимости продукции и ее факторный анализ

Основные фонды (основной капитал) аграрных предприятий

Оборотный капитал аграрных предприятий

Трудовые ресурсы и производительность труда на предприятии

Специализация и диверсификация аграрных предприятий

Рентабельность производства отдельных видов продукции

Анализ показателей финансового состояния предприятия

Оценка состояния предприятия с точки зрения возможности его банкротства

Интенсивность и эффективности интенсификации

Авансированный и собственный капитал аграрных предприятий

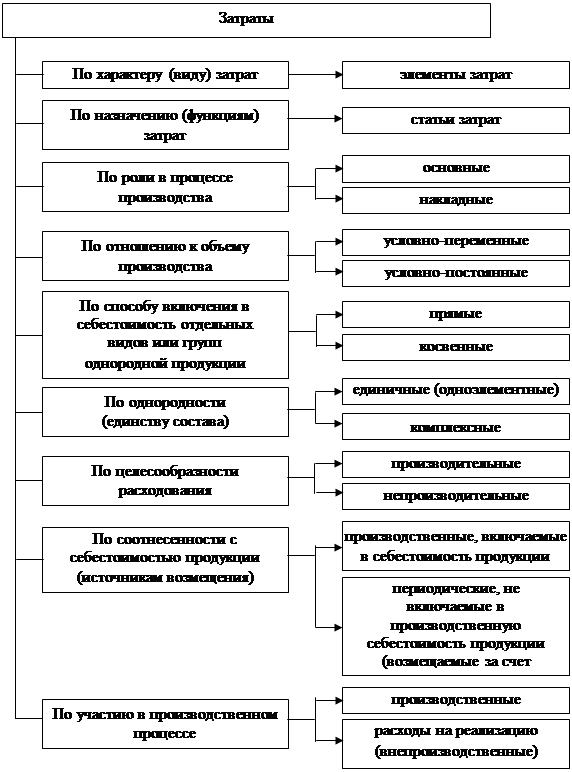

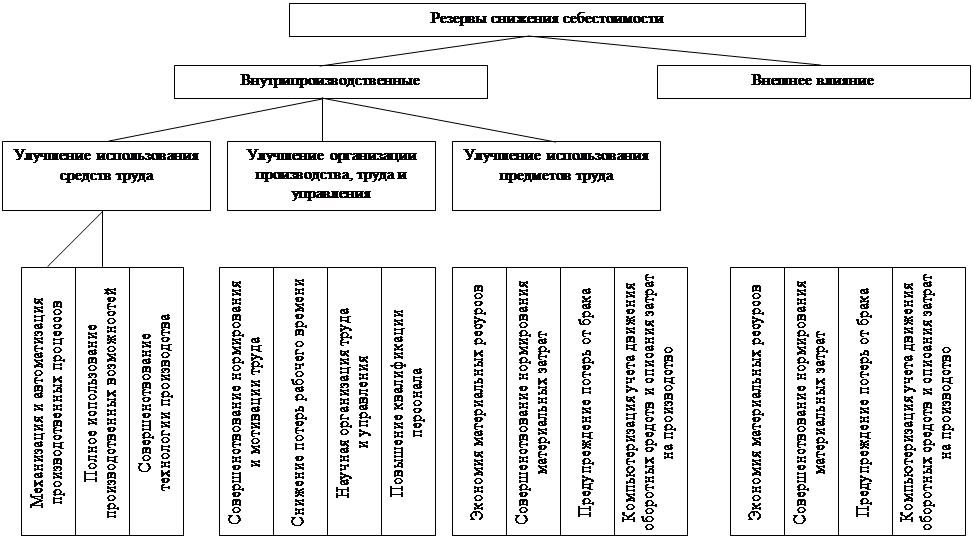

Пути снижения себестоимости продукции

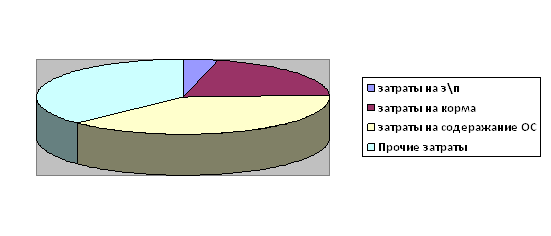

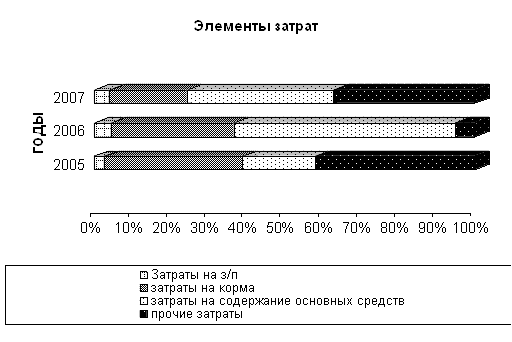

Анализ структуры затрат и обоснование мероприятий по осуществлению режима экономии

Навигация

Анализ показателей финансового состояния предприятия

Смета производства и себестоимость продукции

92476

знаков

21

таблица

0

изображений

2.7 Анализ показателей финансового состояния предприятия

К показателям финансового состояния предприятия относятся показатели ликвидности и платежеспособности, показатели рентабельности, оценка финансовой устойчивости предприятия.

Ликвидность показывает способность предприятия повысить свои краткосрочные долги за счет собственных текущих активов.

Платежеспособность предприятия – это его возможность своевременно погашать долги средствами, которые являются первоочередными платежными обязательствами.

Финансовая устойчивость предприятия – это его возможность своевременно пополнять запасы, вести расчеты и платежи за собственных средств.

Таблица 16

Анализ показателей финансового состояния предприятия

| Показатели | Способ расчета | Базовый | Фактический |

| Показатели ликвидности и платежеспособности | |||

| 1. Коэффициент общей ликвидности (покрытия) | (260+270)/(620+630) | 1,8 | 0,98 |

| 2. Коэффициент срочной ликвидности | (260–100–110+270)/ (620+630) | 0,67 | 0,45 |

| 3. Коэффициент моментальной ликвидности (абсолютной) | (230+240)/(620+630) | 0,009 | 0,006 |

| 4. Коэффициент ликвидности запасов | (100+110+120+130+140) / (620+430+630) | 1,36 | 0,68 |

| 5. Коэффициент ликвидности средств в расчетах | (150+160+170+180+190+200+210+250+270) / (620+430+630) | 0,35 | 0,24 |

| 6. Коэффициент соотношения кредиторской и дебиторской задолженности | (530+540+550+560+570+580+590+600) / (160+170+180+190+200+210) | 3,02 | 3,94 |

| 7. Коэффициент мобильности активов | (260+270) / 280 | 0,52 | 0,52 |

| 8. Коэффициент соотношения активов | (260+270) / (080+270) | 1,06 | 1,06 |

| Оценка финансовой устойчивости предприятия | |||

| 1. Коэффициент независимости (автономии) | 380/640 | 0,52 | 0,42 |

| 2. Коэффициент задолженности | (430+480+620+630)/640 | 0,48 | 0,58 |

| 3. Коэффициент финансового ливериджа | (430+480+620+630)/380 | 0,91 | 1,35 |

| 4. Коэффициент маневренности | (380-080)/380 | 0,08 | -0,14 |

| 5. Коэффициент долгосрочного финансового риска | 480/380 | 0,36 | 0,11 |

| 6. Коэффициент финансовой устойчивости | 380/(620+630) | 1,83 | 0,81 |

| 7. Коэффициент риска | 380/(430+480+620+630) | 1,1 | 0,74 |

| Показатели рентабельности | |||

| 1.Рентабельность продаж | (Б03/А91)*100 | 38,2 | 28,8 |

| 2. Рентабельность основного капитала | (Б05/030)*100 | 39,7 | 29,2 |

| 3. Рентабельность основной деятельности | (Б03/Б55)*100 | 47,97 | 29,5 |

Проанализируем показатели финансового состояния предприятия в отчетном году.

Коэффициент общей ликвидности составляет 0,98 , что является ниже оптимального. Он показывает, что текущие активы ДМБ в 0,98 раза превышают текущие обязательства. В отчетном году предприятие является менее привлекательным для кредиторов, чем в базовом.

Величина коэффициента срочной ликвидности критическая (0,45).

Коэффициент моментальной ликвидности 0,006 – среднеоптимальное значение.

Коэффициент ликвидности запасов 0,68 – показывает, что материальные ценности не покрывают текущие обязательства. Коэффициент ликвидности средств в расчетах показывает, что ожидаемые поступления от дебиторов на 0,24 будут использованы для погашения текущих обязательств.

Коэффициент соотношения кредиторской и дебиторской задолженности – показывает, что на 1 грн. кредиторской задолженности приходится 3,94 дебиторской.

Коэффициент мобильности активов показывает, что в валюте баланса оборотные активы занимают 0,52 как и в базовом году.

Коэффициент соотношения активов 1,06 - показывает уровень соотношения между оборотными и необоротными активами, такой же как и в базовом.

Коэффициент независимости 0,42 - показывает, сколько единиц собственного капитала приходится на единицу авансированного капитала, предприятие подвержено риску банкротства.

Коэффициент финансового ливериджа показывает, что на единицу собственного капитала приходится 1,35 заемного.

Коэффициент маневренности -0,14 показывает неспособность предприятия своевременно осуществлять текущие платежи, удовлетворять потребности в ресурсах.

Коэффициент долгосрочного финансового риска равен 0,11 - предприятие привлекательно для инвестора.

Коэффициент финансовой устойчивости показывает, что на 0,81 предприятие может покрыть за счет собственных средств текущие обязательства и доходы будущих периодов.

Коэффициент финансового риска показывает, что на 1 собственного капитала приходится 0,74 заемного.

Таким образом, можно сделать вывод, что по показателям ликвидности, платежеспособности и финансовой устойчивости финансовое состояние было лучше в базовом году, так же ухудшились показатели рентабельности продаж, основного капитала и основной деятельности.

Похожие работы

... характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства. 4. Состав и структура затрат, включаемых в себестоимость продукции Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... в тару должен производится под азотной подушкой. Относительная молекулярная масса – 32,04. Выпускается по ГОСТУ 2222-95. 2.2. Работа различных функциональных служб предприятия по планированию себестоимости продукции Роль отделов планирования и экономического анализа. На предприятии сложилась сложная, но довольно четкая и разумная система управления. В планировании себестоимости участвуют ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

0 комментариев