Себестоимость разных видов продукции

Методика определения себестоимости продукции и ее факторный анализ

Основные фонды (основной капитал) аграрных предприятий

Оборотный капитал аграрных предприятий

Трудовые ресурсы и производительность труда на предприятии

Специализация и диверсификация аграрных предприятий

Рентабельность производства отдельных видов продукции

Анализ показателей финансового состояния предприятия

Оценка состояния предприятия с точки зрения возможности его банкротства

Интенсивность и эффективности интенсификации

Авансированный и собственный капитал аграрных предприятий

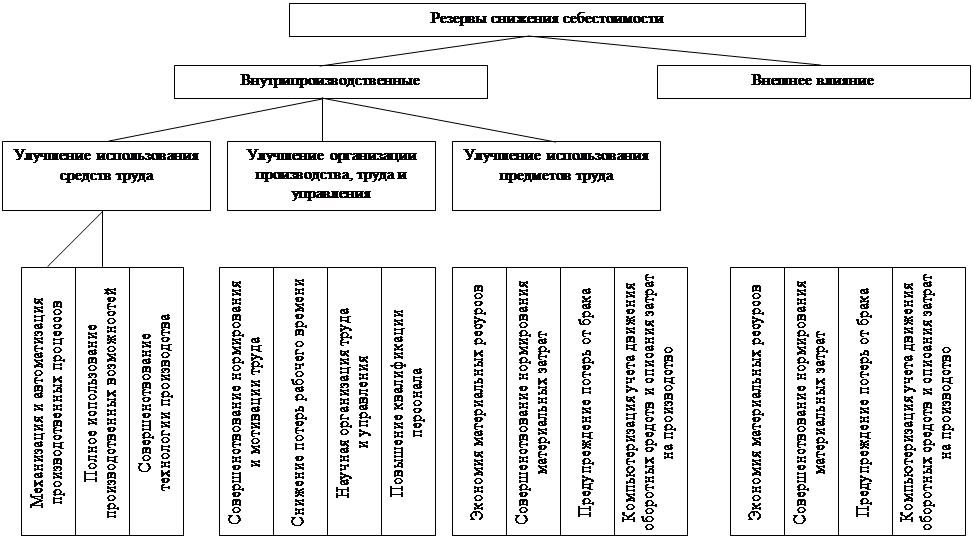

Пути снижения себестоимости продукции

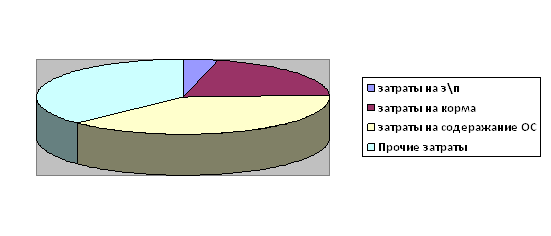

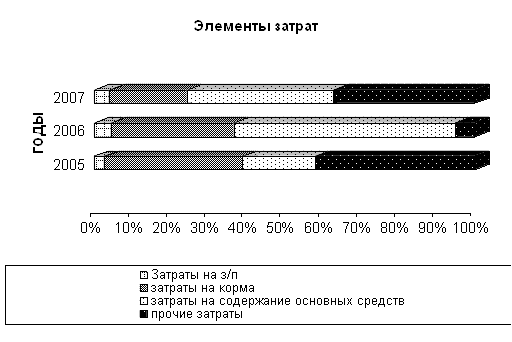

Анализ структуры затрат и обоснование мероприятий по осуществлению режима экономии

Навигация

Смета производства и себестоимость продукции

Смета производства и себестоимость продукции

92476

знаков

21

таблица

0

изображений

Министерство аграрной политики Украины

Луганский национальный аграрный университет

Экономический факультет

Кафедра экономики

и предпринимательства

Курсовая работа

на тему: “Смета производства и себестоимость продукции ”

Выполнение: студентки 3 курса з/о

Специальности менеджмент

организаций Воробьева А.Н.

Луганск – 2009 г.

Оглавление

Введение

1. Смета и калькулирование себестоимости

1.1. Совокупные затраты производства

1.2. Себестоимость разных видов продукции

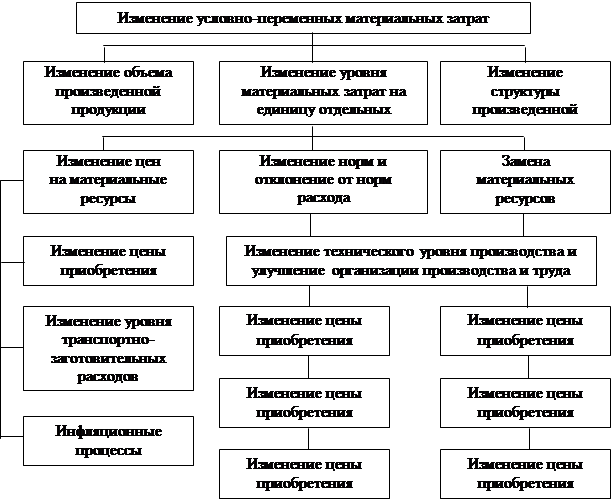

1.3. Методика определения себестоимости продукции и ее факторный анализ

2. Экономическая характеристика объекта исследования

2.1. Земельные ресурсы предприятия и эффективность их использования

2.2. Основные фонды (основной капитал) аграрных предприятий

2.3. Оборотный капитал аграрных предприятий

2.4. Трудовые ресурсы и производительность труда на предприятии

2.5. Специализация и диверсификация аграрных предприятий

2.6. Рентабельность производства отдельных видов продукции

2.7. Анализ показателей финансового состояния предприятия

2.8. Оценка состояния предприятия с точки зрения возможности его банкротства

2.9. Интенсивность и эффективности интенсификации

2.10. Авансированный и собственный капитал аграрных предприятий

3. Пути снижения себестоимости продукции

3.1. Технологические факторы снижения себестоимости

3.2. Анализ структуры затрат и обоснование мероприятий по осуществлению режима экономии

Выводы и предложения

Список литературы

Введение

В современной, быстро меняющейся, обстановке перехода к рынку управлению предприятия необходимо постоянно проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда технико-экономических показателей, одним из которых является себестоимость. Можно с уверенностью заявить, что этот показатель является одним из наиболее важных. Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя в первую очередь интересует качество продукции и ее цена. Чем выше первый показатель и ниже второй, тем лучше и выгоднее для покупателя и предприятия. Резервы улучшения этих показателей как раз и заключены в себестоимости продукции.

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов ,природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

Себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на одну гривну товарной (реализованной) продукции

1. Смета и калькулирование себестоимости

1.1 Совокупные затраты производства

Смета затрат на производство продукции — это затраты предприятия, связанные с его основной деятельностью за определенный период времени, независимо от того, относятся ли они на себестоимость продукции в этом периоде или нет. Смета затрат составляется по следующим экономическим элементам:

• материальные затраты, которые включают в себя затраты на: сырье и основные материалы, полуфабрикаты, производственные услуги других предприятий, вспомогательные материалы, топливо и энергию, проведение НИОКР, поисковых и геологоразведочных работ; затраты на материалы рассчитываются на основании норм их потребления и цен на них с учетом транспортных расходов;

• заработная плата, которая включает в себя все формы основной зарплаты;

• отчисления на социальные нужды, в которые входят отчисления на социальное страхование, в пенсионный фонд, в государственный фонд занятости и т. п.;

• амортизация основных фондов в форме амортизационных отчислений на реновацию;

• другие затраты.

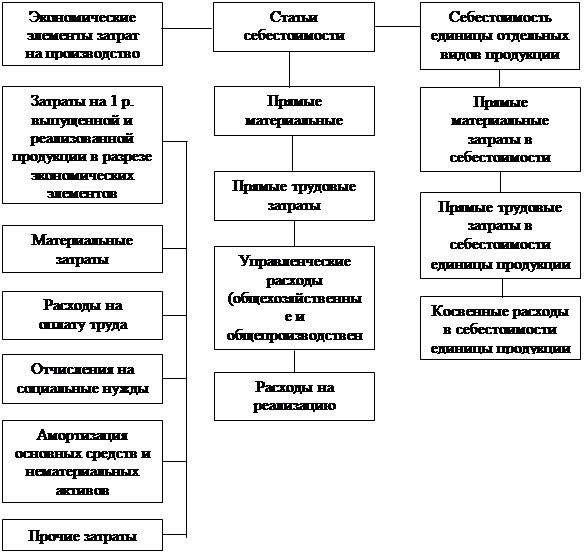

В системе технико-экономических расчетов важное место занимает калькулирование, которое представляет собой расчет себестоимости отдельных изделий (видов продукции). Объектом калькулирования называют продукцию или работы, себестоимость которых рассчитывается. Для каждого объекта расчета выбирается калькуляционная единица — единица его количественного измерения. В наиболее общем виде номенклатура калькуляционных статей затрат может быть сведена к следующему: сырье и материалы; энергия; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды; расходы на содержание и эксплуатацию машин и оборудования; общепроизводственные затраты; общехозяйственные затраты; подготовка и освоение производства; непроизводственные затраты. Существует довольно значительное количество методик расчета всех вышеперечисленных статей. При этом традиционные статьи исчисляются методом прямого счета, а более сложные статьи (например такие, как расходы на содержание и эксплуатацию машин и оборудования, общехозяйственные затраты и т. п.) рассчитываются, в основном, в современной практике хозяйствования пропорционально определенным элементам. Например, пропорционально основной заработной плате производственных рабочих и т. п. Знание закономерностей изменения себестоимости продукции позволяет обоснованно управлять формированием затрат на разных этапах деятельности предприятия.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

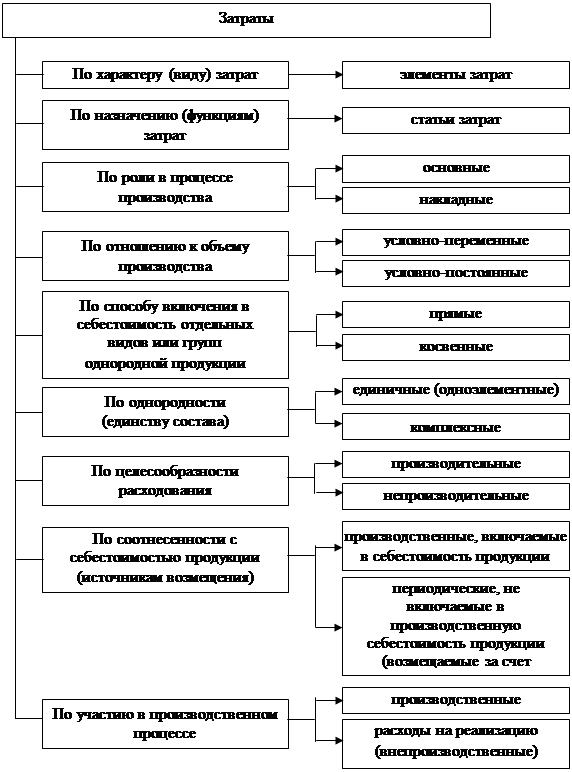

Любое учреждение, стремиться достигнуть лучших результатов при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объемов производства. Поэтому совокупные общие затраты делятся на (условно) постоянные и (условно) переменные.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учете и калькулировании себестоимости продукции (работ, услуг) группируются по статьям затрат.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства и готовой продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся, независимо от времени оплаты - предварительной или последующей (арендная плата, плата за абонентское обслуживание, плата за подписку на периодические издания нормативно - технического характера и т.п.).

Непроизводительные затраты отражаются в учете в том отчетном месяце, в котором они выявлены. Устанавливается следующая группировка затрат по статьям расходов:

Сырье и материалы

Возвратные отходы

Вспомогательные материалы

Топливо на технологические цели

Энергия на технологические цели

Основная заработная плата производственных рабочих

Дополнительная заработная плата производственных рабочих

Отчисления на социальное страхование

Расходы на подготовку и освоение производства

Расходы на эксплуатацию и содержание производства

Цеховые расходы

Общезаводские расходы

Потери от брака

Прочие производственные расходы (отчисления на геологоразведочные и другие подобные платежи; отчисления или расходы на НИОКР);

Производственная себестоимость;

Внепроизводственные расходы (затраты на тару и упаковку продукции; погрузку продукции в вагоны, суда, автомобили и другие транспортные средства; прочие расходы, связанные со сбытом продукции);

Полная себестоимость.

Затраты на производство группируются по следующим экономическим элементам:

Сырье и основные материалы, в том числе покупные изделия и полуфабрикаты (стоимость сырья, основных материалов, а также покупных полуфабрикатов и комплектующих готовых изделий, включая все затраты но их приобретение и доставку до базисных (центральных) складов предприятия сторонним транспортом);

Вспомогательные материалы (стоимость покупных материалов, используемых в процессе изготовления продукции для обеспечения нормального технологического процесса и расходуемые на друге производственные и хозяйственные нужды);

Топливо

Энергия

Заработная плата основная и дополнительная

Отчисления на социальное страхование (отчисление на социальное страхование по установленным нормам от сумм основной и дополнительной заработной платы основных рабочих);

Амортизация основных фондов (сумма амортизационных отчислений, исчисленных исходя из первоначальной стоимости всех производственных основных фондов предприятия и норм амортизационных отчислений);

Прочие затраты (все затраты, которые не могут быть отнесены ни к одному из перечисленных выше элементов затрат)

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые, затраты. Она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости.

Одной из модификаций данной системы является система «директ-костинг». Ее суть состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списываются на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы - остатки готовой продукции на складах и незавершенное производство.

Принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости они участвуют в расчетах. Калькуляция себестоимости по переменным издержкам — это такой метод учета затрат, при котором постоянные общепроизводственные расходы исключаются из издержек производства.

Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды изделий. В конце отчетного периода такие расходы списываются непосредственно на уменьшение выручки от реализации продукции.

Однако в соответствии с Международными стандартами бухгалтерского учета метод «директ-костинг» не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений.

«Директ-костинг» является предметом полемики среди бухгалтеров. Его сторонники утверждают, что постоянные расходы присутствуют независимо от того, загружены мощности предприятия или нет, какая продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем. Поэтому эти расходы не зависят от объема производства и имеют более тесную связь с временным периодом. Следовательно, делают вывод сторонники, постоянные затраты являются периодическими и их следует сразу списывать на реализацию без внесения в себестоимость продукции. Сторонники этой теории не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Оппоненты метода учета переменных затрат доказывают, что без постоянных издержек производство не сможет функционировать, а потому в оценке запасов должна участвовать и постоянная компонента производственных затрат. Таким образом, и переменные, и постоянные издержки должны рассматриваться как запасоемкие.

Применение системы «директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части.

Использование системы «директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но и подходы к учету и расчету финансовых результатов. Применяемая в рамках этого метода схема построения отчета о доходах (как правило, двухступенчатая), содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход — это разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли.

Как уже отмечалось, Международные бухгалтерские стандарты не разрешают использовать систему «директ-костинг» для составления внешней отчетности и расчета налогов. В чем же тогда состоит практическое значение этой системы?

Прежде всего ее использование позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий: самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно, лишь используя систему «директ-костинг».

Калькулирование переменной себестоимости помогает бухгалтеру-аналитику оперативно решать ряд управленческих задач, причем расчеты полной себестоимости не дают подобных результатов.

Система «директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого «нижней границей цены». За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет системы «директ-костинг». Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Похожие работы

... характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства. 4. Состав и структура затрат, включаемых в себестоимость продукции Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... в тару должен производится под азотной подушкой. Относительная молекулярная масса – 32,04. Выпускается по ГОСТУ 2222-95. 2.2. Работа различных функциональных служб предприятия по планированию себестоимости продукции Роль отделов планирования и экономического анализа. На предприятии сложилась сложная, но довольно четкая и разумная система управления. В планировании себестоимости участвуют ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

0 комментариев