Навигация

Основные факторы, влияющие на себестоимость продукции перерабатывающего предприятия

84031

знак

20

таблиц

8

изображений

1.2. Основные факторы, влияющие на себестоимость продукции перерабатывающего предприятия

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены: во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещений. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени, затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период,- фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

Калькулирование себестоимости для планирования, учета затрат и ценообразования осуществляется по следующей номенклатуре калькуляционных статей расходов:

- сырье и основные материалы;

- возвратные отходы (вычитаются);

- транспортно-заготовительные расходы;

- вспомогательные материалы на технологические цели; . •

- топливо и энергия на технологические цели;

- расходы на оплату труда производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака (только в учете);

- сопутствующая продукция (вычитается);

- прочие производственные расходы;

- коммерческие расходы.

В статью "Сырье и основные материалы" включаются затраты на сырье (принятое у хозяйств, фермеров, населения, поставленное другими заводами) и материалы, которые образуют основу изготовляемой продукции или являются компонентами, необходимыми для ее изготовления; покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций; полуфабрикаты собственного производства; потери при хранении сырья в пределах норм естественной убыли. Стоимость сырья и основных материалов отражается по цене приобретения с учетом транспортно-заготовительных расходов.

В стоимость сырья и основных материалов включаются наценки (надбавки) и комиссионные вознаграждения за закупки (заготовки) сырья и основных материалов, уплачиваемые снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, включая брокерские услуги, таможенные пошлины.

В расходы на покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций включаются затраты на оплату услуг производственного характера (по выполнению отдельных операций, по изготовлению продукции, обработке сырья и материалов), оказываемых сторонними предприятиями и организациями, которые могут быть прямо отнесены на себестоимость отдельных видов продукции. В остальной части работы и услуги производственного характера, выполняемые для предприятия сторонними организациями и непромышленными производствами и хозяйствами своего предприятия, относятся на другие статьи затрат в зависимости от характера работ и услуг.

В статью "Сырье и основные материалы" включается также стоимость потерь сырья при хранении в пределах установленных норм естественной убыли.

В статье "Возвратные отходы (вычитаются)" отражается стоимость возвратных отходов, исключаемая из затрат на сырье и основные материалы. Под возвратными отходами производства понимаются остатки сырья (материалов), образовавшиеся в процессе превращения исходного сырья (материалов) в готовую продукцию, изменившие при этом химический состав и утратившие поэтому полностью или частично потребительские качества исходного сырья (материалов) или не используемые по прямому назначению.

На перерабатывающих предприятиях возвратные отходы не калькулируются, а исключаются по ценам возможной реализации. В том случае, если возвратные отходы не поступают на дальнейшую переработку на данном предприятии, а реализуются на сторону или возвращаются сдатчикам сырья и при этом происходит их дальнейшая доработка, то данные расходы добавляются к стоимости отходов, увеличивая, таким образом, их цену.

В статью "Вспомогательные материалы на технологические цели" включаются затраты на материалы, которые, не являясь составной частью вырабатываемой продукции, используются как необходимые компоненты при изготовлении продукции для обеспечения нормального технологического процесса и для упаковки продукции.

В состав затрат, относимых на себестоимость продукции, стоимость вспомогательных материалов включается в пределах установленных норм их расхода. Стоимость вспомогательных материалов формируется, исходя из цен их приобретения с учетом транспортно-заготовительных расходов.

В статью "Топливо и энергия на технологические цели" включаются затраты на топливо, электроэнергию, пар, сжатый воздух, холод и т.п. как приобретаемые со стороны, так и вырабатываемые самим предприятием. В состав затрат, относимых на себестоимость продукции, стоимость топлива и энергии включается в пределах установленных норм их расхода.

В статье "Расходы на оплату труда производственных рабочих" отражаются расходы на оплату труда производственных рабочих, которые непосредственно связаны с изготовлением продукции, включая премии рабочим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также расходы на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В статье "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг) независимо от источников выплат, кроме тех, на которые страховые взносы не начисляются.

К затратам, включаемым в статью "Расходы на подготовку и освоение производства", относятся:

расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы);

затраты на подготовку и освоение производства новых видов продукции и технологических процессов, включая затраты на научно-исследовательские, опытно-конструкторские работы по их разработке;

затраты на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства.

Статья "Общепроизводственные расходы" включает расходы по содержанию и эксплуатации оборудования и расходы по организации, обслуживанию и управлению производством.

Расходы на содержание и эксплуатацию оборудования включают затраты на содержание, амортизацию, ремонт производственного и подъемно-транспортного оборудования, цехового транспорта и рабочих мест.

Расходы на организацию, обслуживание и управление производством включают затраты на: содержание аппарата управления цеха; содержание неуправленческого цехового персонала; амортизацию зданий, сооружений и инвентаря; содержание зданий, сооружений и инвентаря; ремонт зданий, сооружений и инвентаря; рационализацию и изобретательство; совершенствование технологии и организации производства; охрану труда и технику безопасности; износ и ремонт малоценных и быстроизнашивающихся предметов; прочие расходы; потери от простоев.

К статье "Общехозяйственные расходы" относятся затраты, связанные с управлением предприятием и организацией производства в целом: расходы на управление; расходы на организацию и обслуживание производственно-хозяйственной деятельности; общехозяйственные непроизводительные расходы.

Расходы на управление включают статьи: затраты на оплату труда с отчислениями на социальные нужды; расходы на командировки и перемещения; отчисления филиалов, представительств и других обособленных структурных подразделений, не имеющих юридической самостоятельности, на содержание аппарата управления предприятий, объединений и трестов; прочие расходы.

Расходы на организацию и обслуживание производственно-хозяйственной деятельности включают статьи: расходы на содержание отдела снабжения и заводских складов, а также затраты на командировки, связанные с согласованием технических условий и оформлением документов на поставку материалов; расходы на содержание прочего общезаводского персонала; амортизация основных фондов; износ по нематериальным активам; содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения; проведение испытаний, содержание общезаводских лабораторий, расходы на изобретательство, техническое усовершенствование и рационализаторские предложения; охрана труда; содержание противопожарной и сторожевой охраны; подготовка кадров; организационный набор рабочей силы; представительские расходы в соответствии с установленными нормами; прочие расходы.

На предприятиях с бесцеховой структурой управления в номенклатуру общехозяйственных расходов включаются дополнительно следующие статьи: содержание персонала участков (расходы на оплату труда инженерно-технического персонала, служащих и младшего обслуживающего персонала, а также отчисления на социальные нужды); содержание, ремонт и амортизация на полное восстановление зданий, сооружений и инвентаря участков.

В статью "Общехозяйственные расходы" включаются отчисления в бюджет и внебюджетные фонды, исчисляемые в соответствии с действующими нормативными актами от полной себестоимости, объема товарной продукции, выручки от реализации и относимые на себестоимость продукции (инновационный фонд, дорожный фонд и т.п.).

Общехозяйственные расходы включаются в себестоимость продукции основного производства и в себестоимость той части продукции, работ и услуг вспомогательного производства, которая выполняется на сторону или для нужд непромышленных хозяйств предприятия.

Продукция (работы, услуги) предприятия по таким видам деятельности, как сельское хозяйство, торговля и т.п., калькулируются отдельно.

В статье "Потери от брака (только в учете)" отражаются потери от брака продукции (работ, услуг).

Браком в производстве считается продукция (работы, услуги), которая не соответствует по своему качеству установленным стандартам или техническим условиям и не может быть использована по своему прямому назначению либо может быть использована по своему прямому назначению только после исправления.

Статья "Прочие производственные расходы" включает расходы, не относящиеся ни к одной из указанных выше статей затрат.

По статье "Сопутствующая продукция (исключается)" отражается стоимость сопутствующей продукции, выработанной и сданной на склад. Стоимость сопутствующей продукции определяется, исходя из возможных цен реализации.

Статья "Коммерческие расходы" включает: затраты на тару и упаковку продукции (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию) на складе готовых изделий в тех случаях, когда затаривание и упаковка готовой продукции производятся после ее сдачи на склад (кроме холодильника); расходы на доставку продукции до пункта, обусловленного договором, погрузка в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию); расходы, связанные с исследованием рынка (маркетинговые операции), участием в аукционах; расходы на рекламу (в пределах утвержденных нормативов) и др.

Затраты по маркетингу планируются и учитываются в составе коммерческих расходов, если они проводятся с целью поиска рынков сбыта для выпускаемой продукции. Если указанные расходы осуществляются с целью исследования рынков сбыта на перспективу, они относятся к нематериальным активам и включаются в себестоимость в виде износа нематериальных активов в составе общехозяйственных расходов.[10 стр.82]

Методика расчета себестоимости продукции на перерабатывающих предприятиях Республики Беларусь:

Полная себестоимость продукции (Спр)

Спр = С - Ов + Уе + Пи + Ртр + Мв + Тэн + Опр + Сн + Нп + X + + Ор + Ох + Б + Пр - Пс + К,

где С — сырье и основные материалы; Ов — возвратные отходы; Уе — естественная убыль; Пи — покупные изделия и полуфабрикаты; Ртр — транспортно-заготовительные расходы; Мв — вспомогательные материалы на технологические цели; Тэн — топливо и энергия на технологические цели; Опр — оплата труда производственных рабочих; Сн — отчисления на социальные нужды; Нп — расходы на подготовку и освоение производства; X — расходы на содержание и обслуживание холодильника; Ор — общепроизводственные расходы; Ох — общехозяйственные расходы; Б — потери от брака; Пр — прочие производственные расходы; Пс — сопутствующая продукция; К — коммерческие расходы.

Сырье и основные материалы (С)

С = Сс + Me -I- % за кредит,

где Сс — затраты на сырье (принятое у хозяйств, фермеров, населения, поставленное другими заводами) и материалы, которые являются компонентами, необходимыми для изготовления продукции и т.д.; Мс — стоимость основных материалов и покупного сырья.

Возвратные отходы (Ов)

Ов = 01 +02 + 03 ,

где 01 — части сырья и полуфабрикатов неблагополучные в санитарно-техническом отношении; 02 — стоимость возвратных отходов; 03 — отходы, которые могут быть использованы самим предприятием на топливо, другие нужды либо реализованы.

Естественная убыль (Уе)

Уе = Мм + с,

где Мм+с — издержки при усушке (естественной убыли) продукции, сырья при хранении и технической обработке на холодильниках в пределах установленной нормы.

Транспортно-заготовительные расходы (Ртр)

Ртр = Рс + Рз,

где Рс — расходы на транспортировку сырья и продукции; Рз — суммы, выплачиваемые заготовительным и другим организациям на возмещение организационно-накладных и транспортных расходов.

Вспомогательные материалы на технологические цели (Мв)

Мв = Мп + My,

где Мп — материалы, используемые при изготовлении продукции для обеспечения нормального технологического процесса; My — материалы, используемые для упаковки.

Топливо и энергия на технологические цели (Тэн)

Тэн = Тэ + Тт + Тв + Тх,

где Тэ — затраты на топливо и энергию электрическую; Тт — затраты на топливо и энергию тепловую; Тв — затраты на топливо и энергию сжатого воздуха; Тх — затраты на топливо, энергию холода, газ и др.

Расходы на оплату труда производственных рабочих (Опр)

Опр = Ор + Н + П + П1 + П2 + Оо+ Вр + Вл + Р + Лп + С + Впр,

где Ор — расходы на оплату труда производственных рабочих; Н — надбавки и доплаты к тарифным ставкам и окладам; П — премии за производственные результаты; Ш — надбавки к тарифным ставкам и окладам, включая вознаграждения по итогам работы за год; П2 — премии за экономию сырья и материалов, освоение и внедрение новой техники и т.д.; Оо — оплата отпусков; Вр — выплаты работникам, высвобождаемым в связи с реорганизацией и сокращением; Вл — вознаграждения за выслугу лет; Р — выплаты по районным коэффициентам; Лп — выплаты привлеченным лицам; С — оплата труда студентов и учащихся; Впр — другие виды оплат.

Отчисления на социальные нужды (Сн)

Сн = Фс + Фз,

где Фс — отчисления в фонд социальной защиты населения; Фз — отчисления в фонд занятости.

Расходы на подготовку и освоение производства (Нп)

Нп = Р1 + Р2 + РЗ,

где Р1 — расходы на освоение новых предприятий, производств; Р2 — затраты на подготовку и освоение новых видов продукции; РЗ — затраты на опытно-конструкторские работы.

Общепроизводственные расходы (Ор)

Ор = А + Б + В,

где А — расходы на содержание и эксплуатацию машин и оборудования.

А = Аа + Эо + Р + Гп + Ии + Рп,

где Аа — амортизация оборудования и транспортных средств; Эо — эксплуатация оборудования; Р — ремонт оборудования и транспортных средств; Гп — внутризаводское перемещение грузов; Ии — износ малоценных и быстроизнашивающихся инструментов и приспособлений; Рп — прочие расходы.

Б — Расходы на организацию, обслуживание и управление производством

Б = Ау + Аз + Зс + Рз + Ир + Тс + Тб + Р4 + Рп, где Ау — содержание аппарата управления цехом; Аз — амортизация зданий, сооружений и инвентаря; Зс — содержание зданий, сооружений и инвентаря; Рз — ремонт зданий, сооружений и инвентаря; Ир — рационализация и изобретательство; Тс — совершенствование технологии и организации производства; Тб — охрана труда и техники безопасности; Р4 — износ и ремонт малоценного и бысроизнашивающегося инвентаря; Рп — прочие расходы.

В — Непроизводительные расходы

А = Пп + Пн + Пр,

где Пп — потери от простоев; Пн — недостачи и потери материальных ценностей (за вычетом излишков); Пр — прочие непроизводительные расходы.

Общехозяйственные расходы (Ох)

Ох=А + Б + В + Г,

А — расходы на управление

А = От + К + Пр,

где От — затраты на оплату труда; К — расходы на командировки и перемещения; Пр — прочие расходы.

Б — расходы на организацию и обслуживание производственно-хозяйственной деятельности

Б = Пп + Ао + Ин + Ср + Ни + То + Оп + Кп + Нр + Пр + Рп, где Пп — содержание прочего общезаводского персонала; Ао — амортизация основных фондов; Ин — износ по нематериальным активам;

Ср — содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения; Ни — проведение испытаний, содержание общезаводских лабораторий, расходы на изобретательство, техническое усовершенствование и рационализаторские предложения; То — охрана труда; Оп — содержание противопожарной и сторожевой охраны; Кп — подготовка кадров; Нр — организованный набор рабочей силы; Пр — представительские расходы в соответствии с установленными нормами; Рп — прочие расходы.

В — налоги, сборы и прочие обязательные отчисления и расходы.

Г — общехозяйственные непроизводительные расходы

Г = Пп + Пр,

где Пп — потери от простоев по внутрипроизводственным причинам; Пр — прочие непроизводительные расходы.

Коммерческие расходы (К)

К = Оу + Рр + Рт + Ртр + Ппр,

где Оу — оплата услуг сторонних организаций, связанных со сбытом продукции; Рр — расходы на рекламу в пределах утвержденных норм; Рт — расходы на тару и упаковку изделий на складах готовой продукции; Ртр — расходы на транспортировку; Ппр — прочие расходы по сбыту.

Расходы на содержание и ремонт холодильника (X)

X = Ао + Эо + Р + Им + Рп,

где Ао — амортизация оборудования; Эо — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217]

ГЛАВА 2. Себестоимость продукции и пути ее снижения.

Похожие работы

... плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Управление расходами – процесс целенаправленного формирования расходов по их видам, местам возникновения и носителям для постоянного контроля уровня расходов и стимулирования их снижения. РАЗДЕЛ 2. ...

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

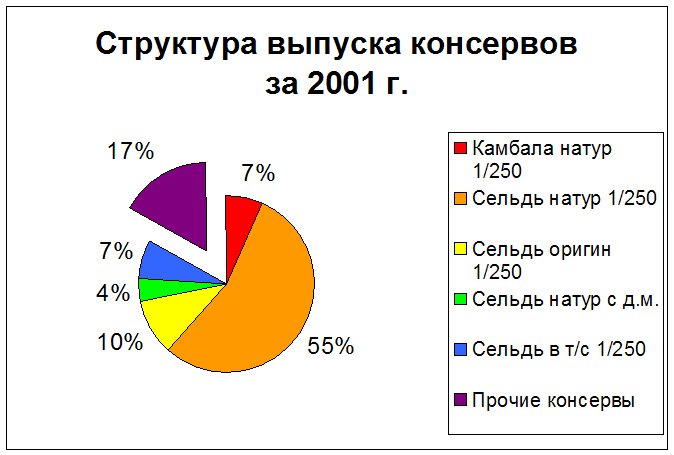

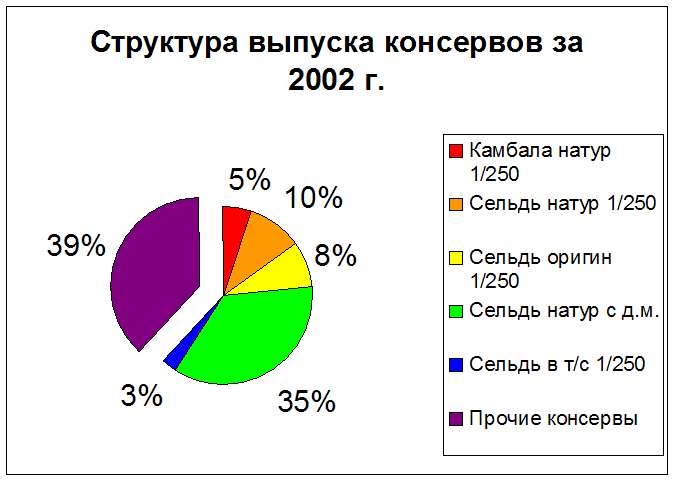

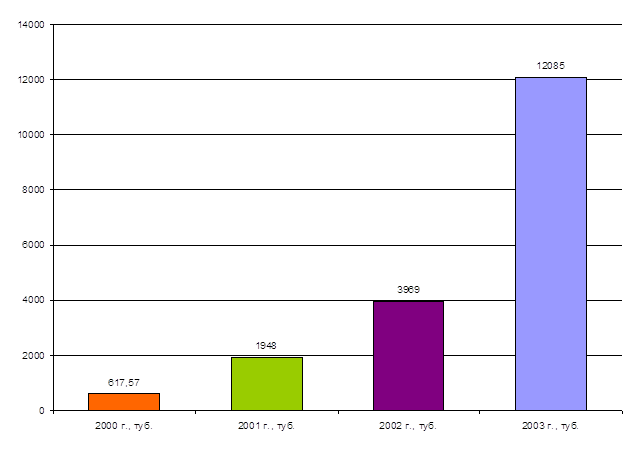

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... : - износ по нематериальным активам; - арендная плата; - командировочные расходы; - обязательные страховые платежи; - проценты по кредитам банков; - налоги, включаемые в себестоимость продукции (работ, услуг); - отчисления во внебюджетные фонды; - оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны ...

0 комментариев