ЗАТРАТЫ ПРЕДПРИЯТИЯ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Теоретические аспекты анализа затрат предприятия

Технико-экономические факторы и резервы снижения себестоимости продукции на предприятии

Анализ общей суммы затрат на производство

Анализ затрат на одну гривну товарной продукции

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СНИЖЕНИЮ ЗАТРАТ НА ПРЕДПРИЯТИИ

Навигация

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СНИЖЕНИЮ ЗАТРАТ НА ПРЕДПРИЯТИИ

Пути снижения затрат на предприятии

59514

знаков

11

таблиц

5

изображений

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СНИЖЕНИЮ ЗАТРАТ НА ПРЕДПРИЯТИИ

Одним из главных резервов снижения затрат на предприятии является повышение объемов производства, которое влияет на уменьшение затрат на единицу продукции (1 грн. строительно-монтажных работ), а следовательно, на конечную цену единицы продукции и размер прибыли.

Для того, чтобы добиться снижения затрат на одну гривну товарной продукции, необходимо увеличить объем производства в 2003г. до уровня 2001г., т.е. до 18434 тыс. грн. Экономический эффект в этом случае найдется как разность между себестоимостью единицы продукции после внедрения мероприятий по снижению затрат и между себестоимостью единицы продукции 2002г., с которой происходит сравнение. Полученная сумма умножается на объем производства продукции:

Э = (0,92-0,96)*15362=-614,48 (тыс. грн.)

Значительные резервы по снижению затрат на производство (строительно-монтажные работы) заложены в материальных затратах. ОАО «Трест Артемшахтострой» имеет в своем составе структурное подразделение – Завод «Стройдеталь», который занимается выпуском строительных материалов, изделий и конструкций. Однако из-за устаревшей технологии производства, отсутствия хорошей системы управления качеством продукции, недостаточной загруженности производственных мощностей, отсутствия у работников высокой квалификации себестоимость изготавливаемой продукции на заводе очень высокая. В среднем затраты на производство строительных материалов, деталей и конструкций превышают аналогичные у конкурентных фирм на 20%. В связи с этим предприятию дешевле закупать строительные материалы на стороне у других поставщиков, чем на своем собственном заводе.

Значительное снижение затрат на материалы в 2002г. по сравнению с 2001г. объясняется тем, что на предприятии был изменен порядок взаимоотношений между подразделениями и Заводом «Стройдеталь» по поводу закупки материалов. В 2001г. завод продавал материалы подразделениям предприятия не по себестоимости, а по цене, включающей в себя процент прибыли (20-25%). Из-за этого происходило завышение стоимости строительно-монтажных работ, и это делало предприятие неконкурентоспособным на рынке. В 2002г. было принято решение о том, чтобы продажа материалов Заводом «Стройдеталь» подразделениям происходила по себестоимости, что позволило сократить долю материальных затрат в структуре себестоимости строительно-монтажных работ на 13,77%, что является значительным улучшением и позволяет предприятию более уверенно чувствовать себя на рынке, конкурировать с другими фирмами.

Сокращение производственных мощностей на Заводе «Стройдеталь» в 2003-2004г., улучшение ситуации с контролем качества продукции, повышение квалификации рабочих позволит предприятию сократить затраты на материалы на 20%. При этом экономический эффект от внедрения этих мероприятий определится как разность между материальными затратами с учетом внедренных мероприятий и материальными затратами 2002г. Материальные затраты при условии внедрения новых мероприятий по снижению затрат составят:

МЗ = 4527*0,8=3622 (тыс. грн.)

Экономический эффект будет равен:

Э = 3622-4527 = -905 (тыс. грн.)

Добиться снижения затрат на предприятии при выполнении строительно-монтажных работ можно также путем замораживания тех основных фондов, которые не используются временно в производственном процессе, но на которые продолжает начисляться амортизация. При замораживании основных фондов амортизация прекратит начисляться, что позволит сократить затраты на строительно-монтажные работы. При этом новая сумма амортизации определится как разность между текущей суммой амортизации и суммой амортизации, которая подлежала бы начислению при условии, что объекты основных фондов находились бы в незамороженном состоянии.

В настоящее время в ОАО «Трест Артемшахтострой» основные фонды используются на 60%. Если внедрить мероприятия по замораживанию на время основных фондов, не принимающих участия в производственном процессе, то это позволит снизить текущие затраты. Экономический эффект будет равен:

Э = 534 (0,6-1) = 214 (тыс. грн.)

В данном случае экономический эффект был определен сразу, так как амортизация на объекты основных фондов начисляется по единому методу уменьшения остаточно стоимости. Если бы начисление амортизации происходило несколькими методами, то в этом случае для определения суммы амортизации замороженных основных средств необходимо было бы анализировать, по какому методу начисляется амортизация конкретного объекта основных средств, и искомая сумма амортизации получалась бы суммированием показателей.

Резервами снижения себестоимости строительно-монтажных работ выступают также изменения в структуре выпуска продукции, уменьшение постоянных затрат, а также уровня удельных переменных затрат.

Снижение условно-постоянных расходов является значительным резервом снижения затрат на производство. Экономия от такого снижения рассчитывается по формуле:

ЭП = (Т * ПС) / 100.

При существующих объемах строительно-монтажных работ содержание значительного аппарата управления очень тяжело отражается на сумме общих затрат, сильно их увеличивая. Для снижения затрат необходимо сократить аппарат управления, что позволит достичь определенной экономии. Экономия за счет увеличения объема производства будет равна:

ЭП = 43,8*3023/100=1324 (тыс. грн.)

Таким образом, только комплексное исследование резервов снижения себестоимости продукции, отдельных затрат позволяет достичь предприятию экономического эффекта и конкурентоспособного положения на рынке.

Заключение

Целью любого предприятия является достижение экономического эффекта от деятельности. Экономический эффект может быть выражен в зависимости от целей создания и деятельности предприятия как через прибыль, так и через достижение каких-либо социальных, экологических и других улучшений. Большинство предприятий стремятся максимизировать прибыль, а это невозможно без анализа себестоимости продукции, отдельных затрат на производство и реализацию продукции, выявления резервов снижения себестоимости и внедрения рекомендаций по снижению затрат на предприятии. Только комплексно анализируя затраты на производство, правильно определяя резервы их снижения, предприятие сможет достичь своей цели и не проиграть своим конкурентам.

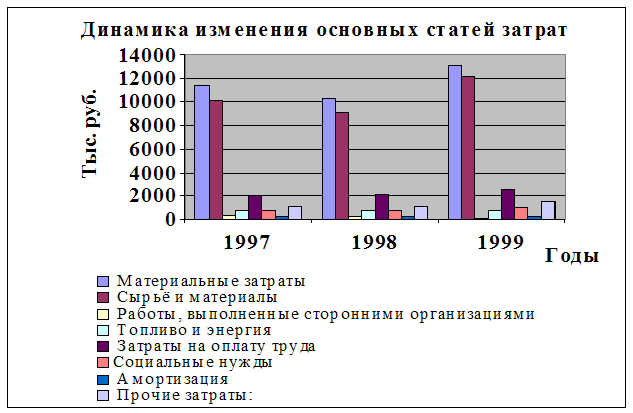

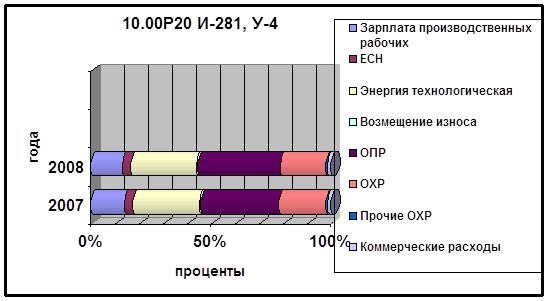

Затраты предприятия в 2002г. ниже затрат в 2001г. на 3810 тыс. грн. Уменьшение затрат состоялось по материальным затратам (3616 тыс. грн. или 13,77% по отношению к структуре затрат), отчислениям на социальное страхование (18 тыс. грн. или +2,65% по отношению к структуре затрат), другим затратам (233 тыс. грн. или +2,34%), амортизации (131 тыс. грн. или +0,24%), коммерческим затратам (4 тыс. грн. или 0%). Наибольшее уменьшение затрат произошло по статье материальных затрат (3616 тыс. грн.). Увеличились затраты по статье заработной платы – на 192 тыс. грн. (+8,55% в структуре затрат).

Таким образом, фактическая себестоимость всей произведенной продукции в 2002 году выше уровня 2001г. на 283 тыс. грн., или на 2,4%.

Полученные данные свидетельствуют о неэффективности работы предприятия, ухудшении показателей себестоимости продукции. В качестве основных резервов снижения себестоимости продукции, как и отдельных затрат, могут выступать в данном случае изменение структуры выпуска продукции, от которой очень сильно зависят затраты, а также снижение уровня удельных переменных затрат в дальнейшем и снижение уровня постоянных затрат.

В наибольшей степени на уровень затрат материалов оказывают влияние такие факторы, как изменение затрат материалов на единицу продукции и изменение объема производства.

Одним из главных резервов снижения затрат на предприятии является повышение объемов производства, которое влияет на уменьшение затрат на единицу продукции (1 грн. строительно-монтажных работ), а следовательно, на конечную цену единицы продукции и размер прибыли.

Если увеличить объем производства на предприятии до уровня 18434 тыс. грн. (уровень 2001г.), то это позволит достичь экономического эффекта в сумме 614,48 тыс. грн.

Значительные резервы также лежат в области экономии материалов, а также снижении их расхода. Сокращение производственных мощностей на Заводе «Стройдеталь» в 2003-2004г., улучшение ситуации с контролем качества продукции, повышение квалификации рабочих позволит предприятию сократить затраты на материалы на 20%. При этом экономический эффект от внедрения этих мероприятий будет равен 905 тыс. грн.

Достичь снижения затрат можно также, сократив суммы амортизационных отчислений, заморозив неиспользуемые основные фонды. Экономический эффект от такого мероприятия будет равен 214 тыс. грн. (на предприятии основные фонды используются на 60%).

Также эффективным является снижение условно-постоянных расходов. Экономия от такого снижения при условии увеличения объемов строительно-монтажных работ до 18434 тыс. грн. составит 1324 тыс. грн.

Только комплексное исследование резервов снижения себестоимости продукции, отдельных затрат позволяет достичь предприятию экономического эффекта и конкурентоспособного положения на рынке.

Список литературы

1. Аналіз фінансово-господарської діяльності підприємств (об¢єднань). Підручник / Під редакцією В.А. Раєвського. - М.: Фінанси та статистика, 1988. - 415с.

2. Науменко К.Д. Аналіз виробничо-господарської діяльності гірничих підприємств. Навчальний посібник для вузів. М.: Надра, 1982. - 255с.

3. Козубенко В.А. Аналіз господарської діяльності вугільної шахти: Навчальний посібник для технікумів. - 4 вид., - М: Надра, 1987. - 232с.

4. Б.І. Олексіїв, Ф.Н. Товмач, С.Б. Олексіїв. Економічний аналіз господарської діяльності підприємства. Навчальний посібник. - Донецьк, 1998. - 98с.

5. Сучасна економіка. Загальнодоступний курс. - Ростов-на-Дону: видавництво "Фенікс", 1996, - 608с.

6. Долан Эдвин Дж. Микроэкономика. - СПб: АО «Санкт Петебург оркестр», 1994.

7. К.Друри. Введение в управленческий и производственный учет. - М: «Аудит», 1994.

8. Ковалев В.В. Финансовый анализ. - М: «Финансы и статистика», 1996.

9. Б.Нидлз, Х.Андерсон, Д.Колдуэлл. Принципы бухгалтерского учета. - М: «Финансы и статистика», 1994.

10.Питерс М., Хизрич Р. Предпринимательство. - М: «Прогресс-Универс», 1989.

11.Харальд Штиглер, Роман Хофмайстер. Контроллинг. Часть I и II. - Вена: «Институт содействия экономике Федеральной палаты экономики Австрии», 1993.

12.Р.Энтони, Дж.Рио. Учет: ситуации и примеры. - М: «Финансы и статистика», 1993.

13.Анализ и обоснование хозяйственных решений / Б.И. Майданчик, М.Г. Карпунин и др. – М.: Финансы и статистика, 1991.

14.Економіка підприємства. Практичний посібник / За ред. С.Ф. Покропивного. – К.: КНЕУ, 1998.

15.Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Издание 2-е, перераб.и дополн. – Минск – Москва: ИП «Экоперспектива», 1999.

16.Экономические измерения и планирование / Под ред. Белкина В.Д. – К.: Либідь, 1996.

Похожие работы

... *EXP(0,069*Х) На основе проведенного анализа выявлены положительные и отрицательные стороны деятельности предприятия, в которых заключаются резервы снижения себестоимости. 3 ПУТИ СНИЖЕНИЯ ЗАТРАТ ПО РЕМОНТУ И СОДЕРЖАНИЮ АВТОМОБИЛЬНЫХ ДОРОГ 3.1 Основные направления снижения затрат В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов потребляемых в ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... Как видно из вышеприведенных данных, практически по всем цехам, за исключением офсетного, имеется снижение выпуска продукции. Это снижение вызывает снижение затрат на предприятии, но с другой стороны общие инфляционные процессы проходившие в тот период при снижении натуральных показателей, дадут рост издержек производства в стоимостном отношении. Анализ фактических издержек производства на ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев