ЗАТРАТЫ ПРЕДПРИЯТИЯ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Теоретические аспекты анализа затрат предприятия

Технико-экономические факторы и резервы снижения себестоимости продукции на предприятии

Анализ общей суммы затрат на производство

Анализ затрат на одну гривну товарной продукции

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СНИЖЕНИЮ ЗАТРАТ НА ПРЕДПРИЯТИИ

Навигация

Анализ затрат на одну гривну товарной продукции

Пути снижения затрат на предприятии

59514

знаков

11

таблиц

5

изображений

2.3. Анализ затрат на одну гривну товарной продукции.

Важный обобщающий показатель себестоимости продукции - затраты на гривну товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой области производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Рассчитывается он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень имеют влияние как объективные, так и субъективные, как внешние, так и внутренние факторы.

На изменение затрат на гривну товарной продукции имеют влияние такие факторы: изменение объема выпуска продукции, изменение структуры выпуска продукции, изменение среднего уровня отпускных цен на продукцию, изменение уровня переменных затрат, изменение суммы постоянных затрат, изменение цен в связи с инфляцией, изменение качества продукции, изменение рынков сбыта, изменение уровня ресурсоемкости продукции, изменение стоимости потребляемых ресурсов.

Как правило, наибольший удельный вес в себестоимости принадлежит затратам на сырье и материалы. Общая сумма затрат по этой статье зависит от:

- объема производства продукции (VВП);

- ее структуры (Уді);

- изменения затрат на единицу отдельных изделий (УМЗі).

Материальные затраты на единицу изделия (УМЗі) зависят от количества (массы) израсходованных материалов на единицу продукции (Урі) и средней цены единицы материалов (Цi).

Влияние факторов первого уровня на смену затрат на гривну товарной продукции рассчитывается посредством цепных подстановок по данным факторного анализа общей суммы затрат на производство и по данным о выпуске товарной продукции (табл. 2.5).

Таблица №2.5 – Данные о выпуске товарной продукции

| Товарная продукция | тыс. грн. |

| 1 | 2 |

| по уровню 2001г.: S(VВПі 2001 * Цi 2001) | 15362 |

| фактически при структуре 2001г. и ценах 2001г.: | 10753 |

| фактически в 2002г. по ценам 2001г.: S(VВПі 2002 * Цi 2001) | 10512 |

| фактически по фактическим ценам: S(VВПі 2002 * Цi 2002) | 10697 |

Аналитические расчеты, приведенные в таблице 2.6, показывают, что предприятие увеличило затраты на 1 грн. товарной продукции на 10 коп.(113-103), в том числе за счет таких факторов:

1. Объем производства +6 коп.

2. Структура производства +11 коп.

3. Уровень удельных переменных затрат -3 коп.

Таблица №2.6 – Расчет влияния факторов на изменение суммы затрат на 1 грн. товарной продукции.

| Затраты на 1 грн. товарной продукции, коп. | Расчет | Фактор | ||||

| объем производства, год | структура производства, год | уровень удельных переменных затрат, год | сумма постоянных затрат, год | отпускные цены на продукцию, год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2001г. | 15858/15362= 1,03 | 2001 | 2001 | 2001 | 2001 | 2001 |

| Условие 1 | 11767/10753= 1,09 | 2002 | 2001 | 2001 | 2001 | 2001 |

| Условие 2 | 12581/10512= 1,20 | 2002 | 2002 | 2001 | 2001 | 2001 |

| Условие 3 | 12292/10512= 1,17 | 2002 | 2002 | 2002 | 2001 | 2001 |

| Условие 4 | 12048/10512= 1,15 | 2002 | 2002 | 2002 | 2002 | 2001 |

| 2002г. | 12048/10697= 1,13 | 2002 | 2002 | 2002 | 2002 | 2002 |

| Dобщ= | 1,13-1,03= 0,10 | 0,06 | 0,11 | -0,03 | -0,02 | -0,02 |

4. Сумма постоянных затрат -2 коп.

5. Отпускные цены на продукцию -2 коп.

Таким образом, в качестве резервов снижения затрат на производство в данном случае будут выступать увеличение объема производства и изменение структуры производства.

2.4. Анализ материальных затрат и трудоемкости продукции.

Как правило, наибольший удельный вес в себестоимости принадлежит затратам на сырье и материалы. Общая сумма затрат на этой статьей зависит от:

- объема производства продукции (VВП);

- ее структуры (Уді);

- изменения затрат на единицу отдельных изделий (УМЗі).

Материальные затраты на единицу изделия (УМЗі) зависят от количества (массы) израсходованных материалов на единицу продукции (Урі) и средней цены единицы материалов (Цi).

Расчет влияния факторов на величину материальных затрат на производство продукции производится посредством цепных подстановок (таблица 2.7).

По уровню 2001г.: 15362*0,53=8143 тыс. грн.

По уровню 2001г., пересчитанному на фактический объем производства продукции в 2002г.: 15362*0,53*0,7=5700 тыс. грн.

По нормам и ценам 2001г. на фактический выпуск продукции 2002г.: 10697*0,53=5669 тыс. грн.

Фактически: 10697*0,4232=4527 тыс. грн.

Из расчета видно, что расход материалов на производство продукции уменьшился на величину МЗ = 3616 тыс. грн. (4527-8143), в том числе:

за счет изменения объема производства произошло снижение материальных затрат на 2443 тыс. грн. (5700-8143);

за счет структуры производства материальные затраты уменьшились на 31 тыс. грн. (5669-5700);

Таблица 2.7 – Исходные данные для факторного анализа материальных затрат на производство продукции

| № п/п | Затраты | Сумма, тыс. грн. | Структура, год | Расход материалов на единицу производства, год | Цены на материалы, год |

| 1. | По уровню 2001г.: S(VВПпл и * УРпл и) | 8143 | 2001 | 2001 | 2001 |

| 2. | По уровню 2001г., пересчитанному на фактический объем производства 2002г.: S(VВПплi* УРплi) *Ктп | 5700 | 2002 | 2001 | 2001 |

| 3. | По нормам 2001г. и ценам 2001г. на фактический выпуск продукции 2002г.: S(VВПф i * УРпл i) | 5669 | 2002 | 2002 | 2001 |

| 4. | Фактически в 2002г.: S(VВПф i * УРф i) | 4527 | 2002 | 2002 | 2002 |

за счет изменения затрат материалов на единицу продукции общие материальные затраты уменьшились на 1142 тыс. грн.(4527-5669).

На основании проведенных расчетов можно сделать вывод о том, что в наибольшей степени на уровень затрат материалов оказывают влияние такие факторы, как изменение затрат материалов на единицу продукции и изменение объема производства.

Теперь проведем анализ трудоемкости продукции предприятия.

Из таблицы 2.9 видно, что трудоемкость повысилась в 2002г. по сравнению с базовым 2001г. на 17,8%.

Производительность труда в 2002г. по сравнению с 2001г. значительно снизилась, а именно: снижение производительности составило 15,1%.

Таблица 2.8 - Исходные данные для факторного анализа использования трудовых ресурсов

| Показатель | 2001г. | 2002г. | + , - |

| 1 | 2 | 3 | 4 |

| Объем выпуска товарной продукции с НДС, тыс. грн. | 18434 | 12836 | -5598 |

| Среднесписочная численность: промышленно-производственного персонала (ППП) рабочих (КР) | 1016 863 | 939 800 | -77 -63 |

| Удельный вес рабочих в общей численности ППП (УД), % | 84,9 | 85,2 | 0,3 |

| Отработано дней одним рабочим за год (Д) | 256 | 210 | -46 |

| Средняя продолжительность рабочего дня (П), часов. | 8 | 7,6 | -0,4 |

| Общее количество отработанного времени: всеми рабочими за год (Т), тыс. часов в том числе одним рабочим, чел.-ч. | 2145 2051 | 1760 1683 | -385 -368 |

| Среднегодовая выработка, тыс. грн. одного работающего (ГВ) одного рабочего (ГВ*) | 17,6 21,36 | 12,25 16,05 | -5,35 -5,31 |

| Среднедневная выработка рабочего (ДВ), грн. | 68,75 | 58,35 | -10,4 |

| Среднечасовая выработка рабочего (СВ), грн. | 8,59 | 7,29 | -1,3 |

| Непроизводительные затраты времени. | - | - | - |

| Сверхплановая экономия за счет внедрения достижений НТП (То), тыс. чел.-ч. | - | - | - |

| Изменение стоимости товарной продукции в результате структурных сдвигов, тыс. грн. | - | - | - |

Таблица 2.9 – Анализ динамики и выполнение плана по уровню трудоемкости продукции

| Показатель | Год | Изменение уровня показателя, % | |

| 2001 | 2002 | ||

| Товарная продукция, тыс. грн. | 15362 | 10697 | -30,4 |

| Отработано всеми работниками, тыс. чел.-ч. | 2145 | 1760 | -17,9 |

| Удельная трудоемкость на | 139,63 | 164,53 | 17,8 |

| Среднечасовая выработка, грн. | 7,16 | 6,08 | -15,1 |

Похожие работы

... *EXP(0,069*Х) На основе проведенного анализа выявлены положительные и отрицательные стороны деятельности предприятия, в которых заключаются резервы снижения себестоимости. 3 ПУТИ СНИЖЕНИЯ ЗАТРАТ ПО РЕМОНТУ И СОДЕРЖАНИЮ АВТОМОБИЛЬНЫХ ДОРОГ 3.1 Основные направления снижения затрат В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов потребляемых в ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... Как видно из вышеприведенных данных, практически по всем цехам, за исключением офсетного, имеется снижение выпуска продукции. Это снижение вызывает снижение затрат на предприятии, но с другой стороны общие инфляционные процессы проходившие в тот период при снижении натуральных показателей, дадут рост издержек производства в стоимостном отношении. Анализ фактических издержек производства на ...

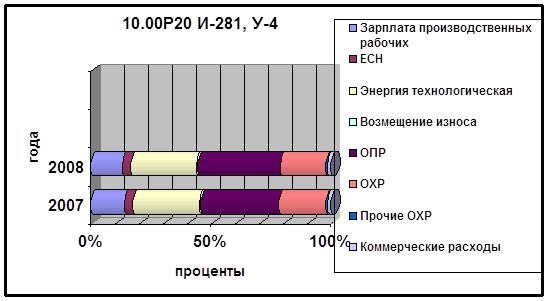

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев