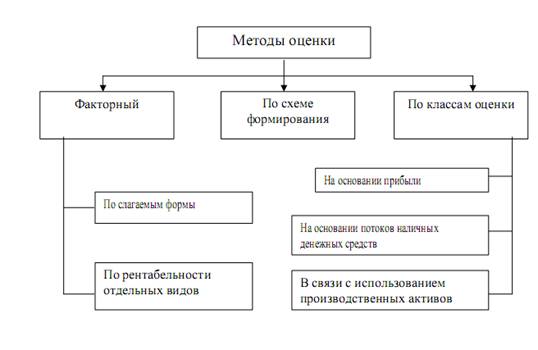

Показатели рентабельности

Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели

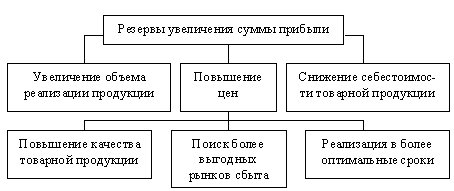

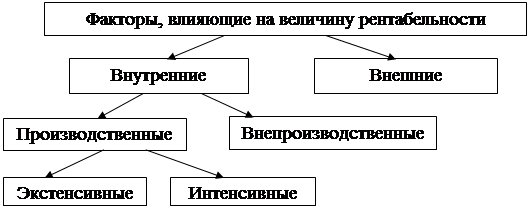

Факторы, влияющие на повышение рентабельности работы предприятия

Анализ технико-экономических показателей работы предприятия

Коэффициент общей оборачиваемости капитала (формула 2.5)

Оценка уровня рентабельности производства

Разработка путей повышения рентабельности производства

Приобретение основных производственных фондов в лизинг

Доход от сдачи имущества в аренду

Безопасность и экологичность проекта

Определяем количество светильников общего освещения с лампами ДРЛ-1000 (формула 4.1) [16]

Меры пожарной безопасности на производственном участке

Навигация

Доход от сдачи имущества в аренду

Пути повышения рентабельности производства

124692

знака

36

таблиц

3

изображения

3.3 Доход от сдачи имущества в аренду

Исследователь Л.Е. Басовский [10] пишет о том, что «аренда как вид предпринимательской деятельности предусматривает передачу одной стороной (арендодателем) другой стороне (арендатору) за плату во временное владение и пользование или во временное пользование имущества в виде внеоборотных активов»

Особое внимание должно быть уделено обязанностям и ответственности сторон в период эксплуатации объекта у арендатора. В соответствии с действующим законодательством право аренды на недвижимое имущество подлежит государственной регистрации, даже если участники не предусмотрели это в договоре аренды.

Аренда как объект учета бывает текущей и долгосрочной.

Текущая аренда регулируется договором аренды, заключаемым арендодателем с арендатором. Срок такой аренды не может быть более одного года. Процедура заключения договора аренды, его содержание и имущественные права сторон нормативно закреплены гл. 34 ГК РФ. При отсутствии указания в договоре срока аренды считается, что такой договор заключен на неопределенный срок. В подобной ситуации каждая из сторон исходя из своих интересов вправе в любое время отказаться от договора при одном условии: инициатор расторжения договора должен поставить об этом в известность другого участника не позднее, чем за один месяц, а при аренде недвижимого имущества – за три месяца. В то же время законом или договором может быть установлен иной срок для предупреждения о прекращении договора аренды, заключенного на неопределенный срок.

Для отдельных видов аренды, а также аренды отдельных видов имущества законом допускается установление максимального (предельного) срока договора. В подобной ситуации, если срок аренды в договоре не указан и ни одна из сторон не отказалась от его расторжения до истечения предельного срока, предусмотренного законом, исполнение договора приостанавливается по истечении указанного срока.

Заключение договора на срок, превышающий предельный, рассматривается как заключение на предельный срок.

Когда произведенные затраты распространяются на неотделимые улучшения арендуемого объекта, возможны три варианта отражения таких затрат в текущем учете.

Первый вариант предусматривает компенсацию произведенных издержек арендодателем путем зачета арендной платы.

Второй вариант учитывает возмещение арендатору арендодателем расходов по улучшению объекта аренды.

Третий вариант признает произведенные расходы как прямые убытки арендатора. Это возможно в ситуации, если он осуществлял подобные затраты без согласования с собственником данного имущества.

В ситуации, когда арендная плата погашена арендатором на условиях отсрочки платежа, то указанная выше сумма НДС принимается к вычету после фактического погашения обязательств арендатора перед арендодателем.

ООО «» имеет отапливаемый склад площадью 2500 кв. метра, который в настоящее время не используется. Предприятие может сдать в аренду на следующих условиях:

– арендная плата с учетом коммунальных платежей 500 000 руб. в год;

– текущий ремонт отапливаемого склада осуществляет арендатор;

– имущество остается на балансе нашего предприятия.

Расчет дополнительного дохода от сдачи в аренду представлен в таблице 3.13.

Таблица 3.13. Расчет дополнительного дохода от сдачи в аренду

| Показатели | Сумма. руб. |

| Арендная плата, год | 500 000 |

| Сумма амортизации, год | 6% (30 000) |

| Налог на имущество, год | 2,2% (10 000) |

| Налог на прибыль, год | 20,0% (100 000) |

| Доход от сдачи в аренду, год | 360 000 |

Как показывает таблица 3.13, чистый доход от сдачи в аренду складского помещения составит 360 000 руб. в год.

Изменение основных экономических показателей после проведённого мероприятия представлены в таблице 3.14.

Таблица 3.14. Основные экономические показатели после проведенного мероприятия

| Наименование показателя | До внедрения мероприятия | После внедрения мероприятия | Изменения +/- |

| Себестоимость, руб. | 10 658 000,00 | 10 658 000,00 | - |

| Прибыль предприятия, руб. | 148 000,00 | 648 000,00 | +500 000,00 |

| Выручка предприятия, руб. | 11 373 000,00 | 11 733 000,00 | +360 000,00 |

| Чистая прибыль, руб. | 76 000,00 | 436 000,00 | +360 000,00 |

| Рентабельность производства, % | 0,013 | 0,04 | +0,027 |

| Фондоемкость, руб./руб. | 0,937 | 0,908 | -0,029 |

| Фондоотдача, руб./руб. | 1,067 | 1,101 | +0,029 |

| Рентабельность продаж, % | 0,006 | 0,037 | +0,031 |

Таким образом, данные таблицы 3.14 свидетельствуют о том, что за счет внедрения мероприятия по сдаче в аренду недвижимости ООО «» рентабельность производства увеличится на 0,027%. Фондоемкость после внедрения мероприятия составит 0,908 руб./руб., что меньше на 0,029 руб./руб., соответственно, фондоотдача увеличится на те же показатели, достигнув уровня 1,101 руб./руб. В свою очередь, рентабельность продаж увеличится на 0,031%, составив 0,037% против 0,006% до внедрения мероприятия.

В результате проведённых мероприятий рассчитаем общее изменение основных показателей рентабельности ООО «»

В таблице 3.15 приведены расчеты затрат до внедрения предлагаемых мероприятий и после, и рассчитана общая сумма экономии.

Таблица 3.15. Показатели работы ООО «» до и после внедрения мероприятий

| Наименование показателя | До внедрения мероприятий | После внедрения мероприятий | Изменения +/- |

| Себестоимость, руб. | 10 658 000,00 | 15 415 981,00 | +4 757 981,00 |

| Прибыль предприятия, руб. | 148 000,00 | 5 569 339,00 | +5 421 339,00 |

| Выручка предприятия, руб. | 11 373 000,00 | 21 406 420,00 | +10 033 420,00 |

| Чистая прибыль, руб. | 76 000,00 | 4 502 295,2 | +4 426 295,2 |

| Рентабельность производства, % | 0,013 | 0,263 | +0,25 |

| Фондоемкость, руб./руб. | 0,937 | 0,701 | -0,236 |

| Фондоотдача, руб./руб. | 1,067 | 1,303 | +0,236 |

| Рентабельность себестоимости, % | |||

| Рентабельность продаж, % | 0,006 | 0,225 | +0,219 |

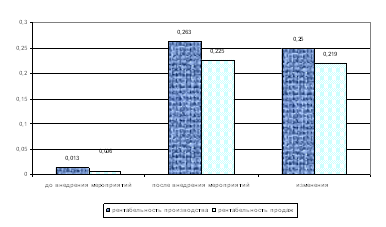

На основании представленных в таблице 3.15 данных об изменении показателей рентабельности ООО «» после внедрения мероприятий составим график (рисунок 3.2).

Рис. 3.2. Показатели рентабельности ООО «» до и после внедрения мероприятий

Так, рентабельность продаж ООО «» увеличится на 0,219% и достигнет уровня 0,225% против 0,006% до внедрения мероприятий. Рентабельность производства также увеличится после внедрения мероприятий – на 0,25% и составит 0,263% против 0,013% до внедрения мероприятия.

Таким образом, из представленных данных видно, что показатели рентабельности за счет предложенных мероприятий значительно повысятся и позволят предприятию развиваться и приносить доход.

Похожие работы

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... организации производства, выявлению и распространению передового опыта, а также путем устранения потерь и непроизводительных расходов. 1.3 Пути повышения рентабельности Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения ...

0 комментариев