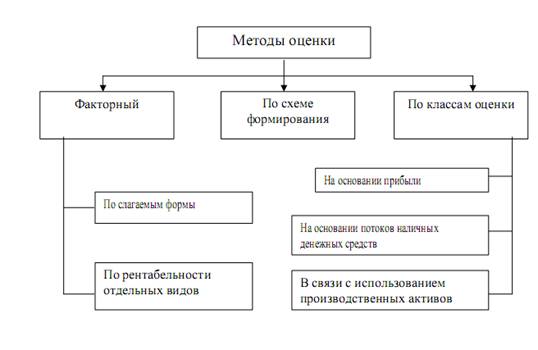

Показатели рентабельности

Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели

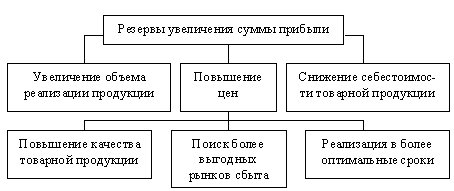

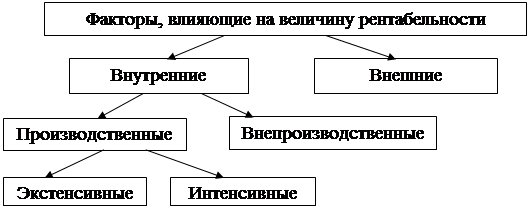

Факторы, влияющие на повышение рентабельности работы предприятия

Анализ технико-экономических показателей работы предприятия

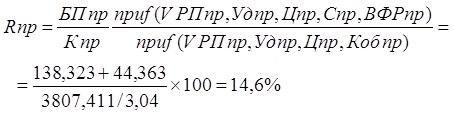

Коэффициент общей оборачиваемости капитала (формула 2.5)

Оценка уровня рентабельности производства

Разработка путей повышения рентабельности производства

Приобретение основных производственных фондов в лизинг

Доход от сдачи имущества в аренду

Безопасность и экологичность проекта

Определяем количество светильников общего освещения с лампами ДРЛ-1000 (формула 4.1) [16]

Меры пожарной безопасности на производственном участке

Навигация

Пути повышения рентабельности производства

Пути повышения рентабельности производства

124692

знака

36

таблиц

3

изображения

ДИПЛОМНАЯ РАБОТА

на тему «Пути повышения рентабельности производства»

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности.

Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Анализ рентабельности производства позволяет выявить большое число тенденций развития, он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Сущность проблемы повышения рентабельности производства состоит в увеличении в процессе использования имеющихся ресурсов экономических результатов на каждую единицу затрат.

Поэтому перед экономической наукой стоит задача: усилить внимание к анализу рентабельности как экономического явления, к формам ее проявления, методам учета в практической деятельности.

Тема дипломной работы представляет очевидный теоретический и практический интерес. Актуальность темы объясняется тем, что рыночная экономика обусловливает необходимость повышения эффективности производства в первую очередь на микроуровне, т.е. на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики.

Целью дипломной работы является разработка путей повышения рентабельности производства.

Достижение поставленной цели предполагает решение следующих задач:

1. Изучить теоретические аспекты, сущность и понятие рентабельности предприятия;

2. Выявить основные показатели рентабельности;

3. Провести анализ финансово-хозяйственной деятельности ООО;

4. Предложить мероприятия, направленные на повышение рентабельности производства.

Объектом исследования является ООО «». Предметом исследования – организационно-экономические отношения, связанные с повышением рентабельности предприятия.

Методологической основой для написания дипломной работы послужили научные труды отечественных и зарубежных авторов по проблемам формирования и анализа финансовых результатов деятельности предприятия. Достаточно полно проблема отражена в учебниках Э.И. Крылова, В.М. Власовой, И.В. Журавковой, Т.У. Турманидзе, И.А. Бланк и др.

В российской экономической литературе известны посвященные проблеме рентабельности производства статьи и монографии ученых B.C. Немчинова, Л, А. Гатовского, Н.А. Цаголова, С.С. Дзарасова, В.Н. Черковца, A.M. Бирмана и др.

Методы исследования, используемые в дипломной работе – метод системного подхода, аналитический и статистический, метод аналогий и сравнений, табличный и графический методы.

Структура дипломной работы в соответствии с методическими указаниями состоит из введения, четырех глав основного текста, выводов и предложений. Общий объем работы – 85 страниц.

1. Теоретические аспекты проведения анализа рентабельности производства

1.1 Сущность и понятие рентабельности предприятия

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности его деятельности. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности.

Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле означает доход. Таким образом, рентабельность в широком смысле слова означает прибыльность, доходность [1].

Рентабельность производства является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий. Рентабельность производства как раз соизмеряет величину полученной прибыли с размерами тех средств, с помощью которых она получена (основные фонды и оборотные средства). Эти использованные в производстве средства для получения известной прибыли являются как бы ее ценой. И чем ниже эта цена, т.е. чем меньше затребованных средств при той же величине полученной прибыли, тем эффективнее производство, а предприятие функционирует с большим эффектом.

Рентабельность производства в самом общем виде определяется по формуле 1.1 [3].

![]() , (1.1)

, (1.1)

где Р – рентабельность, %;

П – сумма прибыли, руб.;

ОФ – стоимость основных фондов, руб.;

ОС – стоимость оборотных средств, руб.

Прибыль принимается в виде общей, балансовой суммы. Кроме того, надо принимать в расчет всю использованную стоимость оборотных средств ─ собственных и заемных.

Как видно из общей формулы рентабельности производства факторами роста её будут:

1. величина прибыли;

2. стоимость и эффективность использования основных фондов;

3. стоимость и эффективность использования оборотных средств.

Период функционирования предприятия может быть разным – месяц, квартал, год, поэтому стоимость основных фондов и оборотных средств исчисляется в среднем значении. Рентабельность производства можно вообще определить в любом диапазоне времени, в любой период целевого функционирования, чтобы знать эффективность проведенных производственных операций. Как правило, при стабильном функционировании она исчисляется за квартал и за год.

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования предприятия.

Эффективность основной деятельности предприятия по производству и реализации продукции, работ, услуг характеризуется показателем рентабельности затрат [2]. Он определяется отношением прибыли от продажи продукции к полной себестоимости реализованной продукции (формула 1.2).

Рз = П / З, (1.2)

где Рз – рентабельность затрат;

П – прибыль от продажи продукции;

З – общая сумма затрат на производство и реализацию продукции.

Данный коэффициент показывает уровень прибыли на один рубль затраченных средств и рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

В показателе рентабельности, рассчитанном в целом по продукции, усредняется уровень доходности отдельных видов изделий. Поэтому в ходе анализа необходимо изучать рентабельность отдельных видов изделий или групп изделий. Как показано в [8], рентабельность единицы продукции имеет большое значение и определяется отношением разницы между отпускной ценой и себестоимостью к себестоимости одного изделия (формула 1.3).

Рп = Цi – Сi / Сi, (1.3)

где Рп – рентабельность единицы продукции;

Цi – отпускная цена единицы продукции;

Сi – себестоимость единицы продукции.

Важность анализа показателей рентабельности отдельных видов продукции, связана с тем, что предприятие должно осуществлять контроль за затратами по ее производству и реализации. Если на рынке имеется достаточно высокий спрос на продукцию с низким уровнем рентабельности, предприятие может сделать выпуск такой продукции выгодным только сокращая затраты по ее производству.

Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность производства, а значит, улучшит финансовое, социально-экономическое положение предприятия.

Таким образом, из факторов рентабельности производства следуют и пути её повышения.

Основные пути роста рентабельности производства – увеличение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда.

Похожие работы

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... организации производства, выявлению и распространению передового опыта, а также путем устранения потерь и непроизводительных расходов. 1.3 Пути повышения рентабельности Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения ...

0 комментариев