Факторный анализ показателей рентабельности

Пути повышения рентабельности

АНАЛИЗ РЕНТАБЕЛЬНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ рентабельности производства

Факторный анализ рентабельности продукции

Факторный анализ рентабельности продаж

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ

Увеличение уровня рентабельности за счет проведения рекламных мероприятий

Улучшение уровня рентабельности за счет внедрения новой технологии производства

Навигация

Анализ и выявление путей повышения рентабельности

Анализ и выявление путей повышения рентабельности

93597

знаков

12

таблиц

2

изображения

ВВЕДЕНИЕ

В условиях рыночных отношений повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является прибыль, а показателем, характеризующим эффективность достигнутых финансовых результатов, - рентабельность.

Проблема эффективности занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику на протяжении многих столетий. Особенно актуальной эта проблема становится на современном этапе развития экономики в связи с ростом дефицита сырьевых ресурсов, ужесточением конкуренции, глобализацией бизнеса, увеличением предпринимательских рисков.

В рыночной экономике выживают и успешно функционируют только те предприятия, которые соизмеряют свои доходы с затратами и величиной вложенного капитала, которые производят конкурентоспособную продукцию и не производят больше, чем можно продать. Для успешного функционирования каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности производства, улучшения качества реализуемой продукции.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности, которые являются обобщающими показателями экономической эффективности производства. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Значение доходности настолько велико при определении эффективности функционирования предприятия, его способности давать прибыль, что определение ее величины является одной из ключевых концептуальных проблем финансового анализа. От того, насколько правильно исчислены показатели доходности, насколько реально они отражают ее сущностные характеристики, зависят результаты ретроспективного и перспективного анализа. В настоящее время для этой цели используются разрозненные многочисленные показатели.

Инструментарии анализа рентабельности (технические приемы) включают в себя:

- первичная обработка собранной теоретической информации (проверка, группировка, систематизация);

- изучение состояния и закономерностей развития исследуемого объекта;

- определение влияния факторов на результаты деятельности;

- определение неиспользуемых и перспективных резервов увеличения эффективности;

- обобщение результатов анализа и оценка деятельности предприятия;

- обоснование управленческих решений и различных мероприятий.

В качестве используемых информационных источников выбраны:

- учебные пособия по дисциплинам «Анализ хозяйственной деятельности предприятия», «Экономика предприятия»;

- данные оперативного учета из основной отчетной формы;

- прочие официальные, нормативные и хозяйственно-правовые документы;

- интернет-ресурсы.

Целью дипломной работы является проведение анализа и выявление путей повышения рентабельности.

Для реализации поставленной цели требуется решение следующих задач:

- провести теоретический анализ по разным литературным источникам;

- охарактеризовать объект исследования –;

- произвести расчет показателей рентабельности за временной период 2006-2007 года;

- проанализировать показатели рентабельности;

- разработать мероприятия по увеличению показателей рентабельности.

1 РОЛЬ И ЗНАЧЕНИЕ РЕНТАБЕЛЬНОСТИ

1.1 Общие понятия и виды рентабельности

В условиях рыночных отношений приходится постоянно принимать неординарные решения, связанные с учетом финансового состояния предприятия.

Для оценки эффективности работы предприятия только показателя прибыли недостаточно. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость основных средств, т. е. основных и оборотных средств. Более эффективно работает то предприятие, у которого стоимость основных средств меньше.[31, с.267]

Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами.

Во-первых, затраты могут рассматриваться как текущие издержки предприятия - себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих издержек и прибыли, используемых при расчетах.

Во-вторых, затраты могут быть приняты как авансированная стоимость (авансированный капитал) для обеспечения производственной, финансово-хозяйственной деятельности предприятия. При этом также возможны различные варианты определения, расчета авансированной стоимости и определения прибыли, принимаемой для расчетов.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком смысле рентабельность означает прибыльность или доходность:

• производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

• предприятий, организаций как субъектов хозяйственной деятельности;

• отраслей экономики.

Рентабельность - это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, отражающий конечные результаты хозяйственной деятельности.[12, с.652]

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами:

• рентабельность отдельных видов продукции,

• рентабельность операционной деятельности,

• рентабельность инвестиционной деятельности и отдельных инвестиционных проектов,

• рентабельность обычной деятельности;

2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции:

• рентабельность продаж отдельных видов продукции,

• общая рентабельность продаж;

3) показатели, в основе которых лежит ресурсной подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям авансированного капитала:

• рентабельность совокупных активов или общая рентабельность,

• рентабельность операционного капитала,

• рентабельность основного капитала,

• рентабельность оборотного капитала,

• рентабельность собственного капитала и др. [23, с.10]

В практике работы предприятий применяется ряд показателей рентабельности. При расчете рентабельности в любом случае отражается процентное отношение суммы полученной (ожидаемой) прибыли к одному из следующих показателей: себестоимость продукции, стоимость основных производственных средств, оборотных средств, выручка от реализации продукции (объем продаж) и т. д.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность - это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

Многообразие вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливает наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1.Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2.Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат - себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т. д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

• рентабельность продукции - определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

• рентабельность оборота - рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции.[12, с.653]

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

Рассмотрим более подробно ряд показателей рентабельности, определим их назначения и формулы расчета.

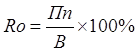

Рентабельность производства определяется по формуле:

,(1.1)

,(1.1)

где RПР – рентабельность производства, %;

ПП – прибыль предприятия, руб.;

ОПФ – среднегодовая стоимость основных производственных средств, руб.;

НОС – нормируемые оборотные средства, руб.

Показатель рентабельности производства характеризует уровень использования основных и оборотных средств.

Рентабельность оборота определяется по формуле:

, (1.2)

, (1.2)

где RО – рентабельность оборота, %;

В – выручка от реализации продукции, руб.

Данный показатель характеризует эффективность производственной и сбытовой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Данный показатель по уровню агрегирования факторов является более комплексным и полнее, чем затратные показатели рентабельности, характеризует результаты деятельности предприятия.

Рентабельность текущих активов определяется по формуле:

,(1.3)

,(1.3)

где RТ.А. – рентабельность текущих активов, %;

ПЧ – прибыль, остающаяся в распоряжении предприятия, руб.;

ТА – средняя величина текущих активов, руб.

Рентабельность собственного капитала определяется по формуле:

, (1.4)

, (1.4)

где RС.К.– рентабельность собственного капитала, %;

СК – величина собственного капитала на определенную дату (средняя за период), руб.

Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие виды деятельности. В западных странах он оказывает существенное влияние на уровень котировки акций компании. Можно сказать, что рентабельность собственного капитала представляет основной показатель, в котором сходятся все стороны деятельности хозяйствующего субъекта. Он рассчитывается обычно отношением прибыли к средней величине собственного капитала.

Рентабельность изделия определяется по формуле:

,(1.5)

,(1.5)

где RИЗД – рентабельность изделия, %;

ПЕД – прибыль на единицу изделия, руб.;

С – себестоимость изделия, руб.

Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции:

, (1.6)

, (1.6)

где RЗ – рентабельность продукции, %;

ПРП – прибыль от реализации, руб.;

ЗРП – затраты по реализованной продукции, руб.

Данный показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

, (1.7)

, (1.7)

где RОБ – рентабельность продаж (оборота), %;

ВРП – выручка, руб.

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов к среднегодовой стоимости всего совокупного капитала. При этом под общим (совокупным) капиталом принимается средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

, (1.8)

, (1.8)

где RСОВ – рентабельность совокупного капитала, %;

БП – брутто-прибыль до выплаты процентов и налогов, руб.;

КСОВ – среднегодовая стоимость всего совокупного капитала, руб.

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы, для всех заинтересованных сторон. Он является одним из наиболее ценных и широко используемых показателей эффективности деятельности организации. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. По его уровню судят о качестве управления предприятием; способности предприятия получать прибыль на вложенный капитал (собственный и заемный) для всех заинтересованных сторон; его используют для прогнозирования величины прибыли.

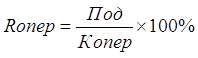

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов к среднегодовой сумме операционного капитала. Он характеризует доходность капитала, задействованного в операционном процессе:

, (1.9)

, (1.9)

где RОПЕР – рентабельность операционного капитала, %;

ПОД – прибыль от операционной деятельности, руб.;

КОПЕР – среднегодовая сумма операционного капитала, руб.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности.

Похожие работы

... Рентабельность Благодатная Нива % 45,9 Климат в районе расположения Благодатной Нивы умеренно-континентальный с жарким сухим летом и малоснежной зимой. 3. ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ В СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРЕДПРИЯТИИ ЛУГАНСКОЙ ОБЛАСТИ ЛУТУГИНСКОГО РАЙОНА БЛАГОДАТНАЯ НИВА 3.1. ГРУППИРОВКА ХОЗЯЙСТВ ЛУТУГИНСКОГО РАЙОНА ЛУГАНСКОЙ ОБЛАСТИ ПО ...

... услуги. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одного концерна. 2.2.3. Слияние и поглощение как способ повышения рентабельности предприятия туризма. Конкурентные преимущества реализуются не только в снижении издержек и дифференциации производства, но и в дальнейшем усилении своих позиций на рынке. В недалеком прошлом ...

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев