Навигация

Проблемы формирования бюджета муниципального образования

28940

знаков

1

таблица

0

изображений

Министерство образования Российской Федерации ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Международный факультет управления

Томск ОГЛАВЛЕНИЕ

ПРОБЛЕМЫ ФОРМИРОВАНИЯ БЮДЖЕТА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

(реферат)

Научный руководитель

Зав.каф.экономики,доцент

___________Шимширдт Н.Д.

Реферат

Студента III курса

_____________К.Н.Никитина

Томск ОГЛАВЛЕНИЕ

Введение 3

1. Бюджетное устройство Российской Федерации 4

1.1 Бюджетный процесс в Российской Федерации 4

1.2 Роль местных органов власти в бюджетном процессе РФ 8

2. Краткая характеристика района. Проблемы формирования бюджета 10

Заключение 14

Список использованной литературы 17

Приложения 18

ВведениеФормирование эффективной бюджетной системы является неотъемлемой частью процесса становления эффективного государства, рыночной экономики и открытого общества. Бюджетная политика должна играть важнейшую роль в политике государства в целом, реализуя в сочетании с денежно-кредитной политикой следующие основные функции: финансовое обеспечение выполнения государством своих функций, поддержание финансовой стабильности в стране, обеспечение финансовой целостности федеративного государства, создание финансовых стимулов для поступательного социально-экономического развития.

Прежде, чем говорить о формировании бюджета, необходимо определить, что собственно представляет собой бюджет.

Бюджет – это форма образования и расходования денежных средств для обеспечения функций органов государственной власти. В самом общем виде им является план доходов и расходов на текущий год, составленный в форме баланса и имеющий силу закона. На основе утвержденных бюджетов финансируются управление, школы, детские дошкольные учреждения, больницы, клубы, библиотеки. Государство заинтересовано в том, чтобы эти средства расходовались целесообразно и эффективно.

Бюджет является главным финансовым документом района. Каждый член общества должен пользоваться определенным минимумом средств существования, на образование, здравоохранение, культуру. Для удовлетворения этих потребностей необходимы огромные средства, которые получают с налогоплательщиков.

Основным нормативным документом для бюджетных учреждений является "Бюджетный Кодекс РФ", который начал действовать с 1 января 2000 года.

1.Бюджетное устройство Российской Федерации 1.1. Бюджетный процесс в Российской ФедерацииБюджетное устройство и бюджетный процесс в РФ регламентируются положениями Конституции РФ, Законами “Об основах бюджетного устройства и бюджетного процесса в РФ", основополагающим правовым документом, регулирующим бюджетный процесс является Бюджетный кодекс РФ, который согласно федеральному закону от 9 июля 1999 года № 159 – ФЗ вступил в действие с 1 января 2000 г.. Бюджетный кодекс служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений, порядок регулирования меж бюджетных отношений, определяет основы бюджетного процесса в РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ. Кроме того, ежегодно принимаются: федеральный закон о федеральном бюджете на соответствующий год; правовые акты местных представительных органов власти о бюджетах на очередной финансовый год; другие федеральные законы, законы субъектов РФ, нормативно -правовые акты местных органов власти по бюджетным вопросам.

В Бюджетном кодексе дается следующее определение: бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (статья 6). Более полным представляется определение профессора Родионовой В.М.: "Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. По экономической сущности государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточить финансовые ресурсы на решающих участках экономического и социального развития." И далее "… будучи экономической формой существования реальных, объективно обусловленных распределительных отношений, выполняя специфическое общественное назначение по удовлетворению потребностей общества и его государственно – территориальных структур, бюджет может рассматриваться в качестве самостоятельной экономической категории."[26.с.252]. Таким образом, профессор Родионова В.М. рассматривает бюджет как триединое понятие – денежные отношения, экономическую форму существования распределительных отношений, самостоятельную экономическую категорию.

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

· второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень – местные бюджеты.

За федеральным, региональным и местными уровнями власти закреплены собственные полномочия и обязанности. Каждый уровень власти имеет свою степень суверенитета и свои выборные органы, наделенные бюджетными полномочиями. Каждый уровень сам формирует и утверждает свой бюджет – вышестоящие уровни не утверждают бюджеты нижестоящих уровней. За каждым уровнем закреплены доходные источники и расходные полномочия. Однако, вышестоящие уровни оказывают значительное влияние и могут самым непосредственным образом контролировать фискальные решения нижестоящих уровней, давая указания, на что им расходовать средства, и устанавливая ограничения на расходы, а также устанавливая, сколько доходов будут иметь нижестоящие бюджеты и, соответственно, сколько средств они могут потратить.

Каждый уровень власти в значительной мере зависит от решений по источникам доходов, которые принимаются на вышестоящем уровне. При этом состав источников доходов, которыми могут пользоваться регионы и местные власти, налоговую базу и ставку по большинству налогов, а также нормативы отчислений от доходов, распределяемых на долевой основе, определяет федеральный уровень.

Каждый уровень формирует свой собственный план расходов в рамках имеющихся доходов, однако, эти расходы должны удовлетворять жестким требованиям, которые устанавливаются вышестоящими уровнями. Ограничения и постановления, которые власти вышестоящих уровней обязаны выполнять, а также обязательные социальные платежи, которые местные бюджеты должны оплачивать определенным категориям населения, ограничивают фискальную автономию регионов и муниципалитетов и ограничивают их способность строить свои бюджеты в соответствии с потребностями и финансовыми возможностями регионов и муниципалитетов.

Кроме того, отраслевые министерства федерального уровня (а, вследствие этого, соответствующие областные структуры) устанавливают нормативы по некоторым бюджетным расходам, которые фактически задают объемы расходам по статьям бюджетов регионального и местного уровней.

В итоге получается, что федеральные органы в значительной мере формируют бюджеты регионов, а регионы, в свою очередь, формируют местные бюджеты.

Бюджетная классификация РФ является группировкой доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источником финансирования дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной системы РФ.

Бюджетная классификация включает:

· классификацию доходов бюджетов РФ, которая является группировкой доходов бюджетов всех уровней бюджетной системы РФ и основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы РФ;

· функциональную классификацию расходов бюджетов РФ, которая является группировкой расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение основных функций государства;

· экономическую классификацию расходов бюджетов РФ, которая является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию;

· классификацию источников внутреннего финансирования дефицитов бюджетов РФ, которая представляет собой группировку заемных средств, привлекаемых РФ, субъектами РФ и органами местного самоуправления для покрытия дефицитов соответствующих бюджетов;

· ведомственную классификацию расходов федерального бюджета, которая является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета.

Бюджетная классификация по четырем вышеуказанным пунктам является единой для бюджетов всех уровней бюджетной системы РФ и утверждается федеральным законом.

Бюджетная система РФ основана принципах:

· единства бюджетной системы;

· разграничения доходов и расходов между уровнями бюджетной системы РФ;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

· сбалансированности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего покрытия расходов бюджета;

· гласности;

· достоверности бюджета;

· адресности и целевого характера бюджетных средств.

1.2. Роль местных органов власти в бюджетном процессе РФМестные бюджеты составляют третий уровень бюджетной системы РФ.

Ст. 14 БК РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

За счет средств местных бюджетов производятся расходы учреждений непроизводственной сферы (просвещения, здравоохранения и др.), поэтому данные учреждения называют бюджетными.

Составлением и учетом исполнения местных бюджетов занимается Управление Финансов Администрации Каргасокского района.

Управление финансов ведет учет доходов, поступающих в местный бюджет, учет финансирования расходов, бюджетных ссуд, взаимных расчетов, определяет результаты исполнения местных бюджетов, обобщает информацию о ходе исполнения бюджетов нижестоящих уровней.

Информация, которую собирает управление финансов, об исполнении расходной и доходной части бюджетов нужна для текущего контроля и управления процессом исполнения бюджетов. В этих целях управление финансов ведет учет исполнения доходов, бюджетных ассигнований, финансирования расходов как в целом, так и по отдельным распорядителям бюджетов.

Управление финансов осуществляет инструктаж и контроль по вопросам организации порядка и методики ведения бухгалтерского учета и составления отчетности.

Работники управления финансов совместно с работниками других отделов участвуют в проведении ревизий, проверок исполнения смет расходов в соответствующих бюджетных организациях. Все бюджетные организации проверяются не менее одного раза в два года.

Учет исполнения бюджетов всех уровней ведется в соответствии с действующим законодательством. Это все нормативные акты в области бюджета, бюджетного процесса, бюджетного устройства, Постановления Правительства, инструкции по исполнению бюджетов, другие документы Министерства финансов. В этих инструкциях определяются: порядок учета, формы первичных документов, документооборот, план счетов исполнения бюджета и корреспонденция, порядок составления баланса, порядок составления и представления отчетов.

Финансирование организаций и других мероприятий за счет бюджета идет в строгом соответствии с бюджетными назначениями, предусмотренными в годовом поквартальном распределении росписи доходов и расходов с учетом внесенных в нее изменений и с учетом выполнения плановых производственных (оперативно-сетевых) показателей деятельности бюджетных организаций.

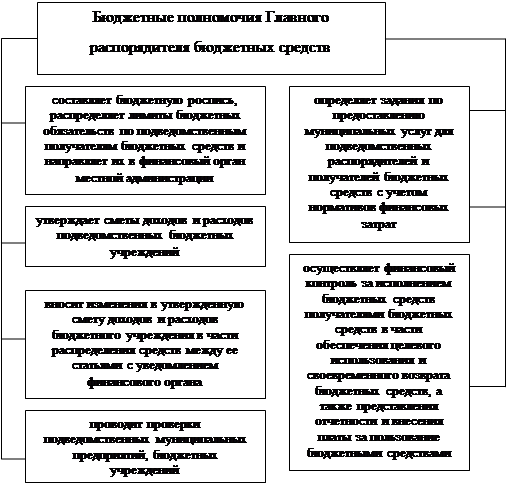

Управление финансов составляет роспись. Роспись – основной документ, на основе которого идет финансирование расходов. По доходной части роспись составляется в разрезе основных видов налоговых и неналоговых доходов.

Роспись по расходам составляется в разрезе каждого распорядителя бюджетных ассигнований, в разрезе статей экономической классификации расходов. Роспись составляется в поквартальном разрезе. Основой для составления годовой росписи являются сводные сметы распорядителей ассигнований.

Сводная смета, включаемая в роспись по каждому распорядителю ассигнований является документом, означающим наступление юридического права расходовать бюджетные средства для главного распорядителя ассигнований. Фактом включения свода в бюджет является разрешительная надпись руководителя управления финансов с числом и печатью.

Каждый бюджет самостоятелен и наделен закрепленными источниками доходов и регулирующими доходами (в виде норматива отчислений), но не каждый бюджет может быть сбалансирован. Если закрепленных и регулирующих доходов не хватает для сбалансированности бюджета, тогда управление финансов использует формы бюджетного финансирования: дотации, субвенции, трансферты.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

0 комментариев