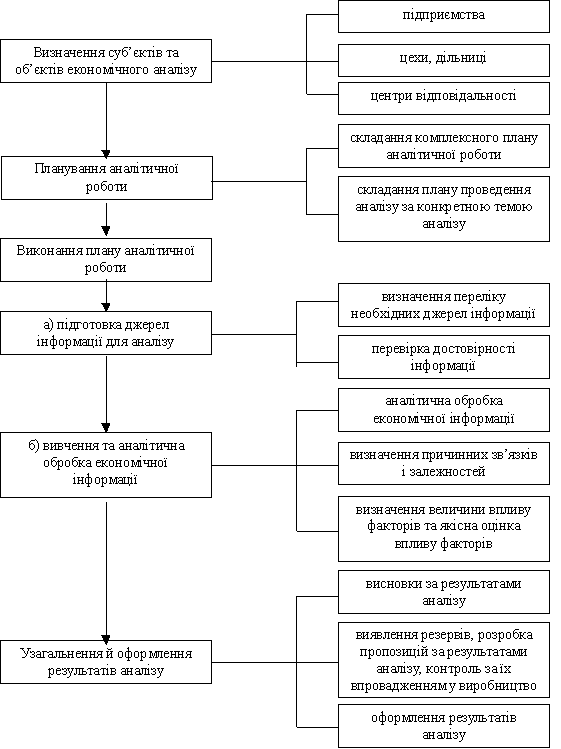

Навигация

Недоліки в постачанні МР можна до певної міри компенсувати їх економним витрачанням у процесі виробництва

99272

знака

16

таблиц

1

изображение

5. Недоліки в постачанні МР можна до певної міри компенсувати їх економним витрачанням у процесі виробництва.

Для характеристики ефективності використання МР застосовують систему показників:

· матеріаловіддача (М в) - визначається відношенням вартості виготовленої продукції до вартості витрачених МР. Тобто М в показує, скільки виготовлено продукції з 1 грн МР.

· матеріаломісткість (М м) - визначається як відношення кількості або вартості витрачених МР до кількості (або вартості) виробленої продукції. Тобто М м показує, скільки матеріальних витрат припадає на виробництво одиниці (або на 1 грн) продукції.

· питома вага матеріальних витрат у повній собівартості продукції;

· коефіцієнт співвідношення темпів змін обсягу виробництва і матеріальних витрат - визначається відношенням індексу валової або товарної продукції до індексу матеріальних витрат. Він у відносному вираженні характеризує динаміку матеріаловіддачі.

· Коефіцієнт матеріальних витрат - відношення фактичної суми матеріальних витрат до планової (на той самий обсяг випуску продукції). Він показує наскільки економно використані МР в процесі виробництва, чи нема перерозходу у порівнянні з встановленими нормами. Якщо цей коефіцієнт більше 1, то це свідчить про перевитрати МР, а якщо менше 1, то МР використані більш економно.

Показники ефективності використання МР доцільно аналізувати за формою аналітичної таб.2.

Таблиця 2 - Аналіз ефективності використання матеріальних ресурсів у тисячах гривень

| Показник | Минулий рік | Звітний рік | Абсолютне відхилення | |||

| План | Факт | Від плану | Від минулого року | |||

| 1 | Товарна продукція | 94 100 | 96 000 | 100 800 | + 4 800 | + 6 700 |

| 2 | Вартість переробленої сировини | 50 600 | 51 100 | 52 900 | + 1 800 | + 1 300 |

| 3 | Вартість використаних основних і допоміжних матеріалів | 24 300 | 25 600 | 26 250 | + 650 | + 1 950 |

| 4 | Вартість використаних палива і енергії | 8 370 | 8 950 | 9 100 | + 150 | + 730 |

| 5 | Підсумок матеріальних витрат | 83 270 | 85 650 | 88 250 | + 2 600 | + 4 980 |

| 6 | Вартість зворотних відходів | 3 270 | 3 650 | 4 250 | + 600 | + 980 |

| 7 | Вартість чистих матеріальних витрат | 80 000 | 82 000 | 84 000 | + 2 000 | + 4 000 |

| 8 | Матеріаломісткість (7: 1) | 0.850 | 0.854 | 0.833 | - 0.021 | - 0 017 |

| 9 | Матеріаловіддача (1: 7) | 1.176 | 1.171 | 1.200 | + 0.029 | + 0.024 |

Очевидно, що обсяг випуску товарної продукції природно супроводжується зростом матеріальних витрат. При цьому, якщо порівнювати план з попереднім роком, матеріаломісткість мала зрости, тобто для виготовлення одиниці (або 1 грн) продукції планувалося використовувати на 0.4 коп. більше МР, це незначне зростання на одиницю продукції, але навіть воно негативно впливає на діяльність підприємства. Фактично ж М м знизилася у порівнянні з планом на 2.1 коп. Це - непоганий показник, він свідчить про ефективне використання МР у виробництві. Одночасно зросла фактична матеріаловіддача, тобто на 2.9 коп. більше продукції було виготовлено з 1 грн. МР.

Однією з найважливіших проблем науково-технічного прогресу є зниження матеріалоємності продукції, усебічне вивчення чинників, від яких залежить поліпшення використання сировини і матеріалів, своєчасне і повне використання резервів на кожному підприємстві.

Тема 7: аналіз витрат на виробництво продукції1. Показники, задачі та джерела інформації. Аналіз загальної суми витрат на виробництво.

2. Оцінка виконання плану собівартості. Аналіз витрат за елементами і статтями. Визначення резервів зниження собівартості продукції.

3. Аналіз собівартості окремих виробів.

4. Аналіз матеріальних витрат.

5. Аналіз витрат на оплату праці.

1. Важливим показником, який характеризує роботу промислового підприємства, є собівартість продукції. Від її рівня залежить фінансовий стан підприємства, тому аналіз собівартості має виключно важливе значення. Об’єктами аналізу собівартості є:

- повна собівартість товарної продукції в цілому та за елементами витрат;

- собівартість окремих виробів;

- окремі елементи і статті витрат.

Основні задачі аналізу:

- оцінка виконання плану з собівартості продукції в цілому та з окремих видів продукції;

- вивчення причин відхилення фактичних витрат від планових за статтями, а також за окремими видами продукції;

- пошук резервів зниження собівартості продукції та розробка заходів по їх використанню.

Джерела інформації:

- форма “ Звіт про витрати на виробництво і реалізацію продукції ”;

- планові та звітні калькуляції собівартості продукції;

- дані бухгалтерського обліку витрат з основного та допоміжного виробництва підприємства тощо.

Залежно від обсягу виробництва усі витрати підприємства поділяють на постійні і змінні.

Постійні витрати (амортизація, оренда приміщень, погодинна оплата праці робочих, зарплата управлінського персоналу, кредити банку тощо) залишаються стабільними при зміні обсягу виробництва, а змінні витрати (відрядна зарплата робочих, вартість сировини та матеріалів, технологічного палива, енергії тощо) змінюються пропорційно обсягу виробництва продукції. При розрахунку собівартості одиниці продукції треба мати на увазі, змінні витрати можна обчислити на одиницю продукції, а постійні дуже важко. Для цього існує формула

С од = П / К + З,

де П і З - відповідно постійні та змінні витрати, грн;

К - кількість виробів, шт.

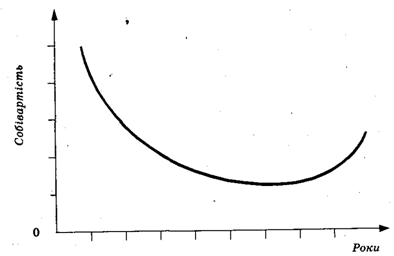

Розглянемо характер зміни собівартості продукції під впливом обсягу виробництва на конкретному прикладі.

Таблиця 1 - Динаміка змін постійних та змінних витрат залежно від обсягу випуску продукції

| Обсяг виробництва продукції, шт | Собівартість всього випуску, тис.грн | Собівартість одиниці виробу, грн | ||||

| Постійні витрати | Змінні витрати | Разом | постійні витрати | змінні витрати | разом | |

| 500 | 50 | 40 | 90 | 100 | 80 | 180 |

| 1 000 | 50 | 80 | 130 | 50 | 80 | 130 |

| 1 500 | 50 | 120 | 170 | 33 | 80 | 113 |

| 2 000 | 50 | 160 | 210 | 25 | 80 | 105 |

У даному прикладі загальна сума постійних витрат в розмірі 50 тис.грн є фіксованою для усіх обсягів виробництва, змінні витрати зростають пропорційно обсягам. Але собівартість одиниці продукції зменшується, при цьому змінні витрати на одиницю виробу є постійною величиною (80 грн). Отже, загальна сума витрат підприємства може змінюватися залежно від обсягу випуску продукції, її структури, рівня змінних витрат на одиницю продукції та суми постійних витрат.

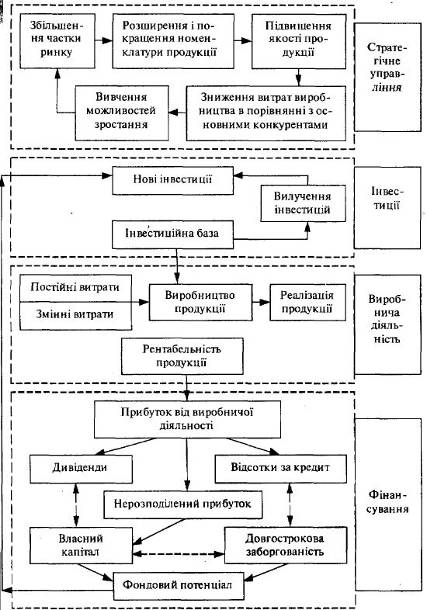

2. План за собівартістю продукції вважається виконаним, якщо фактичний показник дорівнює плановому або нижчий за нього. При цьому слід розрізняти аналіз за елементами витрат та за статтями калькуляції.

Аналіз структури витрат за елементами цікавий тим, що на його основі можна вивчити зміни у структурі собівартості, а також охарактеризувати галузеві особливості підприємства (матеріало-, фондо-, трудомісткість виробництва).

За статтями витрат аналіз починають з оцінки загального виконання плану собівартості, а потім переходять до вивчення відхилень у розрізі окремих видів витрат. При цьому слід урахувати, що відхилення за деякими статтями можуть залежати від одного й того ж фактору. Наприклад, закупівля новітнього устаткування, підвищення механізації та автоматизації праці призведе до зниження витрат на оплату праці. Але водночас цей фактор спричинить збільшення суми витрат на утримання та експлуатацію устаткування.

Після вивчення загальної картини відхилень за статтями собівартості треба перейти до більш ретельного аналізу витрат по окремих статтях.

Таблиця 2 - Собівартість продукції за статтями витрат у тисячах гривень

| Показник | Собівартість товарної продукції | Відхилення | ||

| За планом | Фактично | Абсолютне | Відносне | |

| 1. Сировина і матеріали | 3 301 | 3 246 | - 55 | - 1.7 |

| 2.Зворотні відходи (віднімаються) | 50 | 104 | + 54 | + 108 |

| 3. Куповані комплектуючі | 15 507 | 15 866 | + 359 | + 2.3 |

| 4. Основна зарплата виробничих робочих | 2 502 | 2 292 | - 210 | - 8.4 |

| 5. Додаткова зарплата виробничих робочих | 450 | 413 | - 37 | - 8.2 |

| 6.Відрахування на соціальне страхування | 1 086 | 995 | - 91 | - 8.3 |

| 7.Загальновиробничі витрати | 4 027 | 3 927 | - 100 | - 2.5 |

| 8. Адміністративні витрати | 1 636 | 1 600 | - 36 | - 2.2 |

| Виробнича собівартість | 28 459 | 28 235 | - 224 | - 0.8 |

| 9. Витрати на збут | 2 846 | 2 824 | - 22 | - 0.8 |

| Повна собівартість | 31 305 | 31 059 | - 246 | - 0.8 |

Аналіз собівартості продукції слід завершувати пошуком резервів її зниження. Поточні резерви собівартості включають усі види непродуктивних витрат (як явні, так і приховані), а також виявлені під час аналізу перевитрати ресурсів і надмірні витрати грошових коштів.

Важливим чинником здешевлення виробництва основної продукції може стати виготовлення побічної з відходів основного виробництва (комбінування виробництва). Цей шлях особливо ефективний у харчовій галузі, на підприємствах будівельних матеріалів тощо.

Попередні фактори будуть діяти ще результативніше, коли вони спираються на чинник упровадження досягнень науково-технічного прогресу. Цей фактор завжди потребує значних інвестицій і часу, однак він один із найвпливовіших і довготермінових.

3. Для більш глибокого вивчення причин змін собівартості аналізують звітні калькуляції по окремих виробах, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих років в цілому і по постійних та змінних витратах. Розглянемо приклад.

Таблиця 3 - Аналіз собівартості окремих виробів

| Показник | За планом | Фактично | Відхилення |

| Обсяг виробництва, шт | 57 600 | 50 400 | - 7 200 |

| Сума постійних витрат, тис.грн | 6 912 | 7 056 | + 144 |

| Змінні витрати на одиницю, грн | 280 | 310 | + 30 |

| Собівартість одиниці виробу, грн | 400 | 450 | + 50 |

Об’єкт аналізу - збільшення собівартості на 50 грн (450 - 400).

Розрахуємо собівартість одиниці продукції способом ланцюгових підстановок за формулою:

С = Сума постійних витрат / Обсяг виробництва + сума змінних витрат

С од. пл = 6 912 000 / 57 600 + 280 = 400.00 грн

С од. ум 1 = 6 912 000 / 50 400 + 280 = 417.14 грн

С од. ум 2 = 7 056 000 / 50 400 + 280 = 420.00 грн

С од. ф = 7 056 000 / 50 400 + 310 = 450.00 грн

Загальна зміна: D С од.заг = 450 - 400 = +50 грн - у тому числі за рахунок змін: а) обсягу виробництва продукції D С од.тп = 417.14 - 400.00 = + 17.14 грн, б) суми постійних витрат D С од.пв = 420.00 - 417.14 = + 2.86 грн, в) суми змінних витрат D С од.зв = 450.00 - 420.00 = + 30.00 грн

Очевидно, що зменшення обсягу випуску продукції при одночасному збільшенні суми постійних витрат на весь обсяг продукції, а також збільшенні питомих змінних витрат, призвело до збільшення собівартості одиниці продукції.

4. При аналізі матеріальних витрат треба враховувати, до якої галузі належить підприємство. Наприклад, в обробних галузях частка цих витрат дуже велика (легка та харчова промисловість). Специфіка аналізу матеріальних витрат залежить від технічного рівня основних засобів, кваліфікації робочих, особливостей технології, а також видів сировини і матеріалів, які використовуються. Проте завжди слід виявляти вплив двох головних факторів:

Похожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... . 3.2 Удосконалення методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства шляхом автоматизації Як видно з наведених розрахунків, аналіз і аудит фінансового стану підприємства з метою визначення резервів підвищення ефективності його господарської діяльності зв'язано з об'ємними взаємозалежними розрахунками, при цьому зміна вхі ...

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... дозволили сформувати такі висновки. Удосконалення системи управління підприємством на засадах маркетингу є магістральним шляхом розвитку сучасної економіки. Розкриття адаптаційних можливостей підприємств промисловості та їх використання на засадах прийняття виважених стратегічних рішень забезпечують економічне зростання всього господарського комплексу України, з одного боку, та розвиток структури ...

0 комментариев