Навигация

Вся підібрана до аналізу інформація має бути ретельно перевірена за формою і за змістом

99272

знака

16

таблиц

1

изображение

3. Вся підібрана до аналізу інформація має бути ретельно перевірена за формою і за змістом.

При перевірці за формою встановлюється правильність оформлення документів і звітів з точки зору наявності і заповнення всіх реквізитів, таблиць, підписів, арифметичних сум, підсумків; відповідність цифр, перенесених з інших документів та попередніх років; узгодженість цифр і взаємозалежних величин у різних формах звітів.

При перевірці інформації за змістом встановлюють відповідність звіту даним бухгалтерського обліку, а достовірність самого обліку перевіряють його відповідністю реальному стану речей та процесів на підприємстві.

Перевірка має встановити доброякісність інформації, і лише за цієї умови можна розпочати сам аналіз діяльності підприємства.

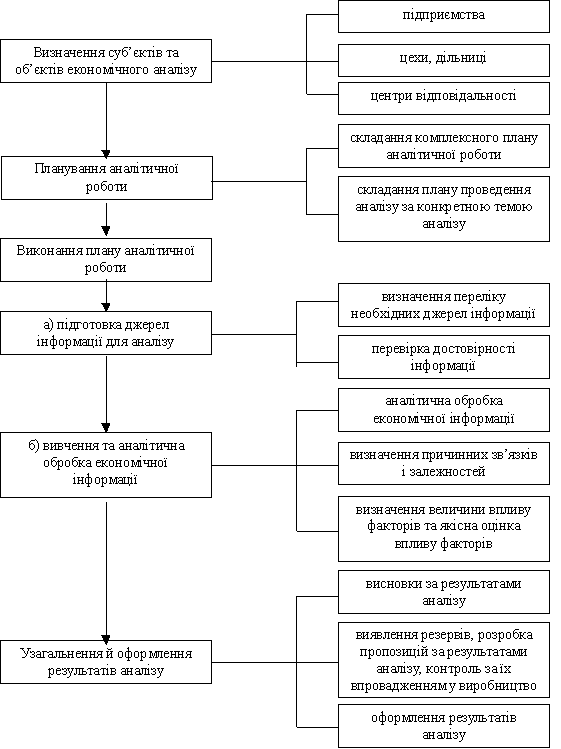

Але тільки правильно організована аналітична робота може реально вплинути на підвищення ефективності роботи підприємства. Тому існують певні вимоги до організації аналітичної роботи:

· науковий характер аналізу має на увазі використання наукових, у тому числі нових, методів;

· розподіл обов’язків між окремими виконавцями - проведення аналізу повинно стати одним із службових обов’язків кожного спеціаліста, керівників різників рівнів підприємства. При цьому треба виключити можливість багаторазового проведення однакових досліджень різними особами.

· ефективність аналітичних досліджень - глибина аналізу пр мінімальних витратах на його проведення;

· уніфікація аналітичної роботи передбачає створення таких методик, які б використовували обмежену кількість спеціально розроблених таблиць.

Аналітична робота на підприємстві поділяється на такі організаційні етапи:

Попередній етап:

загальне ознайомлення зі станом справ;

попередня оцінка стану справ і обсягу аналітичної роботи;

складання плану аналітичної роботи;

визначення виконавців та вирішення інших організаційних питань;

підготовка макетів таблиць, збір та перевірка головної інформації.

Основний етап:

заповнення усіх таблиць;

вивчення додаткової інформації;

визначення факторів і виконання розрахунків їх впливу на об’єкти аналізу;

пошук і вирахування резервів виробництва.

Заключний етап:

узагальнення наслідків аналізу і вирахування зведених резервів виробництва;

заключна розгорнута оцінка діяльності підприємства;

розробка заходів з метою поліпшення роботи підприємства.

4. Загальне керівництво аналітичною роботою на підприємстві здійснює заступник директора з економічної роботи (головний економіст). Безпосередньо цю роботу може очолювати керівник планового відділу або головний бухгалтер чи його заступник. Виконавцями аналітичної роботи є економісти, плановики, бухгалтери, а також інші працівники, які мають відповідний досвід і схильність до аналітичних досліджень.

Приблизний розподіл функцій аналізу між підрозділами підприємства:

1. Виробничий відділ - аналізує виконання плану випуску продукції, ритмічність роботи, використання матеріальних ресурсів, впровадження нової техніки тощо.

2. Відділи головного механіка, технолога, енергетика - вивчають стан обладнання, виконання графіків його ремонту, повноту використання обладнання, раціональність використання енергоресурсів.

3. Відділ технічного контролю аналізує якість сировини і готової продукції, втрати від браку тощо.

4. Відділ постачання контролює своєчасність і якість матеріально-технічного забезпечення виробництва, виконання плану постачань сировини та матеріалів, стан зберігання запасів на складах підприємства, дотримання норм відпуску матеріалів, ТЗВ тощо.

5. Відділ збуту вивчає виконання договірних зобов’язань, зберігання готової продукції, просування її до споживачів тощо.

6. Відділ праці та зарплати аналізує рівень організації праці, забезпечення підприємства трудовими ресурсами за категоріями та професіями, рівень продуктивності праці, використання фонду зарплати та фонду робочого часу.

7. Бухгалтерія аналізує виконання кошторису витрат на виробництво, собівартість продукції, виконання плану прибутку, фінансовий стан, платоспроможність підприємства та інше.

8. Планово-економічний відділ або відділ ЕА виходячи з наявної економічної інформації здійснює складання плану аналітичної роботи і контроль за його виконанням, методичне забезпечення ЕА, узагальнює результати ЕА, розробляє заходи за підсумками аналізу.

5. Результати ЕА мають бути оформлені у виді таких документів, як:

· пояснювальна записка - звичайно складається, коли результати ЕА направляють у вище поставлену організацію. Її зміст має бути достатньо повним: економічний рівень розвитку підприємства (якщо необхідно, то додаються аналітичні розрахунки, таблиці, графіки тощо), висновки про роботу підприємства, пропозиції за результатами ЕА.

· довідка готується, коли результати ЕА потрібні для внутрішньогосподарського користування.

· висновок (рос. - “ заключение ”) пишеться, коли ЕА проводиться вище поставленими органами управління.

Довідка і висновок мають більш конкретний зміст, ніж пояснювальна записка, акцентований на недоліках або досягненнях, виявлених резервах та способах їх освоєння. У цих документах необов’язково повинна бути загальна характеристика підприємства і умови його діяльності.

Практичну реалізацію результати ЕА отримають після відповідних рішень колективу, наказів керівництва підприємства або вище поставлених органів управління.

Тема 4: Аналіз попиту, стану ринку та обсягу реалізації продукції1. Аналіз попиту і пропозиції за видами продукції.

2. Аналіз стану ринку: місткість та кон’юнктура ринку. Фактори впливу на обсяг реалізованої продукції.

3. Аналіз обсягу реалізації продукції.

1. Перед початком аналізу виробничої програми підприємства на конкретний період вивчається ринок, на який буде постачатися продукція:

· попит на всі види продукції;

· наявність товарів-конкурентів;

· наявність джерел сировини;

· інфраструктура реалізації тощо.

Складовими частинами ринку є попит, пропозиція ціна і конкуренція. Коли на внутрішньому ринку країни попит перебільшує пропозицію, вводиться відпуск товарів за нормами, карткова і талонна форми задоволення попиту на життєвоважливі продукти - хліб, газ, сірники тощо.

Показниками попиту виступають: держзамовлення, договори з державними та іншими організаціями, заявки та запити підприємств, торгівлі та громадян.

Аналіз попиту та пропозиції дозволяє визначити лишки та дефіцит видів продукції. Розберемо приклад у таблиці 1.

Таблиця 1 - Аналіз попиту і пропозиції за видами продукції у тисячах гривень

| № з/п | Вид продукції | Попит | Пропозиція | Надлишок (+), нестача (-) |

| 1 | А | 438 | 405 | - 33 |

| 2 | Б | 75 | 84 | + 9 |

| 3 | В | 132 | 147 | + 15 |

| 4 | Г | 420 | 401 | - 19 |

Отже, дані таблиці свідчать, що на місцевому ринку виробів а та Г було недостатньо, а виробів Б та В - більше потреби.

Незбалансованість пропозиції з попитом негативно характеризує роботу підприємства, бо це означає його недостатню увагу до вивчення ринку. В свою чергу, обсяг пропозиції залежить від виробництва та конкуренції.

Конкурентоздатність товару - це здатність витримати порівняння з аналогічними товарами інших виробників. Конкурентоздатність товару обумовлюється його суспільною потребою, формами і методами торгівлі, рекламою, умовами і строками поставок тощо. У бізнес-план включають найбільш конкурентоздатні товари.

2. Задоволення попиту здійснюється через ринок. Місткість ринку - це можливий обсяг реалізації товарів, який складається з попиту організацій, підприємств, населення та інших регіонів. Конкретні умови реалізації товарів залежать від кон’юнктури ринку.

Кон’юнктура ринку - це співвідношення попиту і пропозиції. Аналіз кон’юнктури ринку потребує інформації про виробництво та реалізацію товарів, запаси товарів, їх якість, відповідність товарів вимогам споживачів тощо.

Аналізуючи елементи ринку, слід знати, що:

· головним на ринку є виявлення тенденцій його розвитку, а не точних показників ринкової ситуації (наприклад, попит не можна точно спланувати, бо він включає в себе не лише матеріально-вартісну, а й духовну потребу; неможливо дати кількісну оцінку моді, психологічним, етичним і соціальним факторам);

· ринком слід постійно і оперативно керувати залежно від змін його кон’юнктури.

Головною метою аналізу елементів ринку є пошук шляхів збільшення обсягу реалізації продукції та підвищення рентабельності підприємства.

Показник обсягу реалізованої продукції (далі РП) найважливіший для підприємства, бо від обсягу продаж залежать фінансові результати роботи підприємства, його фінансовий стан, платоспроможність тощо.

На зміни у реалізації продукції впливають такі фактори:

1. Виробничі фактори:

· рівень виконання плану виробництва ТП;

· якість продукції;

· зміни у асортименті;

· ритмічність випуску.

2. Фактори, пов’язані з роботою відділу збуту (маркетингу) і складів:

· загальний рівень маркетингової діяльності;

· величина портфелю замовлень;

· рівень організації роботи на складах;

· забезпеченість тарою та упаковкою;

· ритмічність подачі транспорту для вивезення продукції, придатність транспорту для завантаження.

3. Фактори, пов’язані з фінансовою діяльністю підприємства:

· вибір форм розрахунків з покупцями;

· своєчасність і якість оформлення платіжних документів;

· вивчення платоспроможності покупців;

· своєчасність оформлення санкцій за порушення договорів.

4. Інші фактори:

· терміни і якість опрацювання банківських документів;

· зміна цін і кон’юнктури ринку;

· зміни митних правил і загального законодавства тощо.

3. Аналіз обсягу РП проводять кожен місяць, квартал, півріччя, рік. Порівнюються його фактичні дані з плановими, з попередніми періодами, з конкурентами тощо. Якщо виручка від реалізації обчислюється після оплати відвантаженої продукції, то обсяг РП дорівнює:

РП = Г П поч + ТП + ЗТ поч - ЗТ кін - Г П кін (1)

було на складі виготовили сплачено покупцями залишилося на складі за період де ЗТ поч і ЗТ кін - залишки відвантаженої продукції на початок і кінець періоду, не сплачені покупцями.

Наприклад, розглянемо розрахунок обсягу реалізації продукції за даними таблиці 2.

Таблиця 2 - Аналіз факторів зміни обсягу реалізації продукції у тисячах гривень

| Назва показників | Сума, тис.грн | |||

| План | Факт | +, - | ||

| 1 | Залишок ГП на початок року | 8 650 | 6 200 | - 2 450 |

| 2 | Випуск ТП | 96 000 | 100 800 | + 4 800 |

| 3 | Залишок ГП на кінець року | 8 800 | 15 950 | + 7 150 |

| 4 | Відвантаження продукції за рік (п.1 + п.2 - п.3) | 95 850 | 91 050 | - 4 800 |

| 5 | Залишок товарів, відвантажених покупцям, але не сплачених: 5.1 - на початок року 5.2 - на кінець року | 2 900 3 500 | 3 200 6 900 | + 300 +3 400 |

| 6 | Реалізація продукції (п.4 + п.5.1 - п.5.2) | 95 250 | 87 350 | - 7 900 |

З таблиці видно, що план реалізації продукції недовиконаний за рахунок негативного впливу таких факторів:

· збільшення залишків ГП на складі підприємства на кінець року (в практичній роботі для пояснення цієї зміни вказати 2-3 фактори з пит.2);

· зріст залишків продукції, відвантаженої, але ще не сплаченої покупцями на початок і (майже в 10 разів більше!) на кінець року (гроші ще не надійшли на рахунок підприємства, тому продукція не вважається реалізованою) - (в практичній роботі пояснити зміну).

Але є фактори, які дають позитивний вплив:

· зменшення залишків ГП на складі підприємства на початок року (в практичній роботі пояснити зміну);

· збільшення випуску ТП (в практичній роботі пояснити зміну).

В процесі аналізу слід з’ясувати причини виникнення понадпланових залишків ТП на складі, несвоєчасної сплати покупцями і розробити конкретні заходи по прискоренню реалізації продукції і отриманню виручки.

Аналіз реалізації продукції тісно пов’язаний з аналізом виконання договірних зобов’язань про поставки продукції покупцям. Недовиконання плану по договорах поставок для підприємства обертається зменшенням виручки, прибутку, сплатою штрафних санкцій. Крім цього, в умовах конкуренції підприємство може втратити ринки збуту продукції, що призведе до спаду виробництва. В процесі аналізу визначається виконання плану поставок по окремих крупних споживачах і видах продукції, з’ясовуються причини недовиконання плану і дається оцінка діяльності з виконання договірних зобов’язань підприємства.

Розглянемо приклад на даних таблиці 3.

Таблиця 3 - Аналіз виконання договірних зобов’язань за рік у тисячах гривень

| Період | План поставок продукції | Недопоставка продукції | Виконання плану, % | |||

| за місяць | з початку року | за місяць | з початку року | за місяць | з початку року | |

| Січень | 7 500 | 7 500 | 300 | 300 | 96.0 | 96.0 |

| Лютий | 7 800 | 15 300 | 100 | 400 | 98.7 | 97.4 |

| Березень | 8 000 | 23 300 | 800 | 1 200 | 90.0 | 94.8 |

| … | … | … | … | … | … | … |

| Грудень | 9 500 | 95 850 | - | 4 800 | 100.0 | 95.0 |

Процент виконання договірних зобов’язань (К д.пл) розраховується діленням різниці між плановим обсягом відвантаження і його недовиконанням на плановий обсяг. Розрахуємо процент виконання договірних зобов’язань за цими даними:

95 850 - 4 800

К д.пл = - ----------------- - = 0.95 або 95 %.

95 850

Отже, план договірних зобов’язань недовиконаний на 5 %.

Недопоставка продукції негативно впливає не тільки на результати роботи даного підприємства, а і на роботу торгівельних організацій, підприємств-партнерів по кооперуванню, транспортних організацій тощо.

Тема 5: Аналіз виробництва продукції, робіт і послуг

Основна задача промислового підприємства - найповніше забезпечити попит споживачів високоякісною продукцією. У свою чергу, темпи зростання обсягу виробництва продукції та підвищення її якості безпосередньо впливають на прибуток підприємства.

Ось чому аналіз роботи промислових підприємств починають з вивчення показників випуску продукції.

Розглянемо Схему аналізу обсягу виробництва продукції, робіт, послуг:

Об’єкти аналізу:

· обсяг виробництва і реалізації продукції в цілому і за асортиментом;

· якість продукції;

· ритмічність виробництва і реалізації продукції.

Джерела інформації: бізнес-план підприємства, оперативні плани-графіки, річна звітність “ Звіт про продукцію “, “ Квартальна та місячна звітність промислового підприємства про випуск окремих видів продукції у асортименті “ тощо.

Аналіз обсягу виробництва починається з вивчення динаміки випуску товарної продукції (далі ТП) за 5 років, причому важливо порівнювати кожен рік з базисним, і з попереднім, тоді буде більш наочна картина. Розглянемо приклад.

Таблиця 1 - Динаміка випуску ТП за період 2005 - 2009 рр.

| Рік | Товарна продукція у порівняльних цінах, тис.грн | Темпи зміни, % | |

| базисні | ланцюгові | ||

| 2005 | 90 000 | 100,0 | 100,0 |

| 2006 | 92 400 | 102,7 | 102,7 |

| 2007 | 95 800 | 106,4 | 103,7 |

| 2008 | 94 100 | 104,6 | 98,2 |

| 2009 | 100 800 | 112,0 | 107,1 |

Примітка: базисні темпи змін обчислюються по кожному року діленням його показника на базисний (90 000 тис.грн), а ланцюгові темпи змін обчислюються співвідношенням до показника попереднього року. У даному прикладі можна зробити висновок, що за 5 років обсяг ТП збільшився на 12 %.

Аналізуючи динаміку обсягів виробництва, обов’язково треба визначити, які фактори спричинили таку тенденцію розвитку, причому розділити їх на зовнішні, тобто народногосподарські, і внутрішні.

Далі, після аналізу динаміки ТП за 5 років, треба перейти до аналізу виконання плану за звітний період (місяць, квартал, рік) по окремих підрозділах підприємства (цехах).

Розглянемо такий аналіз на прикладі.

Таблиця 2 - Аналіз виконання плану випуску ТП за 2009 рік

| Цех (виріб) | Обсяг виробництва ТП, тис.грн | Відхилення планового випуску від минулого року | Відхилення фактичного випуску ТП | ||||||

| Мину-лий рік | Звітний рік | від плану | від минулого року | ||||||

| План | Факт | тис.грн | % | тис.грн | % | тис.грн | % | ||

| А | 30 500 | 28 800 | 25 200 | - 1 700 | - 5.6 | - 3 600 | - 12.5 | - 5 300 | -17.4 |

| Б | 30 200 | 33 600 | 33 264 | + 3 400 | + 11.3 | - 336 | - 1.0 | + 3 064 | +10.1 |

| та інші | … | … | … | … | … | … | … | … | … |

| Разом | 94 100 | 96 000 | 100 800 | + 1900 | + 2.0 | + 4 800 | + 5.0 | + 6 700 | + 7.1 |

Також під час аналізу проводять оперативний аналіз випуску продукції, який відображає планові і звітні відомості про випуск продукції за обсягом, асортиментом, якості за день, з наростаючим результатом з початку місяця, а також відхилення від плану (не будемо тут наводити такий приклад, бо це зрозуміло).

Для населення - головного споживача продукції, а також для фірм-виробників, які використовують у продукцію інших фірм для процесу виробництва, важливим є не лише виконання завдання випуску продукції в цілому, а й у номенклатурному (асортиментному) розрізі.

Номенклатура - перелік найменувань виробів, які виготовляє підприємство.

Асортимент - більш широке поняття, перелік найменувань виробів та їх модифікацій (моделей) із зазначенням обсягу випуску по кожному виду.Розглянемо аналіз виконання плану з асортименту на нашому прикладі. При цьому слід мати на увазі, що до виконання плану з асортименту зараховується лише продукція, яка виготовлена у рамках завдання. Звісно, деяким підприємствах зручніше випускати вже технологічно засвоєну виробництвом продукцію, ніж впроваджувати нові види продукції. Тому перевиконання завдання не беруть до уваги, бо зрозуміло, що це виконання з’явилося за рахунок недовипуску іншої продукції. При невиконанні завдання до розрахунку беруть лише фактичний випуск продукції.

Таблиця 3 - Виконання плану з асортименту

| Виріб | Товарна продукція, тис.грн | Виконання плану, % | ТП у залік плану з асортименту, тис.грн | |

| План | Факт | |||

| А | 28 800 | 25 200 | 87.5 | 25 200 |

| Б (new) | 33 600 | 33 264 | 99.0 | 33 264 |

| В | 19 200 | 22 176 | 115.5 | 19 200 |

| Г | 14 400 | 20 160 | 140.0 | 14 400 |

| Разом | 96 000 | 100 800 | 105.0 | 92 064 |

Власне, аналіз плану з асортименту виконується кількома способами:

1. Заліковий, або “ спосіб середнього проценту". Цим способом розраховується коефіцієнт асортиментності:

К ас = 92 064/96 000 * 100 % = 95.9 %

2. За питомою вагою у загальному переліку виробів тих, з яких план випуску виконаний:

2/4 * 100 % = 50 % (2 - це вироби В та Г).

3. Спосіб найменшого проценту - у нашому прикладі це 87.5 %. Тобто план з асортименту виконаний щонайменше на 87.5 %.

Отже, згідно з усіма способами можна зробити висновок, що план з асортименту підприємство не виконало.

При аналізі слід звернути увагу на оновлення асортименту. У прикладі планувалося оновлення на 35 % (виріб Б є новим, "new "). Це видно з розрахунку:

33 600 / 96 000 * 100 % = 35 %.

Однак фактично частка оновленої продукції у виготовленій продукції становить

33 264/100 800 * 100 % = 33 %.

Тобто план по оновленню теж невиконаний.

Нарешті, треба розібрати причини невиконання плану з асортименту: зовнішні - кон’юнктура ринку, постачання сировини і матеріалів тощо, і внутрішні - недоліки в організації виробництва, низький рівень технічного стану обладнання, аварії тощо. Також слід оцінити наслідки невиконання плану з асортименту для підприємства - втрата позиції на ринку збуту, втрата покупців, репутації, а, значить, частини прибутку; сплата штрафних санкцій за невиконання договорів постачання готової продукції тощо.

Тема 6: Аналіз виробничих ресурсів і організаційно-технічного рівня підприємства1. Аналіз забезпеченості підприємства трудовими ресурсами.

2. Аналіз стану основних засобів підприємства.

3. Аналіз організаційно-технічного розвитку підприємства.

4. Аналіз забезпеченості матеріальними ресурсами на підприємстві.

5. Аналіз використання матеріальних ресурсів.

1. До виробничих ресурсів підприємства (Тема 1) відносять: трудові ресурси, основні засоби та предмети праці. Отже, в цій темі слід розглянути всі три складові частини виробничих ресурсів.

Аналіз використання трудових ресурсів звичайно починається з вивчення складу і структури працівників підприємства. Метою такого вивчення є визначення забезпеченості об’єкта промислово-виробничим персоналом (ПВП) для виготовлення запланованого обсягу продукції. Під час першого етапу аналізу вивчають чисельність персоналу:

¨ Визначають його структуру;

¨ Вивчають динаміку його складових частин (за професіями та кваліфікацією);

¨ Оцінюють оборот та плинність кадрів.

Другим, головним, етапом є аналіз ефективності використання трудових ресурсів, тобто аналіз продуктивності праці. На цьому етапі:

¨ Зіставляють середній виробіток одного робочого і працюючого за різні періоди часу - рік, місяць, день, годину;

¨ Визначають величину втрат робочого часу - цілоденних і внутрішньозмінних;

¨ Розраховують трудомісткість продукції, перевіряють виконання норм часу.

Наступним етапом аналізу є аналіз фонду заробітної плати:

¨ Визначають його величину та структуру;

¨ Зіставляють темпи зміни зарплати та продуктивності праці

¨ Вираховують економію або перевитрати фонду зарплати тощо.

Під час аналізу чисельності персоналу треба звернути увагу на те, що перевищення фактичного рівня цього показника над плановим є негативним явищем. Виправданням може бути тільки перевиконання плану з випуску продукції.

2. Аналіз стану основних засобів робиться насамперед на підставі даних розділу 1 “ Необоротні активи ” активу бухгалтерського балансу, при цьому розраховують коефіцієнт спрацювання (зношення) і вивчають його динаміку за ряд років. Це важливий коефіцієнт, бо спрацьовані основні засоби зумовлюють застосування застарілих технологічних процесів, що спричиняє неконкурентоспроможність продукції підприємства. При цьому слід мати на увазі, що моральне старіння основних фондів набагато погіршує становище.

Аналіз починають з вивчення обсягу основних фондів, їх динаміки та структури. Фонди підприємства поділяються на промислово-виробничі і невиробничі. Основу виробничої потужності підприємства складають промислово-виробничі фонди. Крім того, у їх складі виділяють активну (робочі машини і обладнання) і пасивну частину (будівлі виробничого призначення, склади, транспортні засоби тощо). Така деталізація необхідна для виявлення резервів підвищення ефективності їх використання на основі оптимізації структури. Розглянемо дані таблиці 1.

Таблиця 1 - Наявність, рух і структура основних фондів

| Група основних фондів | На початок року | Надходження за рік | Вибуття за рік | На кінець року | ||||

| тис. грн. | % | тис. грн | % | тис. грн | % | тис. грн | % | |

| Промислово-виробничі | 13 200 | 91.0 | 2 500 | 92.6 | 900 | 64.3 | 14 800 | 93.7 |

| Невиробничі | 1 300 | 9.0 | 200 | 7.4 | 500 | 35.7 | 1 000 | 6.3 |

| Разом ОФ | 14 500 | 100.0 | 2 700 | 100.0 | 1 400 | 100.0 | 15 800 | 100.0 |

| У т.ч.активна частина | 7 920 | 60.0 | 1 850 | 74.0 | 650 | 72.2 | 9 120 | 61.6 |

За даними таблиці бачимо, що за звітний період відбулися значні зміни у наявності та структурі основних фондів. Вартість основних фондів зросла на 1 300 тис.грн, або на 9 %, у тому числі промислово-виробничих фондів на 1 600 тис.грн, або на 12 %. Збільшилася частка промислово-виробничих фондів у загальній сумі основних фондів на 2.7 % і відповідно зменшилася частка невиробничих фондів у зв’язку з приватизацією житлового фонду. Значно зросла питома вага активної частини ОФ від 60.0 до 61.6 %, що є позитивним для промислового підприємства.

Важливе значення має аналіз руху і технічного стану ОВФ (основних промислово-виробничих фондів), для цього розраховують таку показники:

Коефіцієнт поновлення (К пон)

Вартість ОВФ, що надійшли 2 500

К пон = - ------------------------------------------- - = - -------- - = 0.169

Вартість ОВФ на кінець періоду 14 800

Коефіцієнт вибуття (К виб)

Вартість ОВФ, що вибули 900

К виб = - -------------------------------------------- - = - --------- - = 0.068

Вартість ОВФ на початок періоду 13 200

Очевидно, на підприємстві розширюють технічну базу, це видно з того, що коефіцієнт поновлення більший за коефіцієнт вибуття (ОВФ вибувають невеликими темпами і при цьому підприємство ще закуповує додаткові ОВФ).

Коефіцієнт приросту (К прир)

Сума приросту ОВФ 2 500 - 900

К прир = - --------------------------------------------- - = - -------------- - = 0.121

Вартість ОВФ на початок періоду 13 200

Наприклад, є додаткова інформація - сума зношення ОВФ на кінець року складає 4 740 тис.грн.

Тоді розрахуємо коефіцієнт зношення (К зн)

Сума зношення ОВФ 4 740

К зн = - ----------------------------------------------------- - = - -------- - = 0.32

Первісна вартість ОВФ на кінець року 14 800

Коефіцієнт придатності (К прид)

Залишкова вартість ОВФ 14 800 - 4 740

К прид = - ----------------------------------------- - = - -------------------- - = 0.68

Первісна вартість ОВФ 14 800

Як бачимо, два останні коефіцієнти доповнюють один одного.

3. Усі показники використання основних фондів звичайно поділяють на 2 групи показників: показники екстенсивного використання характеризують роботу устаткування за часом або за кількістю (охопленням). Показники інтенсивного використання пов’язані з його виробітком, тобто характеризують рівень використання потужності. Ці показники вимірюються у гривнях, штуках, метрах.

У процесі аналізу вивчається склад і структура календарного фонду верстатного часу, співвідношення наявного, встановленого і діючого обладнання. Наприклад, коефіцієнт змінності роботи устаткування дає змогу порівняти цей показник з плановим, вивчати його в динаміці.

Фактори, які впливають на використання устаткування і машин:

1. Зміни асортименту продукції, а отже, і потреби в окремих видах устаткування.

2. Рівень забезпеченості матеріальними ресурсами і кваліфікованою робочою силою.

3. Технічний стан, якість ремонтів і догляду за устаткуванням тощо.

Одним з найважливіших факторів підвищення ефективності виробництва є забезпечення підприємства основними фондами у необхідній кількості і ефективне їх використання.

Задачі аналізу технічного рівня розвитку підприємства:

- визначити забезпеченість підприємства основними фондами і рівень їх використання по узагальнюючим та по частковим показникам, встановити причини змін цих показників;

- розрахувати вплив використання основних фондів на обсяг випуску продукції;

- вивчити ступінь використання виробничої потужності підприємства;

- виявити резерви підвищення ефективності використання основних фондів.

Далі під час аналізу перевіряється виконання плану з впровадження нової техніки, введення в дію нових об’єктів, ремонту основних фондів. Також визначається частка автоматизованого обладнання. Для характеристики вікового складу і морального зношення основні фонди групуються за строком експлуатації (до 5, 5 - 10, 10 - 20 та більше 20 років).

Для характеристики технічного стану машин, обладнання, інструментів застосовують групування за технічною придатністю:

- придатне обладнання;

- обладнання, яке потребує капітального ремонту;

- непридатне обладнання, яке треба списати.

Для вивчення забезпеченості підприємства основними фондами порівнюють за окремими видами їх фактичну наявність з плановою потребою, необхідною для виконання плану з випуску продукції.

Узагальнюючими показниками, які характеризують рівень забезпеченості підприємства основними промислово-виробничими фондами, є фондоозброєність праці та технічна озброєність праці.

Показник загальної фондоозброєності праці розраховується

Середньорічна вартість ОВФ

ФО заг = - ------------------------------------------------------------------------

Середньооблікова чисельність робочих у найбільшу зміну

Показник технічної озброєності праці розраховується так

Вартість виробничого обладнання

ТО = - ----------------------------------------------------------------------------------

Середньооблікова чисельність робочих у найбільшу зміну

Темпи зросту технічної озброєності праці порівнюють з темпами зросту продуктивності праці. Бажано, щоб темпи зросту продуктивності праці випереджали темпи зросту технічної озброєності праці.

4. Суттєвим елементом інтенсифікації промислового виробництва та швидкого зростання національного багатства України є раціональне використання сировинних, паливно-енергетичних та інших МР (Матеріальних Ресурсів). Необхідною умовою виконання плану випуску продукції є повне і своєчасне забезпечення підприємств сировиною і матеріалами (далі - С. і М.) необхідного асортименту і якості. При цьому потреби підприємства можна задовольнити двома способами:

· екстенсивним - придбанням більшої кількості МР;

· інтенсивним - більш економічним використанням тих МР, що є на підприємстві.

Питаннями забезпечення МР для виробництва займається на підприємстві спеціальний підрозділ - відділ матеріально-технічного постачання (МТП), складські і транспортні служби.

Задачі аналізу забезпечення і використання МР:

· оцінка реальності планів МТП, ступеню їх виконання та впливу на обсяг продукції, її собівартість;

· оцінка рівня ефективності використання МР;

· виявлення резервів економії МР і розробка відповідних заходів по їх використанню.

Джерела інформації:

· план МТП, замовлення, договори на постачання МР;

· оперативні дані відділу МТП;

· відомості аналітичного бухгалтерського обліку про надходження, витрати та залишки МР.

В процесі аналізу слід з’ясувати причини і визначити винних осіб, якщо викрилися факти недопостачання, які шкодили процесу виробництва. При цьому треба розрізняти: де провина постачальників, а де недогляд якогось працівника підприємства.

При аналізі забезпеченості МР у першу чергу треба проаналізувати якість С. і М., комплектність і своєчасність постачання, а також норми, які є основою розрахунку потреби підприємства у МР. Звісно, повне і своєчасне постачання залежить від вибраних підприємством партнерів-постачальників. Тому є потреба у контролі за виконанням договірних умов постачальниками. Взагалі, юридичний бік процесу постачання - дуже важлива справа, яка потребує окремої оцінки при аналізі (які заходи вживались у разі затримок, розмір відповідних збитків та розмір штрафних санкцій тощо).

Слід мати на увазі, що виходячи з існування екстенсивного і інтенсивного способів забезпечення МР, реальна потреба у зовнішньому постачанні розраховується як різниця між загальною потребою у певному виді МР і сумою власних внутрішніх джерел її покриття (скорочення відходів С. і М., вторинне використання С., власне виготовлення М. І напівфабрикатів, економія С. і М. внаслідок впровадження досягнень НТП тощо).

Багато уваги приділяють під час аналізу стану складських запасів МР. В процесі аналізу перевіряють відповідність фактичного розміру запасів МР нормативному. Також перевіряють стан запасів С. і М. на предмет виявлення зайвих і непотрібних. Якщо якийсь МР не витрачався протягом року і більше, то його відносять до непотрібних з розрахунком загальної вартості його запасу.

В кінці аналізу забезпеченості МР вираховують втрати продукції у зв’язку з:

· недопостачанням С. і М.;

· низькою якістю МР;

· заміни МР;

· зміни цін на МР;

· простоїв через порушення графіку постачання.

У виробництві часто зустрічаються факти заміни матеріалів з метою:

· зменшення собівартості;

· підвищення надійності виробів;

· поліпшення їх зовнішнього вигляду (дизайну) тощо.

Але у більшості випадків відбуваються вимушені заміни через:

· відсутність деяких матеріалів;

· потреби здешевлення виробництва за будь-яку ціну тощо.

Такі заміни мають імпульсивний характер і недостатньо обгрунтовані, а тому найчастіше шкодять виробництву, а, отже, репутації фірми. Взагалі через нестачу МР підприємство переходить на випуск тих виробів, для яких є достатньо МР на складі. Так виникають асортиментно-структурні зрушення у випуску продукції.

Похожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... . 3.2 Удосконалення методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства шляхом автоматизації Як видно з наведених розрахунків, аналіз і аудит фінансового стану підприємства з метою визначення резервів підвищення ефективності його господарської діяльності зв'язано з об'ємними взаємозалежними розрахунками, при цьому зміна вхі ...

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... дозволили сформувати такі висновки. Удосконалення системи управління підприємством на засадах маркетингу є магістральним шляхом розвитку сучасної економіки. Розкриття адаптаційних можливостей підприємств промисловості та їх використання на засадах прийняття виважених стратегічних рішень забезпечують економічне зростання всього господарського комплексу України, з одного боку, та розвиток структури ...

0 комментариев