Навигация

2. Рентабельность

2.1 Понятие рентабельности

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей. Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов. Относительные показатели меньше подвержены влиянию инфляции, т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат. По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работе предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности. Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

2.2 Показатели рентабельности

Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице.

Основные группы показателей рентабельности

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции / Себестоимость единицы Продукции × 100% Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции × 100% Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств × 100% | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции / Выручка от реализации × 100% Балансовая прибыль / (Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) × 100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль / Совокупные активы × 100% Прибыль / Текущие активы × 100% Прибыль / Чистые активы × 100% | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль / Собственный капитал × 100% | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

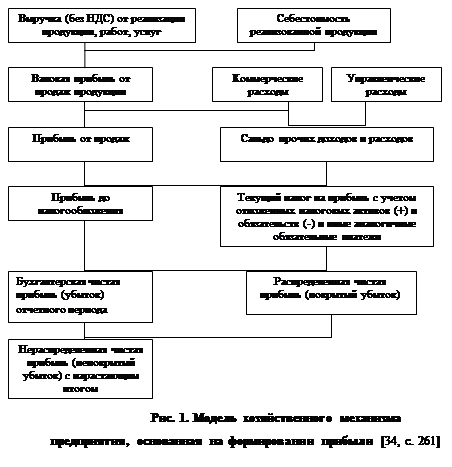

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. Взаимосвязь этих показателей отражена на рис. 1–3.

В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли.

В качестве активов (знаменателя формулы) используют следующие показатели:

· стоимость активов по балансу;

· стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

· действующие активы;

· оборотный капитал плюс внеоборотные активы.

Заключение

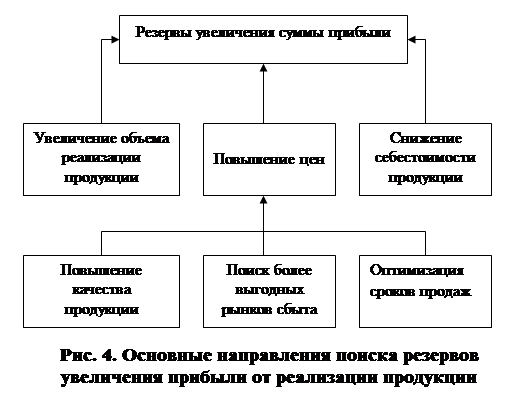

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

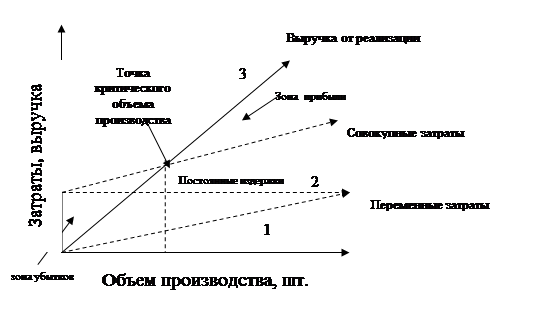

Само понятие прибыли в итоге дифференцируется в зависимости от того, рассчитывается ли она на основе полных или частичных затрат. Появляется понятие чистой нетто-прибыли, рассчитываемой с учетом полных издержек, в которые произвольно включается часть постоянных затрат. С другой стороны, становится ясно, что постоянные затраты не играют решающей роли при принятии ценовых решений, а ориентированное на полный учет затрат ценообразование неизбежно ведет к росту цен. Тогда вместо нетто-прибыли (чистой прибыли) при принятии оперативных (краткосрочных) ценовых решений используется расчет брутто-прибыли, или покрытия на основе раздельного учета затрат по методу "директ-костинг". Величина покрытия определяется как разность между оборотом (общей выручкой) и суммой переменных затрат за данный период.

Список литературы

1. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. - М.: ИНФРА-М, 2006. - 528 с. - (Высшее образование).

2. Экономика: учебник для вузов/И.В. Липсиц. - М.: Омега-Л, 2006. -- 656 с. - (Высшее экономическое образование).

3. Экономика предприятия: Учеб. пособие / В.П. Волков, Э40 А.И. Ильин, В.И. Станкевич и др.; Под общ. ред. А.И. Ильина, В.П. Волкова. - М.: Новое знание, 2003. - 677 с. - (Экономическое образование)

4. Экономика промышленного предприятия: Учебник. - 4-е изд., перераб. И доп. Зайцев Н.Л. Издательство: ИНФРА-М, 2004. 384 стр.

5. Балабанов И.Т., Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. – 208 с.

6. Попова Р.Г., Самонова И.Н., Доброседова И.И., Финансы предприятий, - СПб: Питер, 2002. - 224 с.

Похожие работы

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... деятельности предприятия Общества с ограниченной ответственностью «БРОНТЕКС» и определив экономическую сущность и факторы влияющие на величину прибыли и рентабельности в целях разработки управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия на примере ООО проведем диагностику его деятельности за 2004-2006 гг. 2. Анализ финансово-экономической ...

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

0 комментариев