Навигация

Планирование прибыли и рентабельности

16652

знака

1

таблица

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

"Башкирский государственный университет"

Экономический факультет

Контрольная работа

на тему: Планирование прибыли и рентабельности

Выполнила:

студентка ОЗО по специальности "Финансы и кредит" 3,5г.

Миннебаева З.Б.

Научный руководитель:

Аитов С.Г.

Уфа 2010

План

Введение

1. Понятие прибыли предприятия и ее планирование

1.1 Формирование прибыли

1.2 Метод прямого счета

1.3 Аналитический метод

1.4 Метод совмещенного расчета

2. Рентабельность

2.1 Понятие рентабельности

2.2 Показатели рентабельности

Заключение

Список литературы

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово-хозяйственной деятельности. Прибыль является одним из важнейших элементов цены. Размеры прибыли должны удовлетворять интересы собственников предприятия и его менеджеров. Прибыль остается в распоряжении предприятия после вычитания из полученной выручки всех расходов, понесенных в связи с выпуском и реализацией продукции, включая принудительные затраты в виде налогов, сборов и иных аналогичных платежей, обеспечивающих необходимые государственные потребности. Следовательно, правильное определение размера прибыли в цене единицы каждого вида продукции скажется в целом на общей сумме получаемой предприятием прибыли.

Ограничителями размера прибыли, устанавливаемого в расчете на каждую единицу продукции, являются:

• размер рыночной цены (в том случае, если аналогичная продукция уже имеется на рынке);

• размер затрат, приходящихся на единицу продукции, в том числе условно-постоянных и условно-переменных.

Для определения прибыли в цене используются разные методы.

1. Понятие прибыли предприятия и ее планирование

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные производственные экономические отношения по поводу формирования и использования совокупного национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. При изучении вопроса следует обратить внимание на то, что в настоящее время используется несколько понятий прибыли: бухгалтерская валовая, прибыль до налогообложения, чистая и т. д.

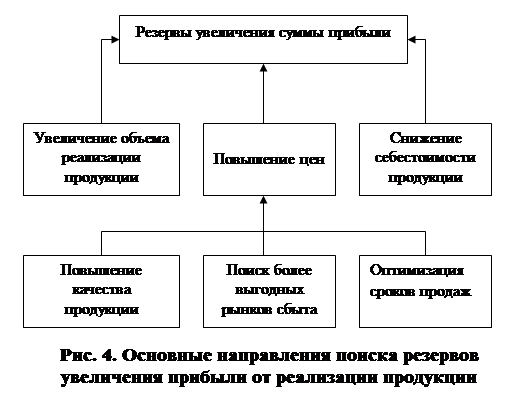

Прибыль планируется раздельно по видам, а именно:

· прибыль от продажи продукции и товаров;

· прибыль от реализации прочей продукции и услуг нетоварного характера;

· прибыль от реализации основных средств;

· прибыль от реализации другого имущества и имущественных прав;

· прибыль от оплаты выполненных работ и оказанных услуг и т.д.;

· прибыль (убыток) от внереализационных операций.

Основными методами планирования прибыли являются:

· метод прямого счета;

· аналитический метод;

· метод совмещенного расчета.

1.1 Формирование прибыли

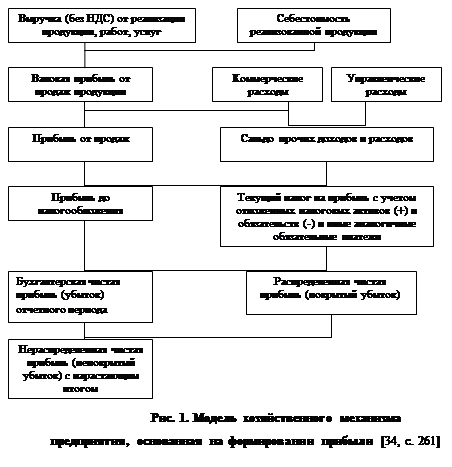

Бухгалтерская прибыль (убыток) есть конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая прибыль - это разница между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая прибыль формируется в отчете о прибылях и убытках, по своему содержанию соответствует нераспределенной прибыли. Из таблицы видно, что в новом отчете о прибылях и убытках, во-первых, не обозначена бухгалтерская прибыль — при необходимости ее можно будет определить как сумму прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенную на чрезвычайные расходы, а во-вторых, появились новые понятия прибыли до налогообложения и прибыли от обычной деятельности. Прибыль (убыток) до налогообложения есть, по существу, прибыль (убыток) от обычной деятельности, так как налоговые и иные аналогичные платежи представляют собой инструмент изъятия государством части прибыли.

Похожие работы

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... деятельности предприятия Общества с ограниченной ответственностью «БРОНТЕКС» и определив экономическую сущность и факторы влияющие на величину прибыли и рентабельности в целях разработки управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия на примере ООО проведем диагностику его деятельности за 2004-2006 гг. 2. Анализ финансово-экономической ...

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

0 комментариев