Навигация

Планирование предпринимательской деятельности

44120

знаков

0

таблиц

0

изображений

15. Коммерческий расчет. Планирование предпринимательской деятельности

Метод хозяйственного расчета - это метод ведения хозяйства, предусматривающий сопоставление, в денежной форме, произведенных затрат и полученных рыночных результатов хозяйственной деятельности.

Принципы коммерческого расчета:

1.Предприятие должно обладать абсолютной и относительной предпринимательской самостоятельностью – оно само финансирует собственные и заемные деньги на приобретение средств производства и оплату рабочей силы, самостоятельно определяет, как рационально использовать производственные факторы, какие выпускать товары, как учитывать конъюнктуру рынка, спрос покупателей.

2. Самоокупаемость – все авансируемые на хозяйственную деятельность деньги должны полностью возмещаться за счет выручки от продаж, чем возмещаются производственные затраты.

3. Самофинансирование – здесь источником служит прибыль, полученный доход используемый для дальнейшего расширения и совершенствования производства, решения социальных проблем и иных целей.

4.Материальная заинтересованность – прибыль является стимулом для хозяев и работников и способствует улучшению результатов производства.

5. Экономическая ответственность за конечные итоги работы – предприниматели сами расплачиваются за допущенные ошибки, убытки, не выплаты хозяйственных обязательств.

Планирование предпринимательской деятельности

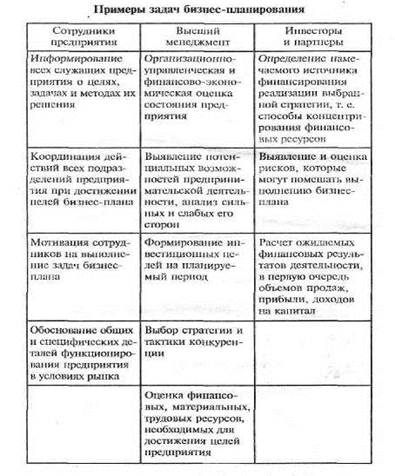

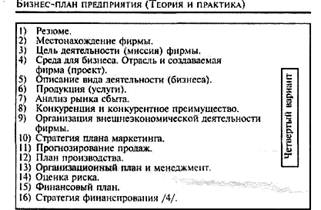

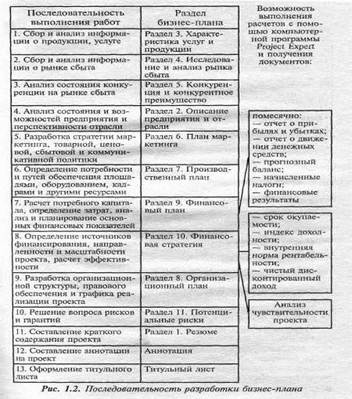

Планирование предпринимательской деятельности заключается в разработке бизнес проекта – это документ, в котором описываются все основные аспекты предпринимательской деятельности, анализируются главные проблемы, с которыми может столкнуться предприятие и определяет основные способы решения этих проблем. Как правило, состоит из следующих разделов:

1.Описание продукта. Здесь необходимо осветить следующие вопросы:

а) какие потребности производимый продукт призван удовлетворить;

б) какой полезный эффект можно получить от вашего товара (услуги);

в) чем отличается ваш продукт (услуга) от продукта (услуги) конкурента.

Полезный эффект – это то ради чего приобретают товар, его отличительные особенности, что дает возможность получить полезный эффект.

Определителем для покупателя являются два элемента: потребительские свойства товара и его цена. Очень важно наглядное изображение товара или экземпляр изделия вашего производства, поэтому целесообразно иметь образец вашей продукции, доведенный до товарного вида или его наглядное изображение.

2.Анализ сбыта, рынка – это изучение рынка товара или услуги, потенциальных потребителей их вкусов, запросов, материальных возможностей, т.е. определение круга потребителей, емкости рынка, планируемый объем производства реализации.

3.Оценка конкурентов. При анализе конкурентов необходимо ответить на вопросы:

1) Кто является вашим конкурентом сегодня и в каком состояние его дела?

2) Каковы отличия вашего товара или услуги от аналога вашего конкурента?

3) Каковы шансы появления новых конкурентов?

Цель раздела – обеспечить выбор подходящей тактики.

4.Стратегия маркетинга, с одной стороны это – изучение рынка и потенциальных потребителей, с другой – всестороннее продвижение товара или услуги к потенциальным потребителям.

Основными элементами является:

- схема распространения вашего товара;

- ценообразование;

- реклама;

- методы стимулирования потребителей;

- формирование и поддержание хорошего мнения о вашем бизнесе.

5. План производства – содержит описание всего производственного процесса. Главной задачей здесь является подтверждение расчетами, что фирма в состояние производить необходимое количество товаров с требуемым качеством и в нужные сроки.

6.Финансовый план. Он обобщает в стоимостном выражение возможные результаты принятых решений по предыдущим разделам бизнес-плана.

Он включает:

- расчет величины и источников поступления средств необходимых для организации дела;

- прогноз объемов реализации;

- баланс денежных расходов и поступлений;

- доходы и затраты (в таблицах);

- сводный баланс активов и пассивов предприятия;

- график достижения безубыточности.

16. Издержки. Прибыль. Предельный доход. Поведение фирмы на рынке

Издержки фирмы - это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. Издержки фирмы по реализации выбранного способа производства, суммированные с издержками упущенных производственных возможностей, определяются как экономические издержки.

В зависимости от того, оплачивает ли фирма ресурсы, экономические издержки можно разделить на внешние издержки – это денежные расходы на оплату ресурсов, принадлежащих другим фирмам, и внутренние издержки – это неоплаченные затраты фирмы, связанные с использованием ресурсов, принадлежащих ей самой. Внутренние издержки часто называют неявными, скрытыми или альтернативными. В зависимости от того, как влияет объем производства на величину издержек в краткосрочном периоде, различаю постоянные – это издержки, величина которых не находится в прямой зависимости от объема производства, и переменные, к ним относят издержки, величина которых меняется в зависимости от изменений объема производства. Различают общие издержки, представляющие собой сумму постоянных и переменных издержек при каждом данном объеме производства; средние издержки – это издержки в расчете на единицу продукции; предельные издержки – это издержки, связанные с производством дополнительной единицы продукции.

Доход фирмы – это поток денежных поступлений. Денежные поступления фирмы за какой-то период называется валовым доходом. Превалирующая часть дохода образует выручка от продажи товаров и услуг, поэтому в теории прибыли ее рассматривают как валовой доход фирмы. Прибылью принято считать разницу между валовым доходом и валовыми издержками.

Под предельным доходом принято понимать доход, который является результатом продажи дополнительной единицы продукции.

Предельная прибыль определяется как разница между предельным доходом и предельными издержками и показывает прибыль на дополнительно производимую единицу продукции.

Стратегическая целевая функция фирмы состоит в том, чтобы получить максимальные результаты в процессе предпринимательской деятельности при минимальных затратах и ресурсах. Практически это означает максимизацию остаточного дохода, т.е. той части реализованной продукции, которая остается за вычетом всех видов затрат, налогов и других отчислений. В связи с этим в большинстве литературных источников целевую функцию фирмы сводят в максимизации прибыли. Другой конкретной не менее реальной целью предпринимательской деятельности фирмы является максимизация объема продаж. Величина реализованной продукции – это наиболее общий результат предпринимательской деятельности фирмы. Максимизация объема продаж позволяет сохранить и расширить штаб работников, внедрить новые технологии, укрепить положение фирмы на рынке.

В качестве конкретной и основной цели предприятия может также быть максимизация роста самой фирмы, увеличение ее активов. В этом заинтересованы ее владельцы, преследующие цель ускоренного личного обогащения. Данная цель неизбежно порождает тенденцию к увеличению той доли прибыли, которая идет в накопление, в фонд развития производства, и соответственно к уменьшению доли прибыли, выплачиваемой в виде дивидендов.

В качестве основной и оптимальной стратегической линии своего поведения фирма может поставить задачу учета множества целей. При этом руководство фирмы выбирает такую комбинацию целевых установок, которая оптимально учитывала бы все основные цели: увеличение прибыли и объема продаж, рост фирмы, повышение заработной платы персонала, увеличение выплаты доходов по акциям, решение других социальных задач и как следствие – удовлетворение стремление всех заинтересованных сторон. Этот подход повышает престиж фирмы, позволяет решать социальные цели и задачи.

После того как по данным бухгалтерского учета определены затраты и результаты деятельности фирмы, проведен анализ состояния дел, определены целевые функции фирмы, встают задачи реализации этих целей.

17.Рынок факторов производства. Заработная плата. Цена труда. Рынок труда

Выполнение основной цели деятельности предприятия – создание товаров и услуг, удовлетворяющих потребности людей, увеличение прибыли – предполагает использование экономических ресурсов. Под экономическими ресурсами мы понимаем все природные, людские и произведенные человеком блага, которые применяются в производстве товаров и услуг и влияют на результаты производства. Их называют факторами производства. Их подразделяют на:

1) материальные – земля, или сырьевые ресурсы, и капитал;

2) людские – труд и предпринимательские способности.

Земля. Сюда включаются все естественные природные ресурсы, так называемые «даровые блага природы», применяемые в производственном процессе. К ним, например, относятся такие ресурсы, как пахотные земли, леса, месторождения минералов, нефти, водные ресурсы, воздух.

Капитал. В него включаются все произведенные средства производства, т.е. все виды инструментов, машин, оборудования, фабрично-заводские, складские помещения, транспортные средства, сбытовая сеть, используемые в производстве и доставке товаров и услуг к конечному потребителю. Все эти элементы капитала называют инвестиционными товарами в отличие от потребительских товаров, непосредственно удовлетворяющих потребности людей. Следует отметить, что в денном случае под термином «капитал» не подразумеваются деньги, они выступают как финансовый капитал и не являются реальным капиталом и экономическим ресурсом.

Труд. Это термин обозначает целенаправленную деятельность человека, применение совокупности его физических и умственных способностей для достижения какого-либо результата. Работы, выполняемые лесорубом, токарем, пекарем, педагогом, врачом и др., объединяются общим понятие «труд»

Предпринимательская деятельность. Особый вид человеческих ресурсов, заключающийся в способности наиболее эффективно использовать все другие факторы производства.

Рынок труда представляет собой общественно-экономическую форму движения рабочей силы (трудовых ресурсов), соответствующую системе высоко развитых товарных отношений. Как экономическая категория рынок труда выражает отношение между работниками (собственниками рабочей силы), предпринимателями (работодателями) и государством по поводу обмена индивидуальной способности к труду на фонд жизненных средств, необходимых для воспроизводства рабочей силы, а также по поводу размещения работников в системы общественного разделения труда в соответствии с законами товарного производства и обращения.

Компонентами рынка труда являются цена, конкуренция, спрос и предложение рабочей силы. Цена выступает в виде заработной платы, спрос – в форме потребности отрасли, региона, предприятия в рабочей силе, предложение – в форме численности и структуры наличных трудовых ресурсов. Конкуренция является важной формой взаимодействия рыночных субъектов, оказывающих влияние на спрос, предложение труда и уровень цен (заработной платы). На рынке труда, как и на товарных рынках, действуют законы спроса и предложения, формируется равновесная цена рабочей силы – заработная плата, которая рассматривается в качестве денежного выражения стоимости товара – рабочей силы или цены труда. Следует различать цену труда и стоимость рабочей силы. Последняя определяется стоимостью средств существования, необходимых для воспроизводства рабочей силы.

Существуют две формы заработной платы – повременная и сдельная.

Повременная может быть почасовой, поденной, понедельной, помесячной. Две системы повременной заработной платы:

- простая повременная;

- повременно-примеальная.

Сдельная форма заработной платы применяется на работах, где труд поддается точному и полному учету, широко используются нормы выработки. Выделяют следующие системы сдельной оплаты:

- прямая сдельная;

- сдельно-прогрессивная;

- сдельно-регрессивная;

- штрафные системы;

- сдельно-премиальная;

- косвенно-сдельная;

- аккордная;

- коллективная

Похожие работы

... и внешнего окружения. Следовательно, можно говорить о гораздо более узком, специфичном характере ТЭО по сравнению с бизнес-планом. Бизнес-план как форма обоснования предпринимательского проекта постепенно вытесняет ТЭО из сферы плановой деятельности бизнеса. Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно ...

... нет денег для покупки ценных бумаг, то он осуществляет покупку в кредит, либо обращается в банк за кредитом. 1.2.Основы бизнес - планирования Бизнес-план – это документ, в котором описываются все основные аспекты предпринимательской деятельности, анализируются главные проблемы, с которыми может столкнуться предприниматель, и определяются основные способы решения этих проблем. Не стоит ...

... учредительные и нормативные документы; научные источники – учебная литература и материалы семинаров и конференций; периодическая печать и электронные ресурсы. Глава 1. Значение планирования в деятельности предприятия 1.1 Изменение роли планирования в условиях рынка При переходе к рыночным отношениям в России планирование оказалось практически полузабытым. Между тем, планирование – это ...

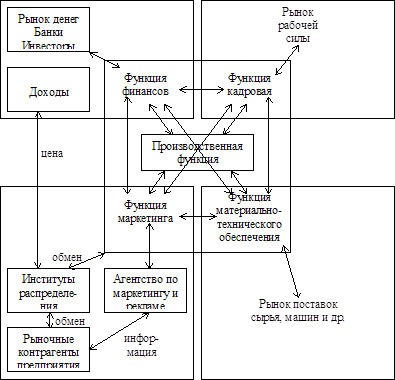

... по производству и обмену между предпринимателем и другими субъектами (элементами) хозяйственной среды. К функциям относят: 1) Производственная – превращение сырья и других поставок в такой вид продукции, который пригоден для продажи клиентам предприятия. 1.1. Планирование предпринимательской деятельности или внутрифирменное планирование. 1.2. Организация и функции управления производством. ...

0 комментариев