Навигация

Резервы повышения эффективности использования оборотных средств организации и пути их реализации

49935

знаков

5

таблиц

0

изображений

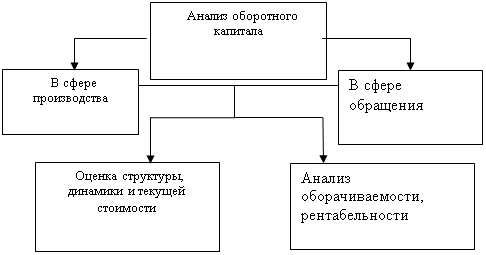

3.2 Резервы повышения эффективности использования оборотных средств организации и пути их реализации

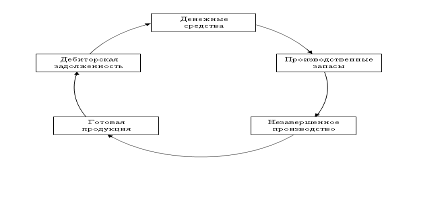

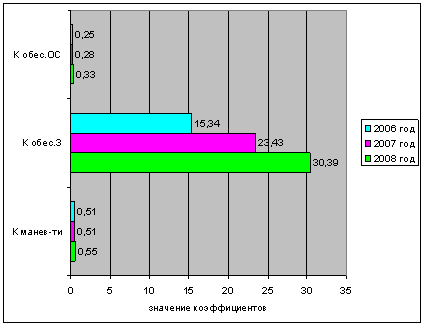

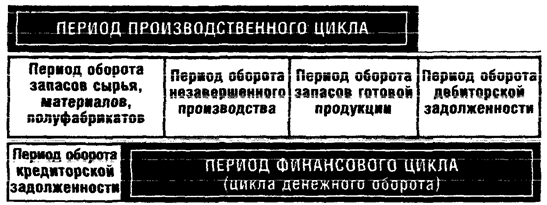

Основным показателем использования оборотных средств, как уже говорилось, служит скорость оборачиваемости этих средств в процессе производства и реализации продукции. Ускорение оборачиваемости оборотных средств позволяет уменьшить потребность в них и использовать высвобождаемые средства для решения других задач предприятия. Увеличение коэффициента оборачиваемости оборотных средств, который равен количеству оборотов оборотных средств в течение года, означает уменьшение потребности организации в оборотных средствах.

Величина, обратная коэффициенту оборачиваемости, — коэффициент закрепления — характеризует долю оборотных средств, приходящихся на 1 руб. реализуемой продукции. В успешно работающей организации он должен иметь тенденцию к уменьшению. Об эффективности использования оборотных средств можно судить по времени (периоду) их оборота. Этот показатель равен количеству дней осуществления одного оборота (оборотных средств). Чем меньше время оборота, тем меньше потребность организации в собственных нормируемых оборотных средствах. Высвобождающиеся средства могут быть использованы для развития других отраслей производства или решения социальных задач, а также для роста объемов производства без привлечения дополнительных средств.

Основные резервы ускорения оборачиваемости оборотных средств с учетом особенностей каждой стадии кругооборота приведены в таблице 5:

Таблица 5

Резервы ускорения оборачиваемости оборотных средств

| Резервы | Объект воздействия | Получаемый результат |

| Уменьшение материалоемкости выпускаемой продукции | Произведенная продукция | Уменьшение потребности в материалах, сырье, комплектующих изделиях, сокращение доли оборотных средств в производственных запасах |

| Сокращение длительности производственного цикла изготовления продукции | Произведенная продукция и технико-организационный уровень производства | Сокращение доли оборотных средств в незавершенном производстве |

| Совершенствование порядка планирования и формирования оборотных средств | Технико-организационный уровень производства | Повышение точности расчета нормативов оборотных средств и усиление контроля за их величиной |

| Совершенствование системы материально-технического снабжения | То же | Сокращение норматива оборотных средств в производственных запасах |

| Автоматизация и механизация погрузочно-разгру-зочных и складских работ | То же | Сокращение норматива оборотных средств в производственных запасах и готовой продукции на складе фирмы |

| Совершенствование системы сбыта продукции | Система маркетинга | Сокращение норматива оборотных средств в готовой продукции |

| Внедрение оптимальных методов в расходовании материалов | Организация и технология производства | Уменьшение потребности в материалах и сырье |

Как видно из таблицы, повышение эффективности оборотных средств может быть достигнуто в результате воздействия на производимую продукцию, систему планирования и организацию производства. Значительные резервы имеются в области организации производства и труда. Большое значение имеет также правильное использование экономических стимулов. На стадии производства существуют три основных направления экономии материалов за счет сокращения удельных расходов: совершенствование конструкции изделий, сокращение отходов при обработке (за счет использования более совершенных технологий) и ликвидация брака, что должно привести к снижению материалоемкости продукции.

На стадии реализации следует обратить внимание на показатель удельного веса готовой продукции в общей величине оборотных средств. Как показывает практика, высокий удельный вес готовой продукции на складе характерен для неплатежеспособных предприятий (до 60% от стоимости оборотных активов). В целях достижения эффективности экономической деятельности нужно добиваться снижения этого показателя.

Руководители организации с целью повышения эффективности его деятельности должны организовать постоянный мониторинг соблюдения нормативов и динамики во времени фактических удельных расходов и оборачиваемости оборотных средств. Дело в том, что материальные затраты во многих случаях имеют значительный удельный вес в общих производственных затратах, которые, в свою очередь, существенно влияют на объем получаемой прибыли.

Заключение

Итак, рассмотрев оборотный капитал ООО «Электрика», его планирование и оптимизацию, можно сделать следующие выводы и предложения на основании вышеизложенного.

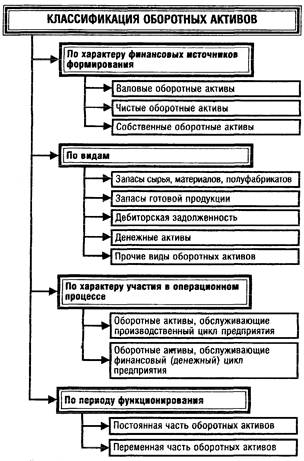

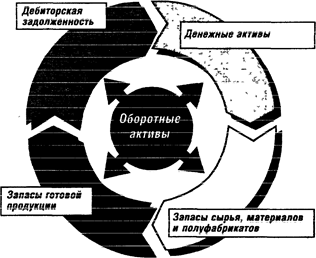

Оборотный капитал — капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства).

В работе был проведен анализ оборотного капитала ООО «Электрика». На основе полученных данных можно охарактеризовать состояние предприятия как прибыльное. Доходы предприятия значительно превышают расходы. Отметим, что наличие собственных оборотных средств, их сохранность характеризуют степень финансовой устойчивости предприятия, его положение на финансовом рынке, степень платежеспособности и ликвидности. Собственный оборотный капитал имеет значительный удельный вес в общей сумме активов.

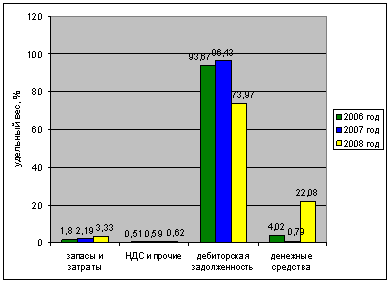

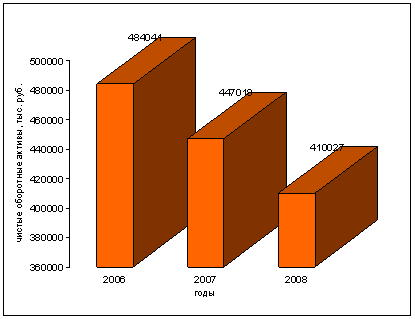

Подводя общие итоги, можно отметить, что в целом финансовое состояние предприятия устойчиво и финансовый риск стать банкротом для него нереален. Но на конец анализируемого периода дебиторская задолженность превышает в 3,6 раза дебиторской задолженности на начало анализируемого периода. По этой причине требуется уменьшение доли дебиторской задолженности в общей сумме используемых средств.

В ООО «Электрика» необходимо управлять дебиторской задолженностью следующим образом:

- контролировать состояние расчетов с покупателями, по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

использовать способ предоставления скидок при досрочной оплате;

- воздействовать на неплательщиков путём применения аккредитивных форм расчётов или передачи неоплаченных ценностей на ответственное хранение;

- следить за соотношением дебиторской и кредиторской задолженности.

Кроме того, ООО «Электрика» следует инкассировать дебиторскую задолженность посредством факторинга, т.е. получить денежные средства по неоплаченным требованиям и счетам-фактурам, поскольку на предприятии существует проблема недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников.

В целях повышения эффективности использования оборотных средств в ООО «Электрика» также необходимо:

- формирование видов и размера оборотных средств в соответствии с изменениями хозяйственной деятельности предприятия;

- обеспечение экономически обоснованной структуры источников финансирования оборотных средств;

- внедрение организационно-технических мероприятий в процессе использования оборотных средств; учет сезонных отклонений в хозяйственной деятельности предприятия при формировании объема и состава оборотных средств:

Выполнение предложенных в работе мероприятий позволит значительно повысить эффективность использования оборотных средств предприятия и улучшить, в конечном счете, его финансовое состояние.

Список использованной литературы

1. Басовский Л.Е. Финансовый менеджмент: учебник / Л.Е. Басовский. – М.: Инфра-М, 2009. – 240с.

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. – М.: Инфра-М, 2008. – 215с.

3. Бланк И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. – К.: Эльга, Ника-центр, 2008. - 656с.

4. Бочаров В.В. Финансовый анализ: краткий курс / В.В. Бочаров. – СПб.: Питер, 2009. – 240с.

5. Гаврилова А.Н. Финансовый менеджмент. − М.: КНОРУС, 2008. − 432 с.

6. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.: ТК Велби, Изд-во Проспект, 2009. – 360 с.

7. Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление: Учеб.- практ. пособие -М.: Дело и Сервис, 2008. -192 с.

8. Донцова, Л.В., Никифорова, Н.А. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. - М.: ДИС, 2008. – 301 с.

9. Жарковская Е.Н. Антикризисное управление. − М.: Омега−Л, 2009

10. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособие. - М.: Форум: Инфра-М, 2008. - 285 с.

11. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. − М.: ТК Велби, Изд-во Проспект, 2008 − 424 с.

12. Ковалёва А. М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы: Учебное пособие – М.: Инфра–М 2008 - 522 с.

13. Кудина М.В. Финансовый менеджмент: Учеб. пособие. - М.: Форум: Инфра-М, 2008. - 255 с.

14. Миронов М.Г. Финансовый менеджмент: Учеб. пособие - М.: Экзамен, 2008. - 222 с.

15. Савицкая, Г.В. Анализ хозяйственной деятельности предприятий / Г.В. Савицкая. – Мн.: Экоперспектива, 2007. – 607с.

16. Тюрина А.В. Финансовый менеджмент: Практикум-М.: Юнити-Дана, 2009. - 127с.

17. Финансы предприятий / под ред. Н.В. Колчиной. − М.: ЮНИТИ ДАНА, 2008

18. Чечевицына, Л. Н. Анализ финансово-хозяйственной деятельности: учебник. - М.: Дашков и Ко, 2007. - 351с.

Похожие работы

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... Коэффициент соотношения труднореализуемых активов и легкореализуемых : Труднореализуемые активы / ( текущие активы - труднореализуемые активы) 2.2. Финансовые инвестиции в оборотный капитал ООО «Ак-Бидай» Таблица 1 Оценка структуры активов (капитала предприятия наименование алгоритм расчета абсолютное значение финансовых коэффициентов числитель, тыс. руб знаменатель, тыс. ...

... отчетности о наличии и использовании материальных ресурсов и форме № 5-з о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсах и др. Уровень обеспеченности сырьем и материалами определяется сравнением фактического количества с плановой потребностью. Проверяется ...

0 комментариев