Навигация

Показатели экономической эффективности использования оборотных средств организации

49935

знаков

5

таблиц

0

изображений

2.2 Показатели экономической эффективности использования оборотных средств организации

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение организации сырьем и материалами необходимого ассортимента и качества.

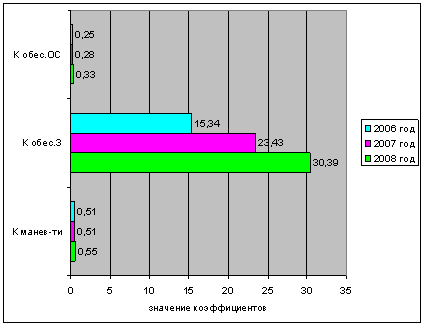

Величина собственного оборотного капитала в экономическом анализе подвергается абсолютному и относительному измерению и оценке. С помощью абсолютных показателей оценивают стоимость оборотных активов и абсолютные изменения. К относительным показателям относят индексы относительных изменений капитала, удельные веса отдельных активов в общем составе оборотных средств, темпы роста, темпы прироста, оборачиваемость, рентабельность и др. Среди относительных показателей отношение собственного оборотного капитала (собственный капитал минус внеоборотные активы) к общей сумме оборотного капитала называют коэффициентом обеспеченности оборотных активов собственными средствами (КОСС). Его величина должна быть не ниже 0,1. Невыполнение данного ограничения свидетельствует о недостаточности собственных источник в составе оборотных средств. Это означает, что слишком большая часть оборотных средств сформирована из заемных средств. Запасы должны быть обеспечены не менее чем на 0,6-0,8 долей единицы собственным капиталом за минусом внеоборотных активов.

Организации, не обеспеченные собственными оборотными средствами, банки оценивают как финансово неустойчивые и ограничивают режим кредитования для них. По таким организациям изучают причины недостатка собственного оборотного капитала и разрабатывают мероприятия по нормализации оборотного капитала и рациональному его использованию. Наиболее распространенные причины необеспеченности организации собственным оборотным капиталом – недостаточный объем продаж, нарушение структуры товарооборота, замедление товарооборачиваемости, затоваривание.

Рассчитаем названный коэффициент для анализируемого предприятия.

КОСС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

На конец 2007 года КОСС составил:

(1325-89) / 1710 = 0,72

На конец 2008 года КОСС составил:

(1624-75)/2241 = 0,69

Как мы видим, значение показателя является не очень высоким, но в то же время соответствует принятому критерию оценки.

Комплексная оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы системой показателей и моделированием их взаимосвязи. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные.

К обобщающим показателям относятся: коэффициент оборачиваемости и скорости оборота запасов, коэффициент закрепления, коэффициент загрузки, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов, прибыль на 1 руб. материальных затрат, а также показатели материалоемкости и материалоотдачи продукции.

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

Основным показателем эффективности использования оборотных средств является коэффициент оборачиваемости.

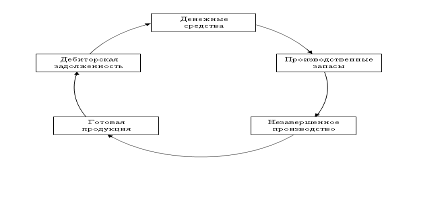

Показатели, характеризующие скорость оборота оборотных средств и их элементов, очень важны для анализа финансово-хозяйственной деятельности организации. На данном этапе анализа сначала оценивают оборачиваемость товарно-материальных запасов (ТМЗ).

Поскольку производственные запасы учитываются по стоимости их приобретения, для расчета коэффициента оборачиваемости или скорости оборота запасов (lобор) используется не выручка от продажи, а себестоимость проданной продукции. Здесь используется формула

где S — себестоимость реализованной продукции; ЕМ — средний остаток запасов за данный отчетный период.

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца равной 30 дням, любого квартала — 90 дням и год — 360 дням. Продолжительность оборота в днях (l дн) можно рассчитать по формуле

где t — продолжительность периода, за который определяются показатели, дней (q = 30, 90, 360).

Этот показатель (lдн) не зависит от продолжительности того периода, за который был вычислен, в отличие от коэффициента оборачиваемости. Так, если продолжительность одного оборота — 30 дней, то скорость оборота будет равна или 3 оборотам в квартал и (или) в то же время — 12 оборотам в год.

Коэффициент закрепления (К3) — это величина, обратная коэффициенту оборачиваемости. Она характеризует долю запасов, приходящихся на 1 руб. себестоимости реализованной продукции:

Оборачиваемость оборотных средств может замедляться или ускоряться. В результате ускорения оборачиваемости оборотных средств, т. е. сокращения времени прохождения оборотными средствами отдельных стадий и всего кругооборота, снижается потребность в этих средствах, происходит их высвобождение из оборота. Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных средств.

Материалоотдача (Мо) показывает, какой объем реализации услуг приходится на каждый рубль вложенных в производство материальных ресурсов:

![]()

где N — объем реализации услуг; М — стоимость материальных ресурсов.

Материалоемкость (МЕ) является показателем, обратным материалоотдаче, и показывает, сколько материальных затрат необходимо произвести или фактически приходится на 1 руб. объема реализации услуг:

Расчет основных показателей практически основан на соотношении объема реализации услуг и среднего остатка оборотных средств.

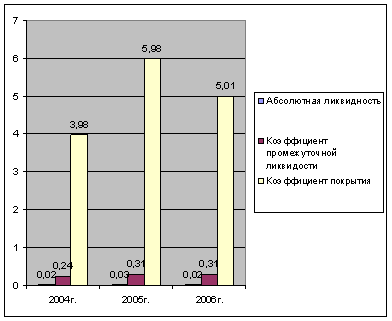

Таблица 3

Анализ показателей оборачиваемости и эффективности использования оборотных средств ООО «Электрика» в 2007-2008 гг. (тыс. руб.)

| Показатель | 2007г. | 2008г. | Темп роста, % | Абсолютное отклонение (+, -) |

| Коэффициент оборачиваемости | 7,51 | 12,4 | 174,17 | +5,57 |

| Коэффициент закрепления | 0,13 | 0,08 | 61,54 | -0,05 |

| Длительность оборота оборотных средств в днях | 47,94 | 27,52 | 57,41 | -20,42 |

| Материалоемкость, руб. | 0,08 | 0,04 | 50,0 | -0,04 |

| Материалоотдача, руб. | 12,69 | 24,26 | 191,17 | +11,57 |

Анализ данных таблицы 3 показывает, что в 2008 году улучшились все показатели, характеризующие эффективность использования запасов: повысился коэффициент оборачиваемости и, следовательно, на 20,5 дней сократилась длительность одного оборота; снизилась материалоемкость и практически в два раза выросла материалоотдача, что свидетельствует об эффективном использовании оборотных средств.

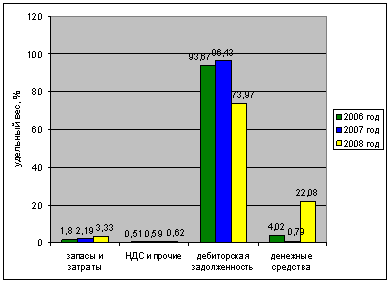

Анализ дебиторской задолженности занимает особое место в системе комплексного анализа оборотного капитала. Дебиторская задолженность является неотъемлемой частью оборотного капитала. Комплексный анализ дебиторской задолженности имеет большое значение в деле укрепления платежной дисциплины, ускорения расчетов, повышения ликвидности активов, их платежеспособности, эффективности расчетов и в целом хозяйственных процессов.

Сразу следует отметить следующие существенные моменты:

- в оптимальном бухгалтерском балансе дебиторская задолженность и денежные средства должны соответствовать кредиторской задолженности;

- значительное превышение кредиторской задолженности над дебиторской - - создает угрозу платежеспособности организации, так как непогашенная в срок кредиторская задолженность может привести к банкротству организации;

- средства, находящиеся в дебиторской задолженности, являются беспроцентным кредитом, суммы, размещенные в ее составе, теряют свою реальную стоимость вследствие инфляции;

- рост дебиторской задолженности, как правило, приводит к росту кредиторской задолженности, так как при наличии большой дебиторской задолженности организация стремится найти дополнительные источники финансирования потребности в оборотных средствах (чаще всего заемные);

- очень большая доля как дебиторской, так и кредиторской задолженности может иметь одинаково негативные последствия для организации, поэтому необходимо контролировать как уровень дебиторской и кредиторской задолженности, так и их возраст (задолженность свыше трех месяцев);

- отвлеченные из оборота денежные средства должны направляться на погашение текущих обязательств и финансирование текущих нужд организации.

Анализ эффективности дебиторской задолженности строится в целом на оценке оборачиваемости, коэффициента загрузки и длительности оборота в днях. Динамика этих показателей может быть весьма информативной. Замедление оборачиваемости дебиторской задолженности равнозначно замораживанию части оборотных активов и может повлечь за собой увеличение заемных источников финансирования для покрытия активов, выведенных из оборота. Ускорение оборачиваемости дебиторской задолженности, напротив, способствует высвобождению части оборотных активов и создает возможность их использования в иных целях.

Коэффициент оборачиваемости средств в расчетах (обороты):

где ЕДЗ — средняя величина дебиторской задолженности.

Коэффициент оборачиваемости средств в расчетах (коэффициент оборачиваемости дебиторской задолженности) показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Увеличение коэффициента означает сокращение продаж в кредит, его снижение свидетельствует об увеличении объема предоставляемого кредита.

Немаловажен показатель, который характеризует длительность погашения дебиторской задолженности (в днях), — это оборачиваемость средств в расчетах:

Чем продолжительнее период погашения, тем выше риск ее непогашения. Этот показатель следует соотносить с категориями дебиторов — юридических и физических лиц, с видами продукции, условиями расчетов.

Для оценки деловой активности организации рассчитывается коэффициент погашаемости дебиторской задолженности:

В дополнение к оценке оборачиваемости необходимо добавить анализ «возраста» дебиторской задолженности и его сопоставление с контрактными условиями. Очевидно, что для такого анализа необходима хорошая аналитика учетных данных. На ее основе можно просчитать такие показатели, как:

• коэффициент просроченности дебиторской задолженности

где ![]() - сумма не оплаченной в срок дебиторской задолженности; ЕДЗ — общая сумма дебиторской задолженности.

- сумма не оплаченной в срок дебиторской задолженности; ЕДЗ — общая сумма дебиторской задолженности.

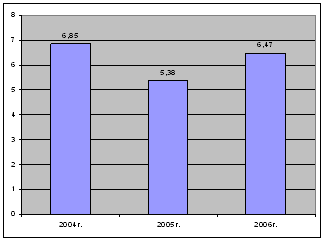

В таблице 4 приведены показатели, характеризующие эффективность использования дебиторской задолженности предприятия в 2007-2008 гг.

Таблица 4

Анализ показателей оборачиваемости и эффективности использования дебиторской задолженности ООО «Электрика» в 2007-2008 гг. (тыс. руб.)

| Показатель | 2007г. | 2008г. | Темп роста, % | Абсолютное отклонение (+, -) |

| Коэффициент оборачиваемости средств в расчетах (обороты) | 0,91 | 47,7 | 1347,25 | +11,35 |

| Оборачиваемость средств в расчетах (дни) | 395,60 | 29,36 | 7,42 | -366,24 |

| Коэффициент погашаемости дебиторской задолженности | 1466,48 | 236,91 | 16,16 | -1229,57 |

| Коэффициент просроченности дебиторской задолженности | 0,24 | 0,26 | 108,33 | +0,02 |

Анализ данных таблицы показал, что оборачиваемость средств в расчетах в 2008 году также значительно увеличилась, продолжительность одного оборота сократилась практически на календарный год. Просроченная дебиторская задолженность составляла в 2007 году 24%, в отчетном году доля ее немного выросла.

Общие рекомендации по управлению дебиторской задолженностью представляют собой:

- контроль над состоянием расчетов с покупателями;

- формирование широкого круга потребителей, что позволяет уменьшить риск неуплаты одним или несколькими крупными покупателями;

- необходимость следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и вызывает потребность в привлечении дополнительных, менее эффективных источников финансирования;

- использование способа начисления процентов за отсрочку платежа или предоставления скидок дебиторам при досрочной оплате;

- использование факторинга в расчетах.

Факторинг означает продажу дебиторской задолженности предприятия (обычно со скидкой) специальному агенту — фактору. Продавец задолженности получает от фактора наличные деньги в размере 60—90% от ее общей суммы. В результате повышается ликвидность оборотных активов, появляется возможность вовлечения досрочно полученных средств в оборот (на закупку товаров для перепродажи). Вследствие таких операций происходит ускорение оборачиваемости оборотного капитала, высвобождая новые средства для последующих вложений.

3.Планирование и оптимизация оборотного капитала ООО «Электрика»

Похожие работы

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... Коэффициент соотношения труднореализуемых активов и легкореализуемых : Труднореализуемые активы / ( текущие активы - труднореализуемые активы) 2.2. Финансовые инвестиции в оборотный капитал ООО «Ак-Бидай» Таблица 1 Оценка структуры активов (капитала предприятия наименование алгоритм расчета абсолютное значение финансовых коэффициентов числитель, тыс. руб знаменатель, тыс. ...

... отчетности о наличии и использовании материальных ресурсов и форме № 5-з о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсах и др. Уровень обеспеченности сырьем и материалами определяется сравнением фактического количества с плановой потребностью. Проверяется ...

0 комментариев